文/新浪財(cái)經(jīng)意見領(lǐng)袖專欄作家 陳洪斌(國(guó)海證券首席經(jīng)濟(jì)學(xué)家、總裁助理)

全球天然氣價(jià)格自去年低點(diǎn)至今出現(xiàn)大幅上漲,成為年內(nèi)漲幅最大的大宗商品之一。歐洲天然氣交易基準(zhǔn)荷蘭TTF中心天然氣價(jià)格上漲10倍以上,美國(guó)價(jià)格漲幅也超3倍。能源價(jià)格上漲既增加了經(jīng)濟(jì)社會(huì)的生產(chǎn)成本,也制約了各國(guó)的貨幣和財(cái)政政策,引發(fā)了市場(chǎng)對(duì)疫情中全球經(jīng)濟(jì)持續(xù)復(fù)蘇的擔(dān)憂。對(duì)于天然氣短缺問(wèn)題的成因以及持續(xù)時(shí)間,下文我們通過(guò)深入分析全球天然氣供需格局來(lái)找出答案。

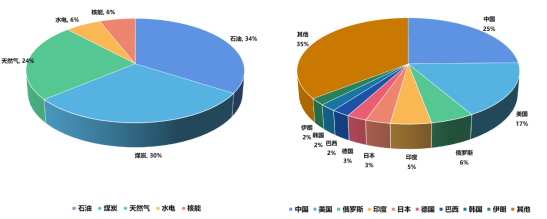

目前全球一次能源消費(fèi)結(jié)構(gòu)仍以傳統(tǒng)化石能源為主, 石油、煤炭和天然氣三分天下,其中2020年三者占比分別為34%、30%和24%,合計(jì)88%。世界能源消費(fèi)結(jié)構(gòu)從傳統(tǒng)化石能源向可再生能源轉(zhuǎn)變,仍需要一段較長(zhǎng)的時(shí)間。即使是近年來(lái)大力發(fā)展可再生能源的歐洲,也是在2020年清潔能源的占比才首次超過(guò)傳統(tǒng)化石能源,同時(shí)水能、風(fēng)能和太陽(yáng)能等可再生能源受季節(jié)、氣候、晝夜等因素影響較大,相應(yīng)的儲(chǔ)能系統(tǒng)較為薄弱,調(diào)頻、調(diào)峰功能受限,因而其化石燃料發(fā)電量比重仍高達(dá)37%。過(guò)快廢棄化石能源轉(zhuǎn)向可再生能源,很可能會(huì)打破現(xiàn)有的能源供需平衡,引發(fā)供需緊張問(wèn)題。既要實(shí)現(xiàn)環(huán)保目標(biāo),又無(wú)法在短期內(nèi)改變可再生能源基礎(chǔ)設(shè)施薄弱的問(wèn)題,使得作為過(guò)渡替代品的天然氣在化石能源中的重要性持續(xù)提升。從全球能源消費(fèi)量格局看,2020年我國(guó)占比25%,美國(guó)占比17%、俄羅斯占比6%、歐洲各國(guó)合計(jì)消費(fèi)占比20%左右。可以看出,我國(guó)、美國(guó)、歐盟、俄羅斯的能源供需情況是研究全球能源問(wèn)題的關(guān)鍵。

圖1 2020年全球主要能源消費(fèi)結(jié)構(gòu)及各國(guó)能源消費(fèi)占比

圖1 2020年全球主要能源消費(fèi)結(jié)構(gòu)及各國(guó)能源消費(fèi)占比數(shù)據(jù)來(lái)源:Wind

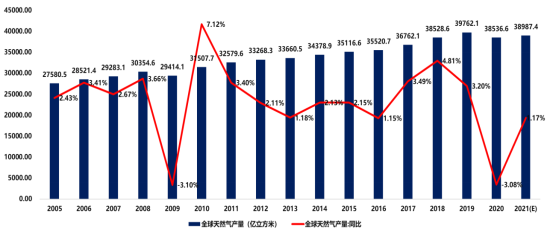

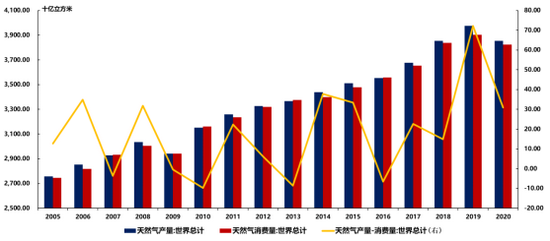

全球天然氣產(chǎn)量自2010年以來(lái),一直保持持續(xù)增長(zhǎng)勢(shì)頭。但2020年受疫情影響,產(chǎn)量增勢(shì)未能延續(xù),總產(chǎn)量為38536.6億立方米,同比下降3.3%。受天然氣價(jià)格下跌影響,全球能源設(shè)備、基礎(chǔ)設(shè)施投資受挫,天然氣貿(mào)易商出現(xiàn)大幅虧損甚至破產(chǎn),進(jìn)一步導(dǎo)致天然氣產(chǎn)能減少。

圖2 全球天然氣產(chǎn)量及其增速

圖2 全球天然氣產(chǎn)量及其增速數(shù)據(jù)來(lái)源:Wind

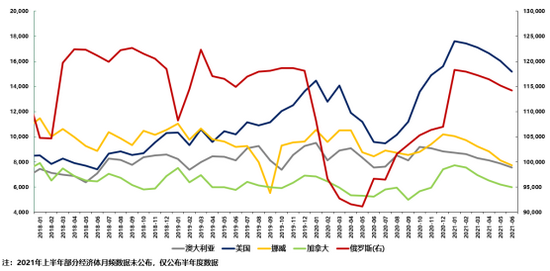

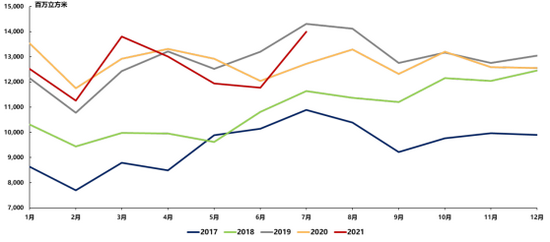

從天然氣出口角度看,有兩種方式,即管道輸送和LNG(液化天然氣)船運(yùn)。其中,管道輸氣的供需偏剛性,對(duì)全球市場(chǎng)影響較小;而LNG是將氣態(tài)壓縮成液態(tài)在海上運(yùn)輸,其需求和供給的彈性較高,對(duì)全球市場(chǎng)影響較大。2021年1-6月天然氣主要出口國(guó)的出口量都出現(xiàn)較大幅度的減少,2020年同期受疫情影響也有較大幅度的下跌,但歷史上同期并不具有類似季節(jié)特征。通過(guò)研究發(fā)現(xiàn),今年天然氣出口量的下降主要是由于德爾塔變異毒株疫情造成的。從全球天然氣主要產(chǎn)出國(guó)看,美國(guó)、俄羅斯產(chǎn)量穩(wěn)居前二,合計(jì)占2020年產(chǎn)量的40.30%,其中美國(guó)占比23.33%,俄羅斯占比16.29%。

圖3 全球天然氣主要出口國(guó)

圖3 全球天然氣主要出口國(guó)數(shù)據(jù)來(lái)源:Wind

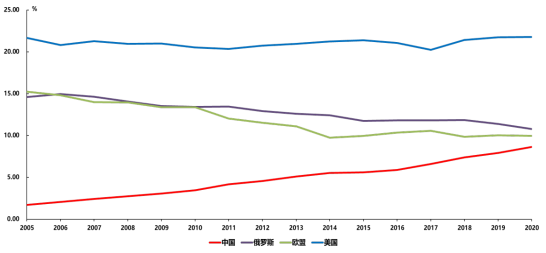

全球天然氣消費(fèi)格局方面,美國(guó)遠(yuǎn)超他國(guó),2020年其消費(fèi)占比21.76%,俄羅斯、歐盟和我國(guó)分列第二、三、四位,為天然氣市場(chǎng)需求端的主要影響因素。近十年天然氣消費(fèi)格局持續(xù)演變,其中美國(guó)消費(fèi)占比穩(wěn)定地維持在20%-25%之間,歐盟和俄羅斯消費(fèi)占比持續(xù)下降,而我國(guó)消費(fèi)量占比呈現(xiàn)快速上升態(tài)勢(shì)。這主要是由于我國(guó)過(guò)去40年一直處于工業(yè)化快速上升期,進(jìn)而推高天然氣消費(fèi)量,天然氣能源安全對(duì)于我國(guó)愈發(fā)重要。

圖4 各國(guó)天然氣消費(fèi)量占全球比例

圖4 各國(guó)天然氣消費(fèi)量占全球比例數(shù)據(jù)來(lái)源:Wind

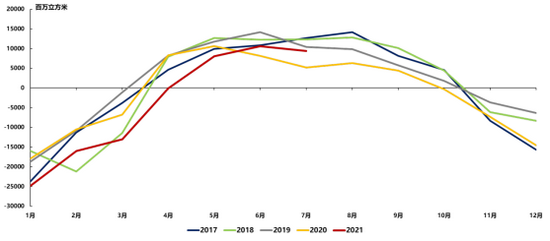

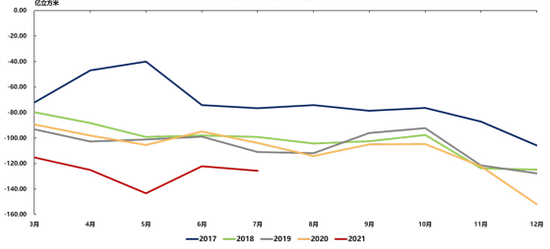

全球天然氣的供需缺口此前一直是較為均衡的,但在2016年后受巴黎氣候協(xié)定影響,供需缺口開始持續(xù)攀升。天然氣作為化石能源中唯一的清潔能源,已成為推動(dòng)能源轉(zhuǎn)型的重要過(guò)渡品種,天然氣市場(chǎng)正在高速發(fā)展。綜合全球產(chǎn)銷結(jié)構(gòu),對(duì)天然氣市場(chǎng)影響較大的變量國(guó)是美國(guó)、歐盟、俄羅斯、澳大利亞和我國(guó)。下面我們重點(diǎn)分析一下這幾個(gè)國(guó)家的天然氣供需情況,以期把握全球天然氣市場(chǎng)的發(fā)展趨勢(shì)。

圖5 全球天然氣供需缺口

圖5 全球天然氣供需缺口數(shù)據(jù)來(lái)源:Wind

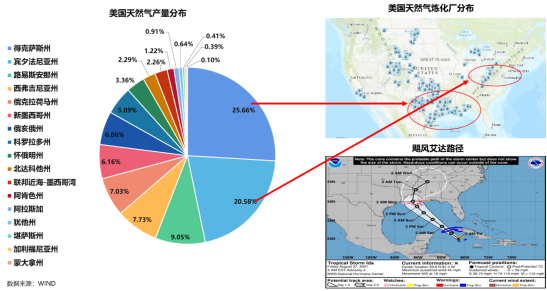

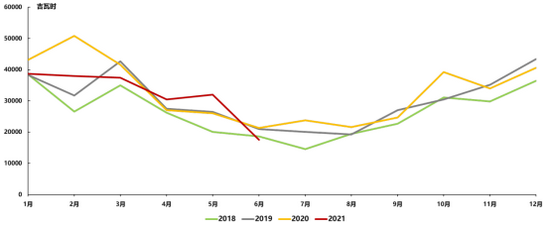

美國(guó)能源消費(fèi)結(jié)構(gòu)中天然氣占比最高,天然氣供給波動(dòng)影響較大。2020年天然氣消費(fèi)量占比43.33%,原油占比24.55%,可再生能源合計(jì)占比19.4%,煤炭占比11.19%。可再生能源占比雖高,但2021年產(chǎn)量卻面臨一系列問(wèn)題。首先,上半年美國(guó)西部地區(qū)發(fā)生大面積嚴(yán)重干旱,導(dǎo)致水力發(fā)電量下降14%。其次,二季度發(fā)生全球性缺風(fēng),風(fēng)力發(fā)電量比去年同期減少,且儲(chǔ)能系統(tǒng)仍很薄弱,無(wú)法實(shí)現(xiàn)跨期調(diào)節(jié)。美國(guó)天然氣主產(chǎn)區(qū)集中在南部的賓西法尼亞州和德克薩斯州,靠近墨西哥灣,受颶風(fēng)艾達(dá)影響,產(chǎn)量下降明顯。

圖6 美國(guó)天然氣產(chǎn)量分布

圖6 美國(guó)天然氣產(chǎn)量分布數(shù)據(jù)來(lái)源:美國(guó)能源部

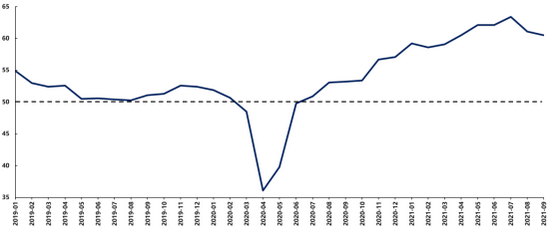

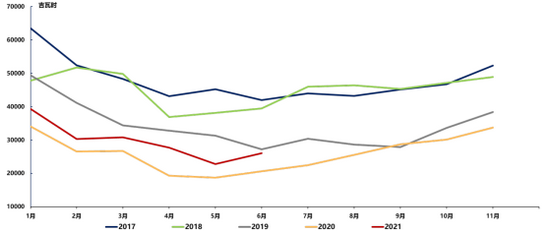

因此,在多因素共同作用下,供給恢復(fù)進(jìn)度較慢,預(yù)計(jì)美國(guó)天然氣產(chǎn)量今年冬季將有所減少。但與之相對(duì)的是,在碳中和政策帶動(dòng)下,美國(guó)今年天然氣需求數(shù)據(jù)強(qiáng)于往年,庫(kù)存處于近年的低位。并且美國(guó)近期的PMI數(shù)據(jù)依然處在較高位置,工業(yè)生產(chǎn)仍處于高度景氣區(qū)間,預(yù)計(jì)能源消耗將持續(xù)快速擴(kuò)張。因此,美國(guó)天然氣供需緊張形勢(shì)在四季度不容樂(lè)觀。

圖7 美國(guó)天然氣供需情況

圖7 美國(guó)天然氣供需情況數(shù)據(jù)來(lái)源:EIA

圖8 美國(guó)天然氣庫(kù)存量

圖8 美國(guó)天然氣庫(kù)存量數(shù)據(jù)來(lái)源:EIA

圖9 美國(guó)制造業(yè)PMI

圖9 美國(guó)制造業(yè)PMI數(shù)據(jù)來(lái)源:EIA

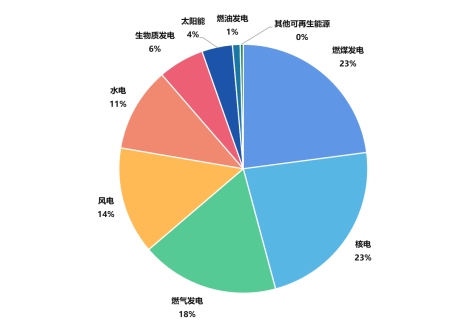

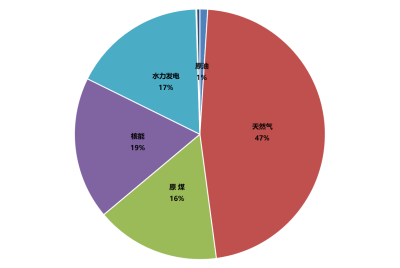

歐盟能源結(jié)構(gòu)整體較均衡,低碳經(jīng)濟(jì)助推天然氣需求上升。近年來(lái)歐盟在大力發(fā)展循環(huán)經(jīng)濟(jì)和綠色經(jīng)濟(jì)方面一直走在世界前列。2020年風(fēng)能和太陽(yáng)能等可再生能源發(fā)電量占比35%,核電占比23%,煤炭消費(fèi)量占比23%,天然氣占比18%。

圖10 歐盟2020年能源結(jié)構(gòu)

圖10 歐盟2020年能源結(jié)構(gòu)數(shù)據(jù)來(lái)源:Eurostat

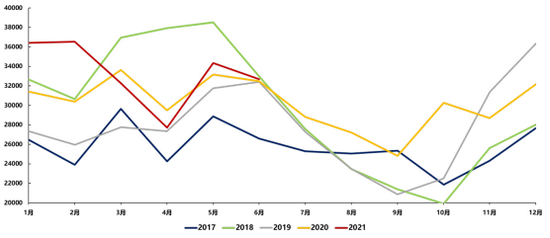

但受氣候影響,海上風(fēng)速大幅低于前值及預(yù)期值,歐盟今年風(fēng)力發(fā)電量較往年偏少。三季度進(jìn)入枯水期,導(dǎo)致水力發(fā)電量?jī)H與往年持平,增量不足。此外,隨著碳交易價(jià)格年內(nèi)持續(xù)大幅上漲,直接抬高了燃煤發(fā)電的成本,導(dǎo)致發(fā)電量大幅低于疫情前水平,僅比2020年略高。

圖11 歐盟風(fēng)力發(fā)電量

圖11 歐盟風(fēng)力發(fā)電量數(shù)據(jù)來(lái)源:Eurostat

圖12 歐盟水力發(fā)電量

圖12 歐盟水力發(fā)電量數(shù)據(jù)來(lái)源:Eurostat

圖13 歐盟燃煤發(fā)電量

圖13 歐盟燃煤發(fā)電量數(shù)據(jù)來(lái)源:Eurostat

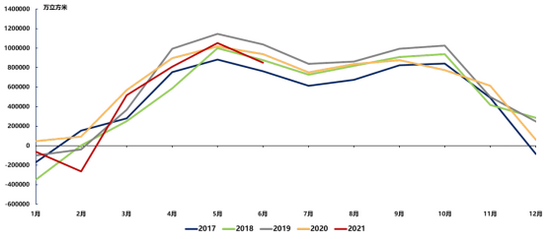

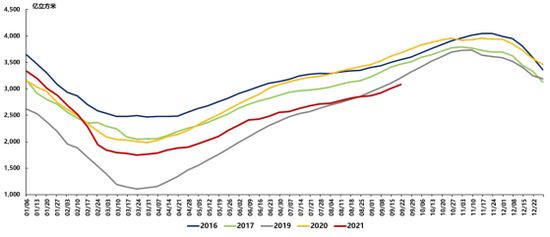

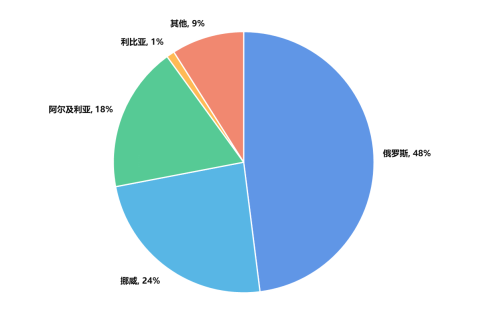

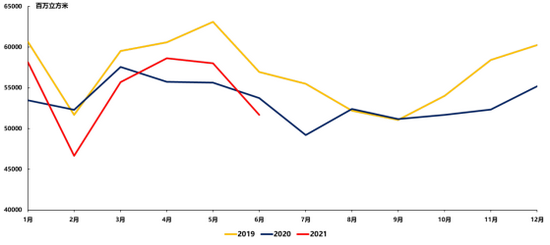

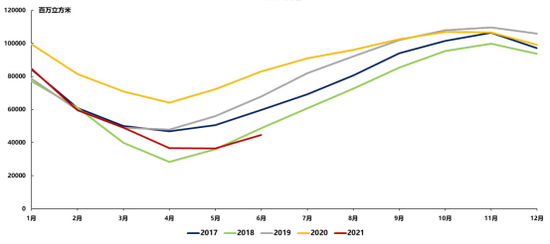

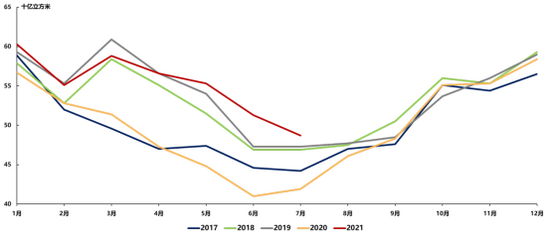

在生產(chǎn)方面,歐盟天然氣消費(fèi)高度依賴進(jìn)口。從進(jìn)口結(jié)構(gòu)上來(lái)看,最主要的進(jìn)口國(guó)是俄羅斯,占總進(jìn)口量的48%以上。雖然俄羅斯增加了對(duì)歐盟的出口供給,但受地緣政治因素影響,后續(xù)增長(zhǎng)空間有限。同時(shí),歐盟的主要天然氣生產(chǎn)國(guó)挪威年初由于生產(chǎn)工藝問(wèn)題開始減產(chǎn),因而年內(nèi)天然氣產(chǎn)量出現(xiàn)一定程度下滑。與此同時(shí)年內(nèi)天然氣需求卻明顯強(qiáng)于往年,天然氣庫(kù)存處于近年低位,導(dǎo)致歐盟天然氣供需缺口處于近年高位,天然氣供需緊張問(wèn)題凸顯。

圖14 歐盟2020年天然氣進(jìn)口來(lái)源國(guó)

圖14 歐盟2020年天然氣進(jìn)口來(lái)源國(guó)數(shù)據(jù)來(lái)源:Eurostat

圖15 歐盟天然氣供需缺口

圖15 歐盟天然氣供需缺口數(shù)據(jù)來(lái)源:Eurostat

圖16 歐盟天然氣進(jìn)口量

圖16 歐盟天然氣進(jìn)口量數(shù)據(jù)來(lái)源:Eurostat

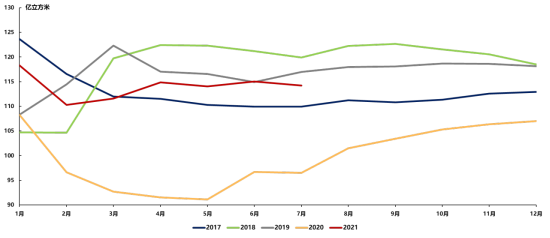

圖17 歐盟天然氣庫(kù)存量

圖17 歐盟天然氣庫(kù)存量數(shù)據(jù)來(lái)源:Eurostat

俄羅斯電力能源結(jié)構(gòu)以天然氣為主,發(fā)電量增加帶動(dòng)天然氣需求上升。2020年俄羅斯天然氣發(fā)電量占比高達(dá)47%,其次是核能、水能、煤炭等。今年俄羅斯發(fā)電量增幅明顯,帶動(dòng)天然氣的需求增長(zhǎng),因自身需求的提升導(dǎo)致年內(nèi)天然氣出口量明顯低于2018、2019年同期水平。

圖18 俄羅斯電力能源結(jié)構(gòu)

圖18 俄羅斯電力能源結(jié)構(gòu)數(shù)據(jù)來(lái)源:俄羅斯能源部

圖19 俄羅斯天然氣產(chǎn)量

圖19 俄羅斯天然氣產(chǎn)量數(shù)據(jù)來(lái)源:俄羅斯能源部

圖20 俄羅斯發(fā)電量、電力結(jié)構(gòu)及天然氣出口量

圖20 俄羅斯發(fā)電量、電力結(jié)構(gòu)及天然氣出口量數(shù)據(jù)來(lái)源:俄羅斯能源部

此外,俄羅斯向歐盟供給天然氣存在諸多制約因素。一是俄羅斯-歐洲陸上天然氣管線有70%以上需通過(guò)烏克蘭、白俄羅斯、波蘭等國(guó)中轉(zhuǎn),每年借道出口油氣需支付巨額過(guò)境費(fèi)。同時(shí),由于俄羅斯與烏克蘭、波蘭等國(guó)家地緣政治紛爭(zhēng)不斷,加劇了陸上管道運(yùn)輸?shù)木o張。二是海上天然氣“北溪2號(hào)”管線雖然近期已經(jīng)完工,但受美國(guó)持續(xù)制裁以及各方政治博弈等影響,后續(xù)對(duì)歐盟天然氣供給能力仍存在較大變數(shù)。三是俄羅斯LNG出口量約65%來(lái)自全球最北的亞馬爾LNG項(xiàng)目,外運(yùn)須經(jīng)北極圈內(nèi)的薩貝塔港裝船,其中83%運(yùn)往歐洲,13%運(yùn)往亞洲;第二大LNG出口設(shè)施位于遠(yuǎn)東地區(qū)薩哈林島的普里戈羅德諾耶,約占總出口量的33.6%,主要運(yùn)往日本、韓國(guó)和我國(guó)臺(tái)灣;冬季極寒天氣影響下,兩大出口地港口運(yùn)輸能力受制于破冰型LNG船隊(duì)運(yùn)力。

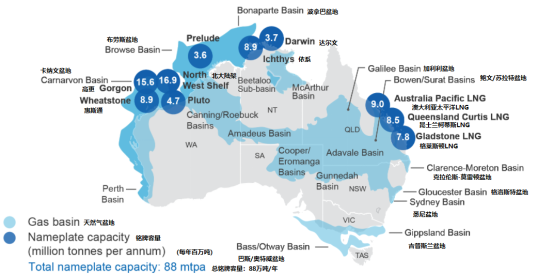

澳大利亞作為全球天然氣的主要供應(yīng)來(lái)源,今年產(chǎn)量增幅不足且LNG外運(yùn)受阻。2021年澳大利亞天然氣產(chǎn)量?jī)H與過(guò)去兩年大體持平,但當(dāng)前國(guó)內(nèi)燃?xì)獍l(fā)電需求高于預(yù)期。澳大利亞一半以上的天然氣位于西部地區(qū),其余主要位于東部和北部地區(qū)。而澳大利亞人口和經(jīng)濟(jì)圈主要分布在東南沿海地區(qū),西部和廣大內(nèi)陸人口分布較少。其西部和北部的天然氣多用于出口,東部的產(chǎn)量主要供國(guó)內(nèi)消費(fèi)。

圖21 澳大利亞天然氣基礎(chǔ)設(shè)施分布

圖21 澳大利亞天然氣基礎(chǔ)設(shè)施分布數(shù)據(jù)來(lái)源:澳大利亞工業(yè)、科學(xué)、能源與資源部

持續(xù)的需求增長(zhǎng)使得澳洲東南部地區(qū)正面臨天然氣供應(yīng)短缺和價(jià)格飆升的問(wèn)題,區(qū)域供需失衡或引發(fā)天然氣出口限制。此外,今年受全球LNG船舶運(yùn)力偏緊以及疫情影響,西部的阿什伯頓、丹皮爾港等主要港口LNG外運(yùn)不暢,全球市場(chǎng)供給能力大幅受限。

圖22 澳大利亞天然氣產(chǎn)量

圖22 澳大利亞天然氣產(chǎn)量數(shù)據(jù)來(lái)源:澳大利亞工業(yè)、科學(xué)、能源與資源部

圖23 澳大利亞天然氣產(chǎn)量及丹皮爾港LNG吞吐量

圖23 澳大利亞天然氣產(chǎn)量及丹皮爾港LNG吞吐量數(shù)據(jù)來(lái)源:澳大利亞工業(yè)、科學(xué)、能源與資源部

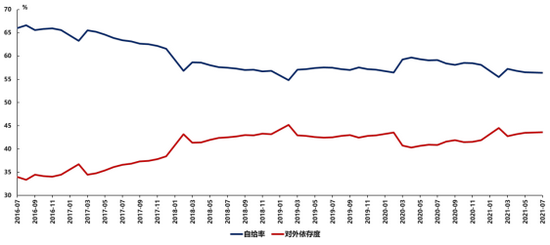

我國(guó)今年國(guó)內(nèi)產(chǎn)量和消費(fèi)量的缺口明顯擴(kuò)大,進(jìn)口量持續(xù)增加。雖然年內(nèi)天然氣產(chǎn)量強(qiáng)于往年,但天然氣消費(fèi)量較往年同期增幅更大,導(dǎo)致供需缺口加大。近幾年,強(qiáng)勁的國(guó)內(nèi)需求導(dǎo)致我國(guó)天然氣對(duì)外依存度持續(xù)攀升,截止2021年6月已達(dá)43.55%。 我國(guó)天然氣進(jìn)口方式分為管道和LNG兩類,其中管道天然氣整體供給變動(dòng)不大,主要來(lái)源于土庫(kù)曼斯坦、俄羅斯、哈薩克斯坦、緬甸等國(guó)。LNG作為主要的進(jìn)口形式,來(lái)源國(guó)為澳大利亞、卡塔爾、馬來(lái)西亞、印度尼西亞和俄羅斯等,其中2020年澳大利亞LNG占我國(guó)進(jìn)口量的43.28%。

圖24 中國(guó)天然氣國(guó)內(nèi)供需缺口

圖24 中國(guó)天然氣國(guó)內(nèi)供需缺口數(shù)據(jù)來(lái)源:Wind

圖25 中國(guó)天然氣自給率及對(duì)外依存度

圖25 中國(guó)天然氣自給率及對(duì)外依存度數(shù)據(jù)來(lái)源:Wind

而我國(guó)LNG進(jìn)口現(xiàn)貨和短期合同數(shù)量占總進(jìn)口量的41%,LNG定價(jià)機(jī)制又采用全球主流的原油等價(jià)方式,導(dǎo)致天然氣進(jìn)口價(jià)格非常容易受到國(guó)際能源價(jià)格的影響,存在較大隱患。例如,2018年中石油與美國(guó)液化天然氣生產(chǎn)和供應(yīng)商切尼爾公司簽訂的中長(zhǎng)期LNG采購(gòu)合同,銷售價(jià)格根據(jù)亨利樞紐價(jià)格加固定費(fèi)用確定。

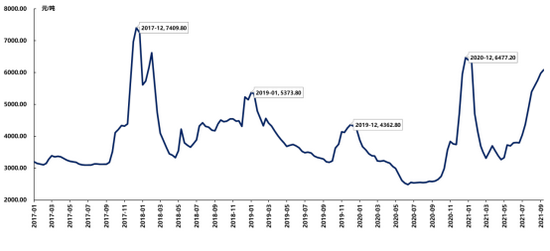

圖26 LNG市場(chǎng)價(jià)格

圖26 LNG市場(chǎng)價(jià)格數(shù)據(jù)來(lái)源:Wind

總體來(lái)看,我國(guó)天然氣進(jìn)口結(jié)構(gòu)較為脆弱,澳大利亞和卡塔爾都是美國(guó)的鐵桿盟友。一旦兩國(guó)的天然氣供給受到地緣政治博弈影響,我國(guó)的天然氣進(jìn)口的穩(wěn)定性將會(huì)受到影響。

綜上所述,造成目前全球天然氣供給出現(xiàn)問(wèn)題的主要原因可以歸結(jié)為五點(diǎn)。一是疫情對(duì)全球能源供給產(chǎn)生了較大影響,而對(duì)于需求的影響則相對(duì)較小。二是碳中和背景下全球能源偏好清潔能源,但其普及需要長(zhǎng)期的能源基礎(chǔ)設(shè)施建設(shè),短端上最容易達(dá)到碳中和標(biāo)準(zhǔn)的天然氣備受青睞。三是當(dāng)前全球海運(yùn)能力緊張,海運(yùn)價(jià)格屢創(chuàng)新高,LNG船隊(duì)運(yùn)力相對(duì)不足,供應(yīng)鏈瓶頸突顯。四是疫情下全球供應(yīng)鏈更加依賴我國(guó),短期工業(yè)品需求激增引發(fā)能源消費(fèi)激增,但能源供給受制于基礎(chǔ)設(shè)施建設(shè)周期。五是2021年全球出現(xiàn)了較多的極端天氣現(xiàn)象,常年多風(fēng)多雨的區(qū)域今年內(nèi)無(wú)風(fēng)干旱,少風(fēng)少雨的地區(qū)暴雨成災(zāi),颶風(fēng)肆虐。

考慮全球天然氣供需緊張關(guān)系、基礎(chǔ)設(shè)施建設(shè)周期以及季節(jié)特征,價(jià)格上漲趨勢(shì)短期難改,預(yù)計(jì)今年四季度北半球?qū)⒂瓉?lái)一個(gè)“昂貴的冬天”,天然氣短缺問(wèn)題將很有可能成為整個(gè)四季度金融市場(chǎng)定價(jià)的重要因素。持續(xù)的能源短缺已對(duì)全球資本市場(chǎng)產(chǎn)生較大影響,各國(guó)均在貨幣、財(cái)政、貿(mào)易等方面儲(chǔ)備調(diào)整政策,預(yù)計(jì)四季度國(guó)內(nèi)也將會(huì)有更多的政策出臺(tái)。一方面要考慮到能源價(jià)格高企對(duì)于資本市場(chǎng)各板塊的影響,特別是高能耗行業(yè)和能源行業(yè)。另一方面國(guó)家的對(duì)沖政策一定不會(huì)缺席,需提前判斷國(guó)內(nèi)政策走向。此外,我國(guó)處于全球供應(yīng)鏈的中游,疫情后的全球產(chǎn)能稀缺增加了我們?cè)诠?yīng)鏈中的話語(yǔ)權(quán),我國(guó)也可以通過(guò)適當(dāng)調(diào)整貿(mào)易政策,規(guī)避全球通脹的負(fù)面影響,對(duì)于相關(guān)政策,建議投資人提前做好預(yù)判。

作者:陳洪斌、蔡強(qiáng)、王創(chuàng)、彭冬堯、張?chǎng)╂?/p>

(本文作者介紹:國(guó)海證券首席經(jīng)濟(jì)學(xué)家、總裁助理、經(jīng)濟(jì)學(xué)博士。)

責(zé)任編輯:李琳琳

新浪財(cái)經(jīng)意見領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場(chǎng)和觀點(diǎn)。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼