文/新浪財經意見領袖專欄作家 任澤平團隊

特別鳴謝:白學松、柴柯青、

山東大學鮑江山等對數據收集有貢獻

根據第七次全國人口普查數據,2020年中國人口達14.1億,出生人口較2019年減少260萬,下降18%,65歲及以上人口占比達13.5%。呈現五大新特征新趨勢:老齡化、少子化、不婚化、城市群化、階層固化。

第七次人口普查數據傳遞十大信息:

1) 總人口14.1億,低速增長,“十四五”時期將負增長,老齡化、少子化、不婚化三大趨勢加速到來

2) 老齡化加劇,正從人口紅利期轉入人口負擔期

3) 勞動年齡人口大幅下降,經濟潛在增長率下降

4) 少子化加劇,新出生人口大幅下降

5) 家庭小型化、不婚化成新趨勢,2020年家庭戶規模降至2.62人

6) 人戶分離人口比2010年增長88.52%,戶籍制度亟待改革

7) 2020年性別比為105.07,男性比女性多3490萬

8) 人口向城市群都市圈集聚,東北、西北人口持續流出

9) 受教育程度提高,但社會階層固化現象突出

10)放開生育刻不容緩,實在不行先放開三胎,加快構建生育支撐體系

人口因素變化緩慢但勢大力沉,影響重大深遠。生育政策調整是最根本、最重要的供給側結構性改革之一。

我們建議,盡快讓生育權回歸家庭自主,全面放開并鼓勵生育以提升總和生育率至世代更替水平,實在不行先放開三胎,加快構建積極應對人口老齡化體系以讓每個人老有所依、老有所醫。

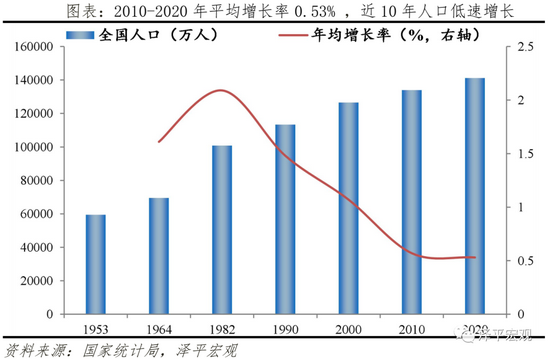

1 總人口14.1億,低速增長,“十四五”時期將負增長,老齡化、少子化、不婚化三大趨勢加速到來

2020年中國人口14.1億,近10年人口低速增長,官方規劃和聯合國高估了全面二孩政策對生育率提升的影響,進而高估中國人口增長。2020年中國總人口為141178萬人,2010-2020年年平均增長率0.53%,較2000-2010年的0.57%下降0.04個百分點,近10年人口低速增長。中國人口從8億到10億,花了12年;從10億到12億,花了14年;從12億到14億,花了24年。2016年《國家人口發展規劃(2016-2030年)》預估2020年中國人口為14.2億,聯合國《世界人口展望2019》中方案預測2020年中國人口為14.4億,均高估了全面二孩政策對生育率的影響。

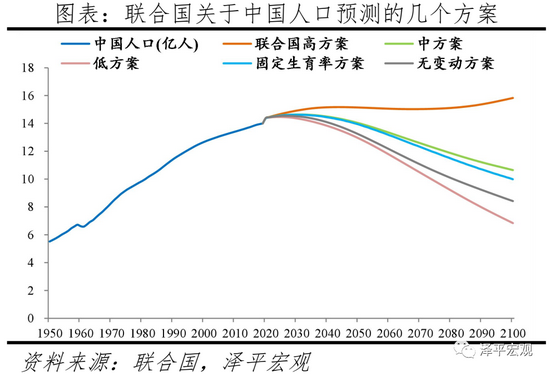

中國人口將在“十四五”時期陷入負增長,2050年左右開始將急劇萎縮,2100年占全球比例將從當前的19%降至7%。相較于維持人口總量不變的世代更替水平2.1,2020年中國總和生育率為1.3,已處較低水平,隨著生育堆積效應消失,生育率還將進一步下滑。如果總和生育率依舊為1.3,中國人口將在“十四五”時期陷入負增長。人口見頂之后前25-30年內萎縮速度較慢,但隨著1962-1975年高生育率時期出生人口進入生命終點,2050年左右開始,萎縮速度將明顯變快。1950年中國人口占全球比例為22%,2020年小幅降至約19%,2100年將大幅降至約7%。

人口數量和質量共同影響國力,隨著人口總量萎縮,中國大市場優勢將逐漸喪失,綜合國力也將受影響。(請參考《中國人口報告》《中國生育報告》《中國婚姻報告》)

2 老齡化加劇,正從人口紅利期轉入人口負擔期

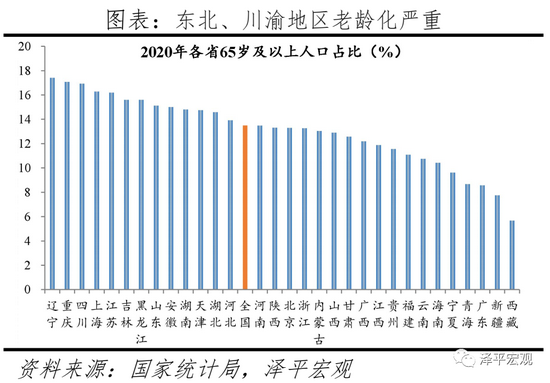

2010-2020年60歲及以上人口占比上升5.44個百分點,65歲及以上老齡人口占比13.5%。老齡化加速到來,速度和規模前所未有。相比美歐日,我們有計劃生育政策因素,人口政策經歷過從鼓勵到計劃的大幅轉向。2022年將進入占比超過14%的深度老齡化社會,2033年左右進入占比超過20%的超級老齡化社會,之后持續快速上升至2060年的約35%。

1962-1976年的嬰兒潮人口加速步入老齡化,退出勞動力市場。我們前面享受了多大的人口紅利,后面就要背負多大的老齡化負擔,我們正從過去幾十年的人口紅利期轉入人口負擔期。未來養老負擔、社保支出和政府債務將大幅上升,其嚴峻程度將會超過絕大多數人的認知。未來醫藥、養老、醫療等行業都是大賽道。

值得注意的是,日本、韓國等亞洲發達國家的老齡化比美歐更嚴重,日本是世界上老齡化最嚴重的國家之一,韓國最新的綜合生育率已經降至0.8,可能跟美歐移民政策比亞洲更開放有關,但是歐洲的大規模移民涌入帶來了社會治安變差、種族沖突、社會撕裂、白人比重大幅下降等新的問題。(參考深度報告《美國人口報告》)

老齡化地域差異大,東北、川渝地區老齡化嚴重。分省看,2020年西藏、新疆、廣東、青海、寧夏等5省老齡化率低于10%,西藏僅為5.67%;海南、云南、福建、貴州、江西、廣西等13省介于10%-13.5%;河北、湖北、天津、湖南、安徽、山東等13省高于13.5%,其中,遼寧、重慶、四川、上海、江蘇、黑龍江、吉林分別高達17.42%、17.08%、16.93%、16.28%、16.2%、15.61%、15.61%。

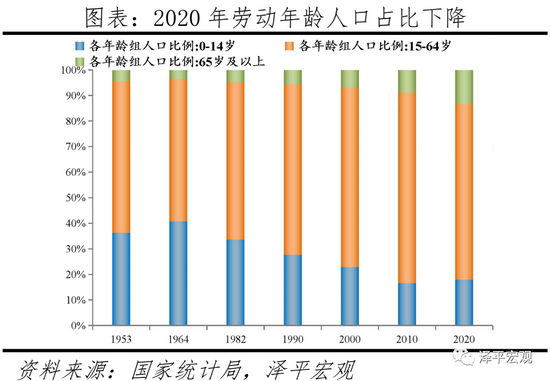

3 勞動年齡人口大幅下降,經濟潛在增長率下降

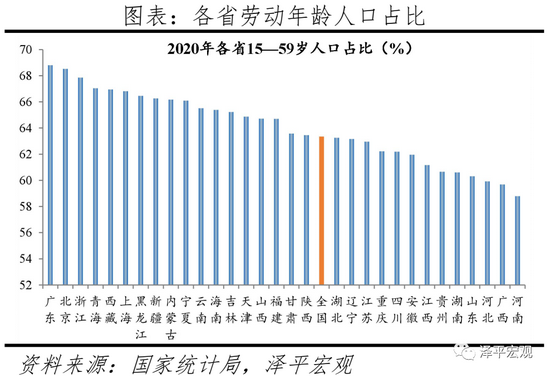

2010-2020年15-59歲人口占比下降6.79個百分點。中國勞動年齡人口比例及規模分別在2010、2013年見頂,人口數量紅利消失,勞動力成本大幅上升,挑戰中國世界工廠地位,社會創新創業活力下降,導致中國經濟潛在增速下行。2010-2019年中國經濟增速從10.6%降至6.1%,即將進入“5時代”(2020年由于疫情,增速2.3%)。

我們正從人口紅利期轉入人口負擔期。人口數量紅利是過去中國經濟保持高速增長的一個重要因素。1978年改革開放后,中國依靠龐大且年輕的勞動力以及與之相關的巨大統一市場,快速成長為世界第二經濟體。1962-1975年第二輪嬰兒潮人口是改革開放40年的建設主力,生產和儲蓄多,消費少,導致儲蓄率和投資率上升,儲蓄超過投資部分產生貿易順差,同時過剩的流動性和人均收入水平提高推動消費升級,經濟潛在增速較高。

如果不作出改變,我們依靠日益嚴重的老齡化人口結構難以實現民族偉大復興。人口總量的增加、質量和結構的改善推動美國在第二次工業革命中經濟騰飛,并在二戰后成為世界霸主。人口老齡化使得我國社保收支矛盾日益凸顯,養老金缺口將日益增加;隨著勞動力供給總量持續萎縮,勞動力成本將日益上升,部分制造業已經開始并將繼續向東南亞、印度等地遷移。

4 少子化加劇,新出生人口大幅下降

2020年出生人口1200萬,比2019年下降265萬,降幅為18%,不少城市披露出生人口較2019年下降10%-30%,未來將繼續下降。2010-2020年0-14歲人口占比略微上升1.35個百分點,跟2016年全面放開二胎有關。新中國成立以來,出現三輪嬰兒潮,分別為1950-1958年的年均2100萬,1962-1975年的年均2628萬,1981-1994年的2246萬,之后逐漸下滑至2003-2012年的約1600萬,其中2012年為1635萬。

中國總和生育率從1970年代之前的6左右,降至1990年的2左右,再降至2010年后的1.5左右,再降到2020年的1.3。第四輪嬰兒潮原本應在2010年后出現,但因長期嚴格執行的計劃生育而消失。在上述背景下,獨生子女政策有所松動,2012年末中央實施單獨二孩政策,但效果不及預期。2015年末中央全面放開二孩,出生人口在2016年達1786萬、創2000年以來峰值,但2017年降至1725萬,2018年下降202萬至1523萬,2019年下降58萬至1465萬,2020年下降265萬至1200萬。不少城市披露當地出生人口較2019年下降10%-30%。

從長期趨勢看,隨著生育堆積效應逐漸消失、育齡婦女規模持續下滑、新一代年輕人觀念改變、撫養成本上升等,出生人口仍將處于快速下滑期,預計2030年將進一步降至不到1000萬。

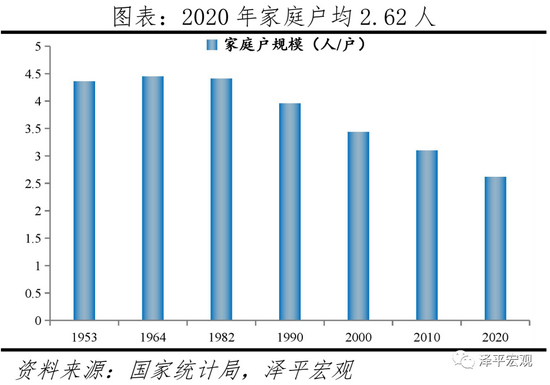

5 家庭小型化、不婚化成新趨勢,2020年家庭戶規模降至2.62人

2010-2020年平均每個家庭戶規模由3.10人降至2.62人,家庭戶規模繼續小型化,主要受我國人口流動日趨頻繁、戶籍制度改革不到位、年輕人不婚不育觀念等因素影響。總體來看,中國家庭戶規模變小的原因集中體現在三方面。

第一,人口流動日趨頻繁,家庭成員間空間距離變大,年輕人更可能離開父母獨立居住,一人戶和“空巢”家庭數量、比例均會增加。

第二,當前戶籍制度改革進程明顯滯后于人口流動趨勢。流動人口無法享受與戶籍人口均等的教育、醫療資源與公共服務,降低生育意愿。

第三,年輕人不婚不育觀念日趨普遍。90、00后不向往結婚生育,向往獨立、自由、享受。我國結婚率日益走低,離婚率逐漸升高。2013-2020年結婚登記對數從1347萬對的歷史高點持續下滑至813萬對。1987-2020年離婚登記對數從58萬對攀升至373萬對。不婚導致大量單身人口的出現,民政部預計2021年獨居單身成年人口將高達9200萬。

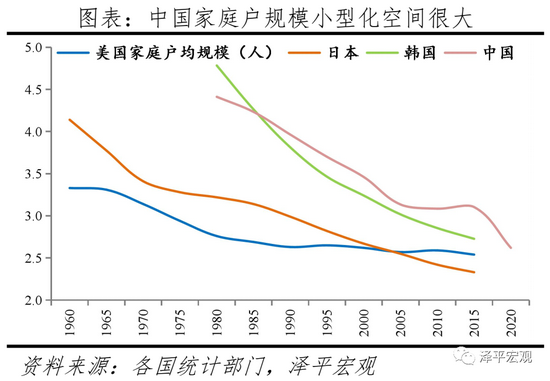

因生育率下滑、晚婚、不婚率和離婚率提高、人口流動等因素,家庭規模小型化是世界各國人口發展的普遍趨勢。截至2015年,日本、美國、韓國家庭戶均規模分別降至2.33、2.54、2.73人(根據2015年“小普查”數據,中國為3.10),2020年暫無權威數據更新,但根據趨勢和規律,我們相信實際數據會遠低于2015年。從一人戶、二人戶比例看,1960-2015年,日本一人戶、二人戶家庭比例分別從5.3%、12.7%增至34.5%、27.9%;中國2015年僅分別為13.1%、25.3%,相當于日本1990年代至21世紀初水平,未來仍有下降空間。此外,中國家庭戶規模小型化空間大,可能導致更多的住房和更大的人均住房面積需求。(請參考《中國住房存量報告》)

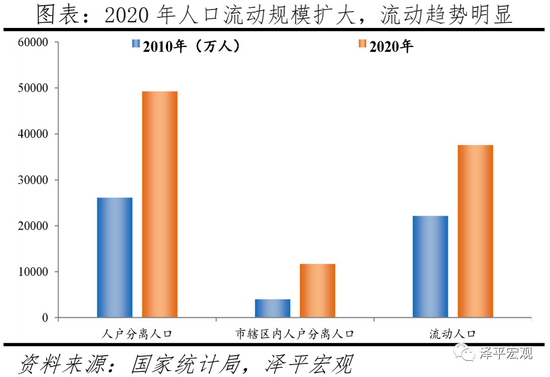

6 人戶分離人口比2010年增長88.52%,戶籍制度亟待改革

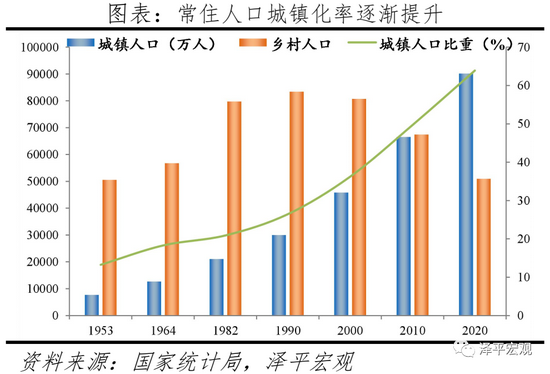

人口流動規模進一步擴大,流動趨勢明顯,人戶分離人口、市轄區內人戶分離人口、流動人口分別比2010年增長88.52%、192.66%、69.73%。2020年常住人口城鎮化率63.89%,但戶籍人口城鎮化率僅為45.4%,低于常住18.5個百分點。2010-2020年,人戶分離人口增長88.52%,市轄區內人戶分離人口增長192.66%,流動人口增長69.73%。分地區看,東、中、西部吸收人口流動比例差異明顯。其中,東部吸收跨省流動人口9181萬人,占比達73.54%;中部吸收955萬人,占比7.65%;西部吸收1880萬人,占比15.06%;東北吸收468萬人,占比僅3.75%。

以上數據說明我國新型城鎮化戰略持續推進,但另一方面也反映了戶籍制度改革滯后于人口流動趨勢,人地掛鉤機制不完善,流動人口的基本公共服務不公平化,同一城市內教育、醫療等資源分配不均等。應當盡快建立人地掛鉤機制,推動基本公共服務按照常住人口配置。

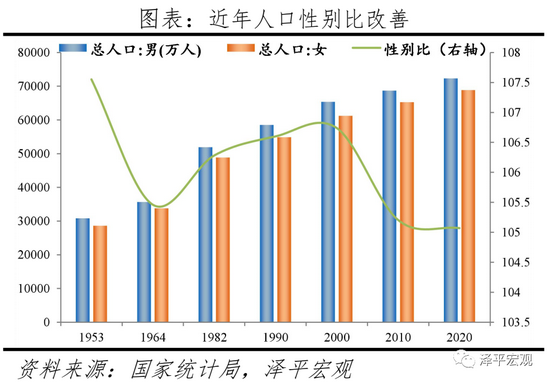

7 2020年性別比為105.07,男性比女性多3490萬

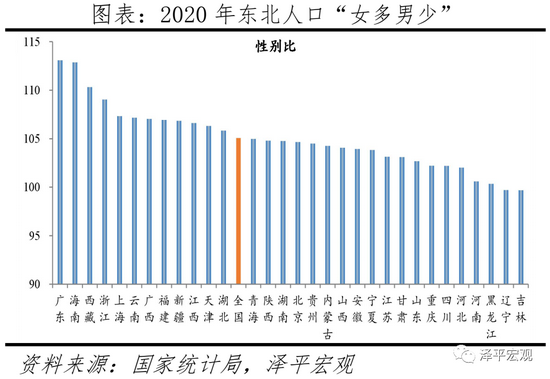

2020年總人口性別比為105.07,較2010年略有降低,處于歷史低位水平。2020年男性、女性人口占比分別為51.2%、48.8%,男性比女性多3490萬。男女性別比為105.07,較2010年略有降低,目前處于歷史低位水平,“重男輕女”錯誤思想有明顯改善。分省看,遼寧、吉林2省人口性別比在100以下,黑龍江、河南、河北、四川、重慶等17省介于100-105,新疆、福建、廣西等9省介于105-110,廣東、海南、西藏在110以上。整體看,東北“女多男少”,遼寧、吉林、黑龍江分別為99.70、99.69、100.35,人口流入大省廣東性別比高達113.08。

由于男女比例自計劃生育后嚴重失衡、高學歷女性往往偏好不低于自身條件的男性等原因造成婚姻市場匹配困難,農村光棍和城市大齡剩女現象日益突出。第一,男女比例自計劃生育后嚴重失衡。00后男女性別比達119,男性比女性多近1300萬,90后男女性別比達110,男性比女性多近900萬。第二,女性多偏好不低于自身條件的男性,男性多偏好不高于自身條件的女性。農村婚姻成本越來越高,男性在婚姻市場的主動性受家庭資源、財富水平的影響。經濟發展和受教育水平提高給女性提供了更多就業機會,社會地位上升。高學歷女性往往偏好不低于自身條件的男性。

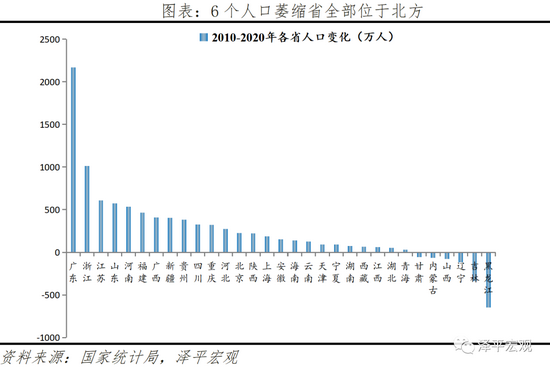

8 人口向城市群都市圈集聚,東北、西北人口持續流出

人口進一步向經濟發達區域、大都市圈城市群集聚但分化加大,6個人口萎縮省份全部位于北方,人隨產業走,人往高處走。2010-2020年東部人口占比上升2.15個百分點,中部下降0.79個百分點,西部上升0.22個百分點,東北下降1.20個百分點。分省看,廣東、浙江、江蘇3省人口增加超600萬,分別增加2169.2萬、1014.1、608.7萬人;甘肅、內蒙古、山西、遼寧、吉林、黑龍江等6省人口萎縮,分別減少55.5萬、65.7萬、79.6萬、115.5萬、337.9萬、646.4萬人,全部位于北方。

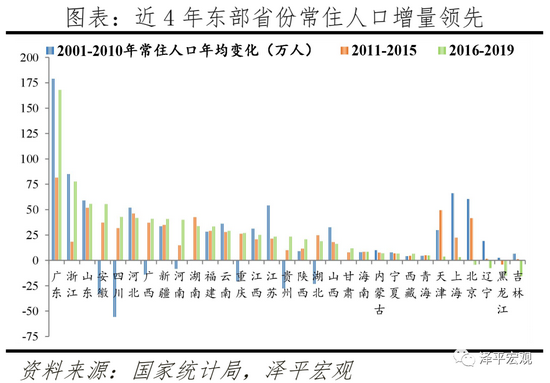

我們研究發現,改革開放以來,中國人口遷移經歷了從“孔雀東南飛”到2010年后的回流中西部,再到近年的粵浙人口再集聚和回流中西部并存。城市層面,人口持續向少數核心城市集聚。一、二線人口持續流入但增速放緩;三、四線城市人口持續凈流出。都市圈層面,人口向大都市圈集聚,但分化加大。城市群層面,人口進一步向核心城市群集聚。從國際看,美國人口遷移呈現兩個特點:一是在地區層面,從向傳統工業主導的鐵銹8州集聚,到向能源、現代制造和現代服務業主導的西海岸、南海岸集聚。二是在城鄉層面,人口在城市化中后期明顯向大都會區集聚。日本人口隨產業持續向大都市圈集聚,但在1973年左右從向東京圈、大阪圈、名古屋圈“三極”集聚轉為向東京圈“一極”集聚。

人口集聚分化促使房地產市場不斷分化,需求向大都市圈大城市群集中,在少子老齡化背景下,未來房地產市場將更加分化,但人地分離、供需錯配,一二線城市高房價、三四線高庫存。中國城鎮化戰略長期存在“控制大城市規模、積極發展中小城市”的傾向,與人口遷移趨勢背離。分地區看,2009-2016年東部城鎮建設用地增量比例低于城鎮人口增量比例12.9個百分點;而中部、東北、西部分別高1.7、4.4、6.8個百分點。分城市看,2006-2016年1000萬人以上城市城區人口增長36.0%,土地供給僅增長14.4%;20萬人以下城市人口增長3.0%,土地供給增長26.1%。人地分離、供需錯配,導致一二線城市高房價、三四線高庫存。貨幣超發刺激供給短缺、優質公共資源富集的一二線城市房地產價格快速上漲。近年戰略逐漸調整為“以中心城市為引領,以城市群為主體形態,以都市圈建設為突破口,對中小城市分類施策”,但任重道遠,共識還未形成。

為促進房地產市場平穩健康發展,我們建議以人地掛鉤和金融穩定為核心加快構建房地產長效機制,建立居住導向的新住房制度,更多發揮房地產實體經濟功能。(請參考《中國人口大遷移的新趨勢》)

9 受教育程度提高,但社會階層固化現象突出

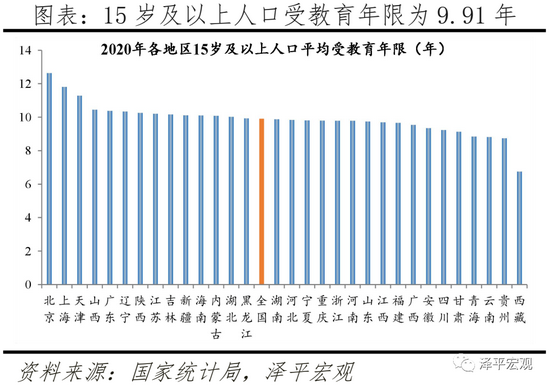

2010-2020年大學文化人口增長73.2%,15歲以上人口平均受教育年限提高9.1%,文盲率由4.08%降至2.67%,受教育程度大幅提高,人口紅利轉向工程師紅利。從受教育程度看,2010-2020年,大學文化人數增長73.2%,高中增長7.5%,初中和小學分別減少11%、7.5%。分省看,2020年北京、上海大學文化人口占比大于30%,學歷水平高;內蒙古、江蘇、陜西等20省介于20%-30%,四川、河北、湖南等8省小于20%。從受教育年限看,15歲及以上人口平均受教育年限由9.08年升至9.91年,提高9.1%。文盲率由4.1%降為2.7%。分省看,2020年北京、上海、天津15歲及以上人口平均受教育年限大于11年,受教育程度高,山西、廣東、遼寧等10省介于10-11年,黑龍江、湖南、河北等14省介于9-10年,青海、云南、貴州、西藏4省在9年以下。

但近年社會階層流動放緩,“寒門難出貴子”現象突出,名校錄取中來自農村和寒門的比例下降。我國內地近十年來出現社會財富向頭部集聚、收入分配差距拉大等問題,基尼系數由2015年的0.465升至2020年0.474,稅前收入前10%的人群收入占比由2000年的35.56%升至2019年的41.43%。1978-1998年名校農村學生超三成,90年代中期開始下降。2019年清華若沒有針對貧困地區的專項計劃,農村生源比例將不到一成。此外,就像中國香港年輕人被一套房子綁架一生,高房價抑制了社會階層流動和年輕人奮斗的夢想。住房制度決定房地產市場。全球各經濟體房地產市場表現差異極大,有的陷入高房價困境,帶來各類經濟和社會問題,如中國香港和英國;有的暴漲暴跌,引發金融危機,如美國和日本;有的房價長期穩定,居者有其屋,如德國和新加坡。1998年內地住房制度改革學的是中國香港、中國香港學的英國。加大教育投入、調節收入分配、促進教育公平、加快推動人地掛鉤和金融穩定的住房制度改革等日益重要。

10 放開生育刻不容緩,實在不行先放開三胎,加快構建生育支撐體系

七普數據表明老齡化、少子化、不婚化加速到來,在“十四五”時期撲面而來,是中國經濟社會發展最大的灰犀牛之一。人口既是經濟社會發展的根本目的,也是經濟社會發展的基礎要素。生育政策調整是最根本、最重要的供給側結構性改革。與其他危機不同,由長期低生育率引發的人口危機具有長期性,其影響顯現較慢,但一旦爆發則很難遏制,放開生育刻不容緩,實在不行先放開三胎。我們建議:

盡快全面放開并鼓勵生育,讓生育權回歸家庭自主,加快構建生育支持體系。一是實行差異化的個稅抵扣及經濟補貼政策,覆蓋從懷孕保健到18歲或學歷教育結束。二是加大托育服務供給,大力提升0-3歲入托率從目前的4%提升至40%,并對隔代照料發放補貼。三是進一步完善女性就業權益保障,并對企業實行生育稅收優惠,加快構建生育成本在國家、企業、家庭之間合理有效的分擔機制。四是加強保障非婚生育的平等權利。五是加大教育醫療投入,保持房價長期穩定,降低撫養直接成本。

積極應對人口老齡化,打造高質量為老產品和服務體系,建設老年友好型社會。一是加快推推動社保全國統籌,發揮養老保障體系中第二、三支柱的重要作用。二是構建老有所學的終身學習體系,鼓勵企業留用和雇傭年長勞動力,適時適當推遲法定退休年齡。三是打造高質量的為老服務和產品供給體系。四是建設老年友好型社會。

我們正從過去幾十年的人口紅利期轉入人口負擔期。是該重視老齡化、少子化、不婚化的新形勢新趨勢了。是該形成共識了。是該全面放開生育了。

(本文作者介紹:東吳證券首席經濟學家)

責任編輯:陳嘉輝

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。