意見領袖丨中銀研究

2021年7月9日,中國人民銀行發布上半年主要金融數據,主要關注點如下:

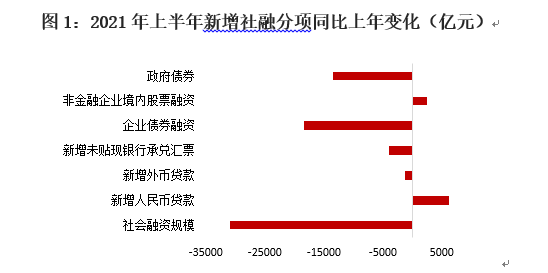

第一,上半年社融增量同比降幅明顯,除企業股票融資外,其余項目大都出現少增。上半年,社會融資規模增量累計為17.74萬億元,同比少增3.13萬億元。具體看,新增信貸類資金(人民幣貸款、外幣貸款和未貼現的銀行承兌匯票)合計13.16萬億元,同比多增1018億元。其中,人民幣貸款多增6135億元,外幣貸款、未貼現的銀行承兌匯票兩項降幅較大,對信貸類資金形成拖累。從債券類資金看,企業債券凈融資1.49萬億元,同比少1.87萬億元。一方面,債券“違約潮”的影響仍未完全消退,市場出于對信用風險的擔憂影響了企業發債融資規模;另一方面,今年上半年,貨幣市場利率與去年相比有所上升,同業拆借加權平均利率和質押式回購加權平均利率大都維持在2%以上,一定程度上提高了發債成本。政府債券凈融資2.45萬億元,同比少1.34萬億元。政府債券融資同比大幅減少主要與去年同期政府債券加速發行有關,今年政府債券發行規模較小,速度也較慢,導致同比出現大幅少增。

資料來源:Wind,中國銀行研究院

資料來源:Wind,中國銀行研究院第二,人民幣貸款小幅增長,中長期貸款繼續維持強勁增長勢頭。上半年,人民幣貸款增加12.76萬億元,主要由于中長期貸款同比大增2.39萬億元所致。其中,居民部門中長期貸款同比多增6300億元,這與房地產市場銷售火熱有關。上半年,30個大中城市商品房成交面積、成交套數為9894.79 萬平方米、92.5萬套,同比分別增長44.78%、43.46%,比2019年增加18.09%、16.27%。從企業部門看,企業部門短期貸款增加1.23萬億元,同比少增1.59萬億元,原因可能是今年以來大宗商品價格出現持續上漲,擠壓了企業利潤空間,企業主動補庫存動力不足,由此壓低了對短期資金的需求。但企業中長期貸款同比多增1.76萬億元,保持強勁增長態勢,這說明企業對未來經濟預期維持樂觀。尤其當前全球經濟仍處于復蘇階段,我國上半年出口數據依然強勁,維持超預期增長,企業融資動力充足。

資料來源:Wind,中國銀行研究院

資料來源:Wind,中國銀行研究院第三,M2增速維持在“8”區間,財政支出加快或是主因。6月末M2同比增速為8.6%,比5月末高0.3個百分點。這主要與兩個原因有關:一方面,6月新增居民存款、非金融性公司存款2.23萬億元、2.47萬億元,增幅較大。另一方面,6月份財政存款下降了4002億元,這意味著財政支出規模有所加大,繼而推動存款規模上升。在主要存款項目出現明顯增加背景下,M2增速出現小幅回升。

四、上半年金融數據維持偏弱態勢符合市場預期,預計下半年M2、社融增速大概率將維持低位運行。3月份起,由于疫情導致的同比“低基數效應”已逐步轉向“高基數效應”,此后M2和社融等金融指標增速持續維持低位運行,在“高基數效應”影響下,上半年金融數據走勢基本符合我們此前的判斷,金融數據增速基本已回歸至疫情前水平。7月9日,央行宣布將于7月15日降低法定存款準備金率0.5個百分點,這有助于鼓勵金融機構加大對實體經濟的信貸支持力度,繼而穩定貨幣社融增速。需要注意的是,雖然降準對信貸投放有刺激作用,但從去年社融增速看,最高點尚未到來(去年10月末社融存量增速達到13.7%,為全年最高),預計社融增速難有明顯反彈,M2則將繼續保持在“8”區間運行。

(點評人:中國銀行研究院研究員 梁斯)

(本文作者介紹:中國銀行總行一級部門。研究領域涵蓋全球經濟、國際金融、宏觀經濟與政策、金融市場、銀行業發展等。)

責任編輯:陳嘉輝

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。