文/新浪財經(微信公眾號xlgg-sina)專欄作家 海通國際宏觀研究

20國集團(G20)已批準經合組織(OECD)關于全球最低企業稅率的協議,使大型跨國公司更難跨境避稅。此協定一方面可以保障各國財政的可持續性,另一方面也可能開啟對國際流動性愈益減弱的資本征收更高稅負的新時代。

歷史轉折點

代表全球90%以上GDP的131個國家上周同意了OECD/G20的一項提議,即將全球最低企業稅率定為15%,并確保大公司將根據銷售地而非總部注冊地繳納稅款。G20集團財長會議也已批準該協議,并將在10月前敲定該協議的具體細節。

參會諸國初步在兩方面達成協議:一是賦予商品或服務的實際銷售地稅收管轄權,使其能夠對利潤豐厚的大公司(不包括金融和自然資源公司)的“超額利潤”征收20-30%稅款;二是設立15%的全球最低稅率,讓全球平均稅率低于15%的公司補繳稅款,以削弱公司將利潤留在低稅率地區的動機。

此次稅改最直接的結果可能是防止歐盟和美國之間因數字服務稅而開展貿易戰。目前,已有一些歐洲國家開始對美國科技巨頭的收入征稅。因為這些巨頭的商業模式建立在諸如知識產權之類的無形資產上,無需太多有形資產來創造收入,所以,他們通常將其數字資產和相關利潤轉移至稅率僅為12.5%的愛爾蘭總部。盡管歐盟委員會仍然希望繼續推進針對這些企業的數字服務稅(新計劃將于7月14日公布),以資助總額高達7500億歐元的“歐洲復興計劃”(Next Generation EU),但在新協議框架下,單邊數字服務稅將被取消。

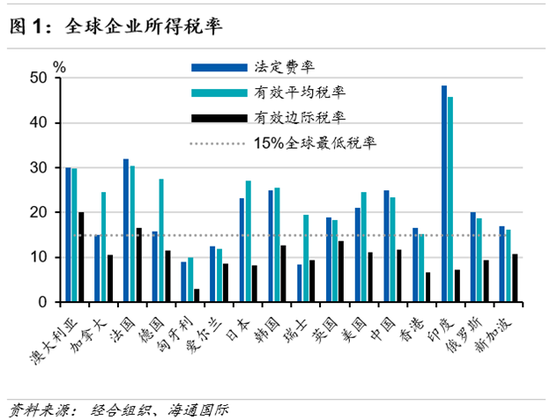

宏觀上,該協議將會使“避稅天堂型”的小型經濟體失去競爭力,并導致資金外流(或流入減少)。一般而言,較大型經濟體的法定稅率和平均有效稅率都高于15%(圖1),

因為這些經濟體可以利用其高質量的勞動力、更大的市場等因素吸引資本。總的來說,新投資資金受邊際稅率的影響更大,利息抵扣、股權融資限額、資本折舊方式等因素對吸引資金也同樣重要,這些因素將成為各個經濟體之間新的競爭手段。

30年來的全球趨勢行將結束

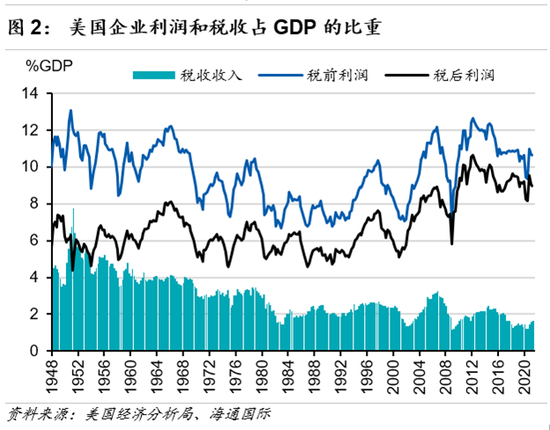

OECD最低稅率協議的目標之一,是為“降低稅率以吸引外國直接投資”這一“以鄰為壑”的政策設定一個底線。由于跨境避稅的盛行,美國政府或許是現行稅制下的最大輸家。盡管美國為跨國企業提供了巨大的市場,也是諸多盈利能力強的“超級明星”科技公司的所在地,但企業稅收占GDP的比重卻接近歷史最低點(圖2)。

過去30年來,法定企業所得稅下降的國際趨勢被消費稅(如增值稅)的上升趨勢抵消。OECD國家的消費稅在GDP中占比不斷增加,從1975年的4.1%增加到2018年的7.1%。盡管2020年OECD國家已多次削減增值稅率,以提供財政紓困,但成員國間的平均增值稅率仍保持在19.3%的歷史最高水平。

理論上,將稅收從價值創造源頭(由企業支付)轉移到終端消費(由家庭支付)不會扭曲企業的生產決策,可以提高經濟效率。但由于稅率并不隨著收入的變化而變化,消費稅會對低收入人群造成更多傷害。由于技術革新和全球化主要對企業而非勞工有利,勞動收入占國民收入的比例降至歷史低位,因此,將稅收負擔轉移給大企業在政治上是合情合理的。雖然企業部門有很大可能會通過降低工資等方式,將稅負轉移回勞工身上,但至少公眾會認為稅負最終由不受歡迎的企業或富有的公司所有人負擔。

回流時刻

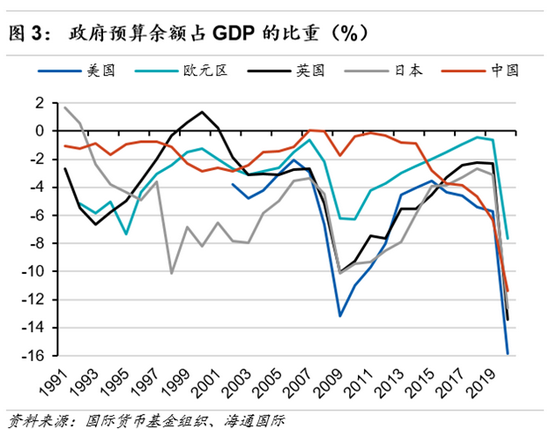

OECD預計,新全球稅收協議將使大約1000億美元的利潤回流至實際銷售地,并每年為全球帶來大約1500億美元的額外稅收。不過,美國國會預算辦公室仍預計2021財年美國聯邦預算赤字將達到3萬億美元。盡管如此,防止全球“以鄰為壑”的稅收政策仍將給各國政府提供更多加稅的空間;畢竟,為填補新冠疫情造成的巨大財政赤字而加稅似乎不可避免(圖3)。

美國總統拜登已經提議將美國的企業稅率從21%提高到28%,而英國則在明年4月將企業稅從19%提高到25%。隨著全球最低稅率和更多基于實際銷售地征稅規則的制定,本土加稅因“低稅率競賽”造成的潛在收入“損失”將會大大降低。

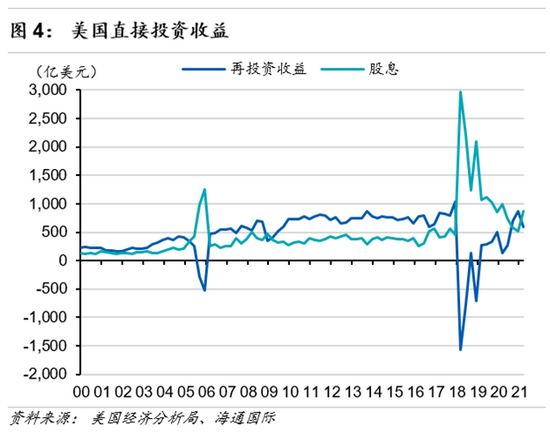

OECD建議稅改相關法規先在協議簽署國各地通過,并于2023年之前正式實施。如果這一協議成為法律,跨國公司的外國子公司可以將“擱置海外的收入”作為股息匯回母公司;這可能會在短期內提振本土股票市場(圖4)。美聯儲的研究表明,2004年和2018年由于免稅期而回流的資金可能導致了股票回購激增。與此同時,匯率變動的影響應該很小,因為離岸資金主要投資于美國國債等以美元計價的固定收益資產。

總之,對外商投資征收更高的有效稅率,意味著本地企業擁有的商業活動將比外企擁有的更具價值,進而使跨國企業更愿意將部分或全部海外子公司出售給當地的投資者,并同時與當地的公司簽訂更多的合同,甚至不惜犧牲部分運營效率。因此,此次OECD稅改最深遠的含義恐怕是對全球化的影響。對流動更少的商業活動征稅在原則上是更有效的;本質上,更高的企業所得稅實際上也是減少國際資本流動的另一種手段。

(本文作者介紹:判斷全球經濟走勢,關注海內外宏觀熱點。)

責任編輯:張海營

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。