文/新浪財經意見領袖專欄作家 滕泰、張海冰

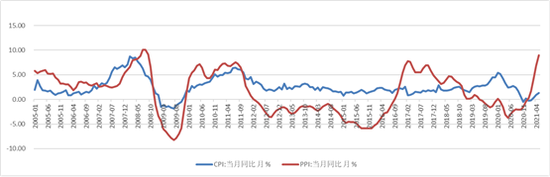

今年以來,反映消費價格的CPI指數漲幅遠遠落后于反映出廠價格的PPI指數,到6月PPI指數已經上行至8.8,而CPI指數仍在1.1的低位徘徊。社會各界都在廣泛關注PPI巨大的上行壓力是否會向CPI傳導,進而引發通貨膨脹,但很少關注PPI向CPI傳導滯后的原因實際上是上游壟斷競爭和下游過度競爭的利潤再分配問題。由于國有企業在上游壟斷行業較多而利潤暴漲,民營企業因大部分分布在中下游,PPI上漲而CPI滯后通常會伴隨著民營企盈利能力的相對下降。

如果民營企業無力改變上游原材料持續漲價,而下游產品不能漲價的情況,就必須尋找新的創新升級方向。在產能過剩和滿足人民美好生活需要的新時期,民營企業要善于提升產品的研發、設計、創意、品牌、流量等軟價值,既做硬價值的制造者,也要做軟價值的創造者。

一、PPI大漲、CPI滯后,擠壓下游企業盈利空間

從過去15年的PPI和CPI相關性來看,這兩個指數大部分情況是正相關的,這不僅是因為價格指數本質都是經濟總供給與總需求關系的反應,而且作為PPI更多反應上游價格,CPI主要反映下游終端消費品的價格,二者之間必然有傳導關系。

當然,如果價格的變化并非由總供給和總需求關系變化引起,PPI到CPI的傳導關系就不直接,比如2016年、2017年去產能、去庫存造成上游供給減少、推動PPI上漲,并非總需求旺盛,因而CPI相對穩定;2019年豬肉價格推動CPI上漲,也并非總需求旺盛,因而不影響PPI的下行,除了這兩個特殊階段的相關性不明顯之外,20多年來大部分年份PPI和CPI走勢亦步亦趨,因而如果本輪PPI持續上漲,其向CPI傳導的壓力還是很大的。

圖1 中國PPI與CPI相關性

資料來源:萬博新經濟研究院

由于美國史無前例的量化寬松、疫情造成的大宗商品供給缺口、短期需求強勁復蘇等因素,美國經濟已進入短期全面通脹,其5月份CPI上漲5%,創2008年以來的新高,核心CPI同比上漲3.8%,是1992年以來的最大漲幅。預計大宗商品、原材料價格很難較快回落,下個季度PPI仍將維持在相對高位。

目前相對較低的CPI數據,既有消費恢復滯后的因素,也有豬肉等食品價格下降的對沖作用,還有處于過度競爭的下游廠商為保市場份額而犧牲利潤的影響。由于下游制造業吸收上游的成本壓力時間不可能太長,應高度關注下游制造業盈利能力惡化的可能性。

二、傳統民企的生存發展環境有惡化趨勢

2021年1—5月份規模以上工業企業中,利潤增長最快的是化學纖維制造業(743.7%)、有色金屬冶煉和壓延加工業(386.7%)、黑色金屬冶煉和壓延加工業(377.1%)、石油和天然氣開采業(273.1%)和黑色金屬礦采選業(201.6%)、煤炭開采和洗選業(109.4%),均為資本密集、國有經濟占比較高的上游能源、資源、原材料行業;而利潤增長最慢的紡織業(4.7%)、農副食品加工業(11%)等都是勞動密集、民營資本占比更高的下游加工制造行業。

當然,考慮到去年1-5月經濟受疫情影響比較嚴重,因而各行業與去年同比的增速都比較高,其中民營企業和國有企業收入增速相差無幾,但是利潤增速國企明顯快于民企。2021年1-5月,規模以上工業企業中,民企營業收入增長31.1%,國企營業收入增長29.3%,二者基本接近;但1月到5月民企營業成本上升30.2%,而國企營業成本增速為25.5%;由此導致民企和國企的利潤增速也出現分化,1至5月,民企的利潤總額增長56.3%,而國企利潤總額增幅則高達150.1%。從規模以上工業企業利潤率來看,民企利潤率為5.44%,而國企為8.60%。

出現這樣的變化,是民企的產業分布、競爭格局等多方面的原因造成的。

首先,處于產業鏈中上游的國企比重更高,而下游制造業和服務業則民企較多,因此,在PPI高企而CPI滯后的過程中,往往造成國企業績明顯好轉甚至暴增,而民企業績受到壓制的現象。類似的情況之前也出現過,例如,2017年1月之后,PPI超過CPI運行一年左右,就出現了這樣的情形。此次PPI與CPI出現分化,同樣出現了國企業績增速明顯高于民企,而回落速度也慢于民企的情況。

其次,在產業鏈中上游,往往是以壟斷競爭為主的產業格局,有些行業甚至是寡頭壟斷格局,漲價能力較強;而產業鏈下游往往是完全競爭狀態,哪個企業先漲價就會損失市場份額,因此不得不忍受上游傳導過來的成本上漲壓力。2015年以前,中國多數產業都存在比較嚴重的產能過剩問題,“去產能”政策實施以后,上游能源、原材料行業的落后產能大量退出,而中下游的產能過剩程度改善有限,消費品環節仍存在較多的競爭企業,其中大多數是民企。當原材料價格上漲時,上游、中游企業向下游轉嫁成本的能力較強,而下游的制造企業為了避免喪失市場份額,只好以降低利潤為代價承受成本上升的壓力,這是分布在產業鏈下游的民企盈利能力下降的重要原因。

三、民企生存環境對就業和居民收入的影響

當前的這種PPI高企,CPI滯后的經濟形勢給民企生存和發展環境帶來的惡化趨勢長期得不到扭轉,將會產生以下不利的影響:

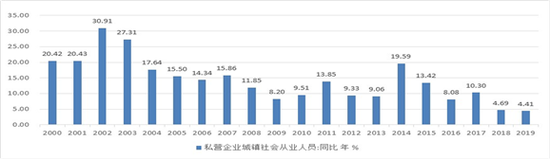

首先,傳統民企生存發展環境惡化,將影響保就業保民生。民企是創造城鎮勞動力就業機會的主體,如果傳統民企生存發展環境惡化的趨勢得不到扭轉,將導致新增就業下降。2002年是私營企業從業人員增速的最高點,超過30%,此后基本上進入下降通道,到疫情之前的2019年已經低至4.41%,低于當年6%的GDP增速。

圖2 民企就業人數年增速不斷下降

資料來源:萬博新經濟研究院

其次,通過犧牲利潤來消化上游成本轉嫁壓力,將導致民企競爭力下降,發展能力下降,最終可能導致居民收入增速放緩甚至停滯。從PMI指數來看,民營企業占較大比重的制造業小型企業PMI在3、4兩月進入50以上景氣區間后,5、6兩月再度轉入50以下區間;中國中小企業協會發布的中小企業發展指數一直未能恢復到疫情前92以上的水平,且在5月再度回落至87.3,環比下降0.2點,分項指標顯示除資金指數好轉外,宏觀經濟感受指數和成本指數繼續下降,勞動力指數由升轉降;綜合經營指數、市場指數、投入指數和效益指數均比上月有所下降,且仍處于景氣臨界值100以下,效益指數仍然處于最低位。民企單位平均工資增速已經連續數年在低位徘徊(見圖3)。

圖3 城鎮私營單位平均工資增速低位徘徊

資料來源:萬博新經濟研究院

四、新時期民營企業的創新升級之道:做軟價值的創造者

面臨疫情沖擊、原材料價格上行、新業態競爭等因素,傳統民企靠降成本、拼價格等辦法,已經難以應對這些挑戰,轉型升級需要新的思路。新時期,無論是傳統制造業,還是傳統服務業,都可以借鑒軟價值創造新需求的戰略來推動企業創新升級,不僅要做硬價值的制造者,還要加大研發、設計、品牌、體驗、渠道、流量等軟價值創造能力,做軟價值的創造者。

在產能過剩和人民追求美好生活需要的時代,凡是產品和服務中軟價值占比高的,比如蘋果手機、茅臺酒等,企業的利潤就比較高,生存就比較好;凡是軟價值系數比較低的產品,毛利率就比較低,現在面臨的生存狀況也就比較困難。掌握軟價值的創造規律,有幾個要點:

第一,要認識到所有研發投入都是風險投資,掌握有效研發創意的新規律、新方法。如何接受研發創意中的無效投入,并提高有效投入,華為有“IPD戰略”,海爾有“創客模式”,傳統制造業和服務業業的民營企業,也都要探索和建立適合自己實力的研究開發模式。

第二,軟價值的創造要掌握場景創新的原理和方法,通過創新場景來創造新需求。人類生活方式的改變,20%是來自于技術創新,80%是來自場景創新。企業家要學會應用場景的創新,來改變人們的生活方式,提高人們多的生活質量。

第三,要把握文化和社會潮流,創造和提升產品和服務的體驗價值。其實,人們的每一次購買都是生活方式的選擇,體驗不僅來自于產品本身,還來自于產品之外的文化和社會潮流變化。有的產品一百年沒有變化,比如梵高的畫200年沒有變化,但它的體驗價格變了,因為權威的點評,因為專家的背書,因為大家一直在討論,所以它的價值增長了幾百、幾千,甚至上億倍。創造和提升產品的體驗價值,要把握潮流、發現趨勢、推波助瀾,讓自己的產品脫穎而出,不斷為消費者創造更好的體驗。

第四,要認識流量的價值,掌握創造性認知群體的新規律。所有的銷售問題都是流量轉換,流量有上限,流量結構在變化,當流量從傳統的商超、購物中心、電視臺跑到了互聯網、自媒體以及視頻直播上時,很多企業還在刻舟求劍,沒有重新配置營銷資源,結果將市場份額拱手讓給了別人。如何通過內容來創造流量,如何導入公域流量,如何經營私域流量,如何提高流量的轉化效率……民營企業要善于用流量軟價值引領企業創新轉型。

第五,商業模式創新。新時期的企業商業模式千變萬化,但是只要有公眾價值,就一定能找到好的盈利模式。比如小米電視機雖然賣的便宜,但是很多人沒有意識到它除了是個消費品,還是個“導流”工具。除了“硬件導流、軟件和內容收費”之外,民營企業要學習更多的新商業模式,熟悉各種彎曲、立體的軟價值實現路徑。

最后,新時期軟價值創造的關鍵是激發創造者的內在動機,無論是阿里巴巴以價值觀考核為核心的六脈神劍考核法,還是字節跳動的OKR(目標與關鍵結果法),本質上都是如何激發創造者的內在動機。很多傳統民營企業經營困難,本質上是管理和經營觀念落后,只懂得用“胡蘿卜加大棒”的方法鼓勵硬價值創造,不熟悉如何管理研發人員、創意人員,因而失去了價值創造能力,這要通過深刻的轉變觀念和組織變革來實現。

(本文作者介紹:萬博新經濟研究院院長,經濟學博士,沃頓商學院高級訪問學者,復旦大學、中國人民大學、中央財經大學兼職教授,中華全國工商聯智庫委員,新供給經濟學和軟價值理論的提出者。)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。