文/新浪財經意見領袖專欄作家 李庚南

7月9日,央行官網發布信息,決定于2021年7月15日下調金融機構存款準備金率0.5個百分點(不含已執行5%存款準備金率的金融機構)。此次降準釋放長期資金約1萬億元,并可降低金融機構資金成本每年約130億元,為降低社會綜合融資成本創造空間。

央行發布的降準信息,無論是降準的時間還是降準的方式顯然都大大超出了市場的預期。

為什么選擇這個時間節點降準?

此次降準政策出臺之迅速顯然超出了市場的預期,降準的公告突然“如期而至”。央行為何選擇在當前這個時間節點,在當前這種經濟形勢、貨幣形勢下降準。

從經濟形勢看,目前中國經濟形勢應該是全球表現最亮眼的,但是,基于對經濟增長的態勢及未來不確定性的研判,特別是經濟增長凸顯的結構性問題,此時降準盡在情理之中。

在疫情得到有效控制的基礎上,我國經濟延續持續恢復態勢,增速符合預期。但是,一季度經濟表現亮眼的背后,既有去年基數低的原因,也有我國疫情控制良好形成的先發優勢。而進入二季度以來,隨著各國疫苗接種的加快,歐美經濟的復蘇加快,此前基于疫情防控的先發優勢逐漸減弱。

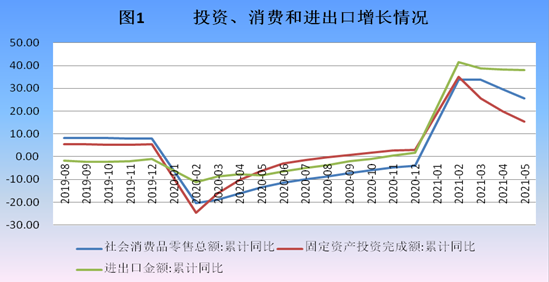

實際上,在整體經濟繼續恢復的同時,經濟增長的結構性矛盾已逐漸顯現。國內供需、行業、區域和企業之間的結構性分化仍在延續,需求持續恢復仍受到制約,原材料價格大幅上漲對下游行業和中小企業的成本沖擊持續顯現,一些苗頭性問題和風險凸顯。同時,從整體看,投資、消費和進出口增速均在2月份觸頂后呈現下降趨勢。從2月末到5月末,全社會固定資產投資增速由35%降至15.4%,社零增速由33.8%降至25.7%,進出口增速由41.4%降至38.1%(見圖1)。

數據來源:WIND數據整理

從貨幣形勢看,無論從需求還是供給看,目前資金面應該處于相對寬松狀態,市場對降準的呼聲并不高;但銀行體系即將面臨的流動性壓力,以及實體經濟有效需求不足、投資意愿不高的狀況,又賦予了央行降準的必要性。

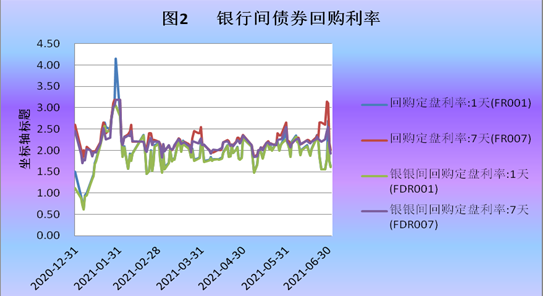

上半年各主體對資金面感受總體寬松,市場流動性并未達到十分緊張的程度。一是信貸供給相對充分。1-6月,社會融資總額累計新增17.74萬億元。二是資金市場利率總體平穩,表明銀行領域資金總體比較寬裕。反映銀行間市場資金價格的債券回購定盤利率R001、R007和銀銀間定盤回購利率FDR001、FDR007均保持總體平穩運行態勢(見圖2)。

數據來源:WIND數據整理

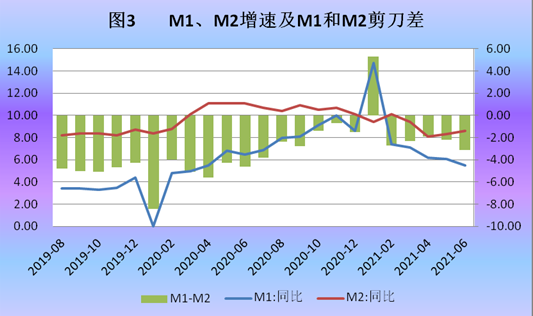

但同時,實體經濟有效需求不足。M1、M2增速均在今年1月末觸頂后持續回落。而且,MI與M2增速剪刀差也由年初的正向剪刀差5.3個百分點逆轉為負向剪刀差3.1個百分點(見圖3)。表明疫情后全社會預防性儲蓄偏高,消費意愿和投資意愿都在下降,特別是消費動能明顯萎縮。貨幣構成中,流動性較強的部分轉為了流動性較弱的部分。

數據來源:WIND數據整理

據央行發布的《2021年第二季度銀行家問卷調查報告》,貸款總體需求指數為70.5%,比上季降低6.9個百分點。從金融與經濟的匹配度看,按照GDP預期貨幣與經濟處于緊平衡狀態,甚至有通縮的跡象。

同時,還面臨美聯儲貨幣政策轉向的壓力。美聯儲加息勢必導致非美國家資金外流。盡管降準并非是應對美元加息、資本外流的對策,但如果協同央行系列穩匯率政策,將一定程度上抵減美元加息的沖擊。

因此,在此時間節點實施降準,向社會釋放流動性,將為可能出現的疫情反復、外部經濟環境變化等不確定因素預留政策空間。這一安排恰好體現了央行搞好跨周期設計的理念。

為什么是全面而非定向降準?

7月7日國常會的導向很容易讓市場將降準的方向引向定向降準。然而,最后出爐的卻是全面降準,大大超出眾人的預期。由定向降準預期落地為全面降準,央媽的用心良苦市場豈知?

如上所述,央行選擇在此時間節點降準,或并非基于當前市場對資金的渴求,而是基于對目前增長基礎和未來經濟增長隱憂和不確定性的研判,體現的是宏觀上的跨周期設計。對大宗商品價格上漲壓力的關注,終究要落到對全產業鏈供應鏈的關注。因此,此次降準其實更重于宏觀整體的考量,總體上屬于常態化的市場流動性管理,故定位為全面的降準。

從央行關于降準的解讀看,降準釋放的資金其實更多地還是用于應對當前市場季節性、短期性流動性需求。按照歷史經驗,7月份往往是銀行流動性缺口較大的月份,銀行繳準、財政存款(稅期)、地方政府發債、外匯占款等均構成流動性壓力。在地方政府發債方面,由于上半年新增地方債低于近兩年同期水平,下半年專項債發行或明顯提速,并將構成銀行體系流動性壓力。

此外,還要考慮外匯占款增加的影響。自6月份以來,6月份以來,人民幣對美元單邊升值的趨勢逆轉,美元持續升值,在岸人民幣兌美元匯率由5月末的6.3607跌至6.4791,累計貶值達1184個基點。這一態勢的延續勢必帶來外匯占款壓力,構成銀行體系流動性缺口的新因素。

按照央行對降準資金的安排,釋放的一部分資金允許金融機構用于歸還到期的中期借貸便利(MLF)4000億元,還有一部分資金用于彌補7月中下旬稅期高峰帶來的流動性缺口。據此推算,此次降準所釋放的資金,用于應付銀行體系流動性缺口外,其實所剩并不多。按照這種安排,實施定向降準顯然意義不大。

邏輯上,貨幣政策要解決的主要是整體性問題。對于結構性問題,貨幣政策其實遠不及財政政策有效。至于將降準與緩解大宗商品漲價帶來的成本壓力,或有些本末倒置。誠然,降準釋放的資金可以幫助企業緩解因成本上升帶來的資金占用壓力。但是,從貨幣的角度看,降準對大宗商品價格上漲非但不能緩解還可能助推價格的上漲。

為什么要以降準釋放資金置換到期MLF?

對于到期的MLF,為何不按照之前的慣例續做,而要以降準釋放資金方式來置換呢?

一是為金融機構提供長期資金來源。從整體經濟增長著眼,今年是“十四五規劃”的開局之年,金融助力實體經濟經濟結構調整。同時,從“六穩六保”出發,也需要優化金融機構的資金期限結構。以降準釋放的長期資金置換金融機構的中短期負債,無疑可以大大優化金融機構的債務期限結構,穩定金融機構預期。考慮下半年金融機構中期借貸MLF到期比較密集且規模較大,累計有41500億元MLF到期,按照央行“收短放長”的思路,不排除下半年還會有1-2次降準。

二是優化央行資產負債結構。央行降準后,釋放的資金首先由法定存款準備金轉化為超額存款準備金,這一變動不會增加央行金融性公司存款,也就不會增加央行的負債或資產。

降準釋放的資金能否真正流入實體經濟,降準創造的成本空間能否真正推動企業融資成本降低,還有賴于商業銀行服務實體經濟質效的提升,有賴于資金流入實體堵點的疏浚。

(本文作者介紹:先后供職于工商銀行、人民銀行,現為銀行監管部門人士,長期負責小企業金融服務推進工作,潛心研究小企業金融服務問題。)

責任編輯:潘翹楚

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。