文/新浪財經意見領袖專欄作家 汪濤

5月新增人民幣貸款1.5萬億,和去年同期水平大致持平(同比小幅多增200億),小幅超出市場預期(彭博調查均值1.4萬億)。新增居民貸款略弱于去年同期(6230億,同比少增810億),其中新增居民中長期貸款依然穩健(4430億,同比少增240億)。另一方面,新增企業中長期貸款6530億,同比多增1220億,基本抵消了短期貸款的走弱(減少640億,同比少增1860億),而票據融資則同比大致持穩(新增1540億,同比少增50億)。短期企業融資持續偏弱部分反映企業現金流逐步改善,而中長期企業貸款偏強則可能表明企業資本開支進一步回暖。

影子信貸和債券發行走弱,拖累新增社融

5月新增社會融資規模1.92萬億,小幅低于市場預期(彭博調查均值2萬億),同比少增1.3萬億。企業債券凈發行收縮1340億(同比少增4220億),可能部分由于近期政府收緊了債券市場的相關規定拖累城投債發行大幅走弱。實際上,市場數據顯示5月城投債總發行規模從4月的6220億大幅降至1860億,凈發行規模收縮680億。影子信貸規模收縮2630億(同比少增2860億),其中信托貸款和委托貸款合計收縮1710億、未貼現承兌匯票繼續收縮930億(同比少增1760億)。另一方面,政府債券凈發行從1-4月的低位反彈至6700億,不過仍較去年5月高位少增4660億。

信貸增速進一步放緩,信貸脈沖跌幅擴大

繼3月和4月分別下滑1個和0.7個百分點后,5月調整后社融(剔除股票融資)同比增速再降0.7個百分點至10.9%。官方社融增速也下降了0.7個百分點至11%。我們估算的信貸脈沖進一步降至GDP的-3.6%(4月為-0.5%),季調后新增信貸流量(3個月移動平均)也降到了GDP的20%。

下調年底信貸增速預測至10.5%

朝前看,我們預計房地產相關信貸會隨著政策收緊和房地產活動放緩而走弱,不過穩健的市場情緒可能仍會持續一段時間。另一方面,政府對中小微企業融資和制造業投資的支持都應能支撐企業長期貸款。同時,資管新規過渡期結束(2021年底)前影子信貸可能將繼續保持疲弱。此外,企業債券發行可能從近期的低位反彈,不過鑒于對地方政府隱形債務的管控偏緊,城投債發行可能保持疲弱。未來幾個月政府債券發行則可能明顯提速(尤其是地方政府債券),但全年實際發行規模可能低于財政預算設定的年度額度。進一步考慮年初至今信貸增長偏弱,我們將年底調整后社融增速預測從此前的11%下調至10.5%。我們預計信貸同比增速會在四季度企穩;信貸脈沖也可能在10月左右觸底至GDP的-7.7%、年底小幅回升至-6.4%。

信貸增速放緩對經濟復蘇的影響有限

雖然整體信貸增速放緩,但1-5月新增企業中長期貸款5.8萬億,同比多增1.7萬億。這表明企業長期投資相關的信貸需求依然穩健,也側面反映了經濟進一步復蘇、資本開支持續回暖。加上企業營收和居民收入有望繼續改善,我們認為信貸增速放緩和信貸脈沖轉負對經濟反彈的影響相對有限。此外,我們認為PPI同比增速可能已在5月見頂,且其向CPI的傳導仍較為有限,不太可能引發央行貨幣政策的大幅收緊。不過,房地產相關信貸和地方政府融資平臺的融資收緊可能令下半年房地產活動和基建投資承壓。

圖表1: 信貸增速進一步放緩,信貸脈沖跌幅擴大

來源:CEIC,瑞銀估算

來源:CEIC,瑞銀估算圖表2: 新增信貸流量走弱(3個月移動平均)

來源:CEIC,瑞銀估算

來源:CEIC,瑞銀估算

圖表3: 企業債券凈發行和影子信貸規模收縮

來源:CEIC,瑞銀估算

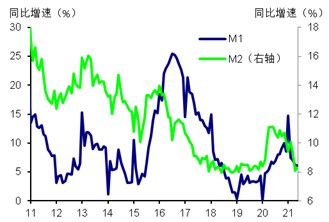

來源:CEIC,瑞銀估算圖表4: M2同比增速小幅上行

來源:CEIC,瑞銀估算

來源:CEIC,瑞銀估算(本文作者介紹:瑞銀證券中國首席經濟學家。)

責任編輯:陳嘉輝

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。