文/新浪財經意見領袖專欄作家 曾剛 欒稀

摘要

■2021年一季度,我國實現了18.3%的GDP同比增速。從數據上看,我國供給恢復的速度快于需求恢復的速度。工業生產恢復較快,但消費、投資需求仍未恢復至疫情前增速。出口持續改善幫助企業經營改善。預計二三季度,宏觀經濟仍將維持供大于求的局面,大宗商品快速上漲可能擠壓制造業利潤。暫時無需擔憂貨幣政策收緊。銀行不良貸款方面,我國商業銀行不良貸款比例持續下降,這點也在特殊資產的標的量和成交量上得到了反映。

■資產金融拍賣成交額同比和環比均明顯下降,表面上源于成交量和成交價的下降,根源在于標的量和單個資產體量的下降,市場需求并未下降。從成交率上看,2021年一季度,資產金融拍賣的成交率與2020年四季度基本一致,可以看出成交量的下降并非源于特殊資產的需求下降。從溢價率和成交折扣率來看,成交價與估值、原值的比例并未下降。2021年一季度,各類資產金融拍賣的成交溢價率(成交價/估值)變化不大,債權資產平均成交折扣率為67.0%、較上季度有所增長。因此,成交價的下降可能是由于標的資產的原值整體下降,新增特殊資產的體量下降,而非因為特殊資產市場的需求下降導致大幅折價成交。而成交量的持續下降可能是由于特殊資產的標的量下降。2021年一季度,貴州省、安徽省、江蘇省、福建省、云南省、甘肅省、新疆自治區、青海省等省市的資產金融拍賣存量標的數量降幅超過70%。這與銀行不良貸款比例持續下降吻合。

■債權類資產的拍賣成交率有所提高,成交折扣率持續上升。2021年一季度,共有7個省份的債權資產成交率超過60%。從數據上看,債權類資產的成交率是資產金融拍賣的各類產品中整體最可觀的。價格方面,債權資產平均成交折扣率已經連續七個季度上漲,再次創造歷史最高值。表明在經濟呈現出復蘇勢頭時,債權類資產需求在上升,特殊資產需求方期待乘勢獲得超額收益。

■如果中國經濟可以延續復蘇的勢頭,銀行不良貸款比例繼續下降,預計特殊資產市場的供求關系可能有所改善,特殊資產的需求將持續上升,新增供給有望減少。從總量上看,成交量和成交額可能難現經濟下行時期的規模,但是資產的成交折扣率有可能進一步上升。如果需求恢復不振,外需也遭遇變數,特殊資產市場的供給量將出現反彈。

目錄

一、特殊資產行業運行環境

(一)當前宏觀經濟形勢及展望

(二)銀行不良率變化

(三)政策加大不良貸款出清力度

二、金融資產

(一)整體成交情況

(二)各省市成交情況

(三)各類資產金融拍賣成交情況

(四)溢價率和平均折價率

(五)債權資產成交折扣率

三、總結

報告正文

一、

特殊資產行業運行環境

? 當前宏觀經濟形勢及展望

2021年一季度,我國GDP同比增速達18.3%,較2020年四季度環比增長0.6%;兩年平均增長5%。工業增加值同比增長24.5%,環比增長2.01%;兩年平均增長6.8%。全國服務業生產指數同比增長25.3%,兩年平均增長6.8%。社會消費品零售總額同比增長33.9%,環比增長1.86%;兩年平均增長4.2%。全國固定資產投資(不含農戶)同比增長25.6%,環比增長2.06%;兩年平均增長2.9%。貨物進出口總額同比增長29.2%,出口同比增長38.7%,進口同比增長19.3%。進出口相抵,貿易順差7593億元。

從一季度的宏觀數據來看,我國供給恢復的速度快于需求恢復的速度。從兩年平均增速來看,工業增長速度已恢復至疫情前,而三大需求中,僅出口受益于外需改善和出口份額上升,增速遠超過疫情前同期,消費、投資的兩年平均增速均遠不及疫情前水平。這點在服務業復蘇程度和整體價格指數上也得到了反映。餐飲業、住宿業、文體娛樂業、鐵路運輸業和航空運輸業的商務活動指數和訂單指數均顯著回升,但仍未達到疫情前水平。在國際大宗商品大漲、輸入性通脹壓力上升的背景下,我國因中下游制造業供給彈性較大,通脹由上游向下游傳導層層削弱,整體通脹保持在較低水平。4月,我國核心CPI同比僅0.7%,PPI加工工業同比為5.4%,而上游采掘行業PPI同比高達24.9%。

預計二三季度,我國宏觀經濟仍將維持供大于求的局面,大宗商品快速上漲可能擠壓制造業利潤。全球經濟提速,外需將繼續支撐總需求,印度等新興經濟體深陷疫情有利于我出口,工業企業經營將繼續改善,同比改善幅度因基數效應可能有所放緩,需警惕大宗商品漲價疊加需求擴張力度不足壓縮工業企業利潤的風險。美國財政刺激加碼,巴西等大宗商品出口國新增確診人數持續上升、供給恢復遲緩,全球供需失衡加劇,原材料大宗商品價格將繼續上漲,上游產業和原材料加工產業利潤有望保持高增長,而中下游制造業利潤空間將被擠壓。

暫時無需擔心貨幣政策收緊。美國4月CPI同比超預期,市場擔心美聯儲提前收緊貨幣政策,美國名義利率整體上升,資本回流美國,導致全球融資環境收緊。但按照兩年平均值計算,美國核心CPI同比兩年平均為2%。美聯儲一般在CPI同比連續三個月超過2%之后才會討論減少資產購買等事宜。平均通脹目標制推出之后,美聯儲將就業提到了更重要的位置。并且,此次美國通脹上升過快,主要是因為大宗商品上漲和補償性消費,補償性消費是短期因素,大宗商品上漲過快主要是因為部分大宗出口國深陷疫情。解鈴還須系鈴人,疫情造成的供給短缺和供給彈性下降,因此引發的高通脹應該依靠向新興經濟體提供疫苗、幫助新興經濟體擺脫疫情解決。美聯儲貨幣緊縮不僅損害國民利益,還會對其他主要經濟體產生負面沖擊。預計美聯儲明確釋放貨幣政策轉向預計將在三季度后。

我國經濟尚未完全恢復至疫情前,通脹按照環比價計算剛剛回歸至疫情前,經濟運行中仍有不確定性和不穩定性存在,宏觀政策尤其是貨幣政策更需穩字當頭,保持對經濟恢復的必要的支持力度。即便工業品價格短期存在著顯著的上行趨勢,但這次與2016-2017年時有所不同,貨幣政策或許不會僅因通脹上行而做出價格上的調整。一是國內貨幣政策收緊很難抑制國際大宗商品的上漲趨勢;二是我國沒必要在美聯儲調整之前率先調整;三是當前經濟復蘇態勢仍不鞏固,貨幣政策顯著收緊會使得企業面臨融資和經營成本的雙重壓力。

? 銀行不良率變化

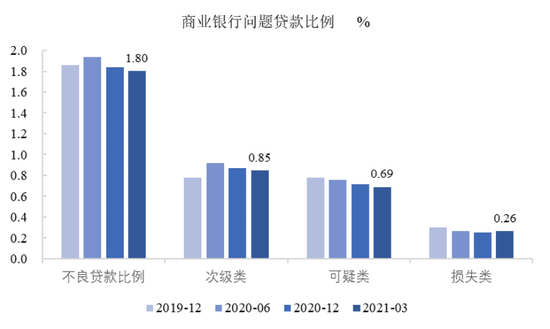

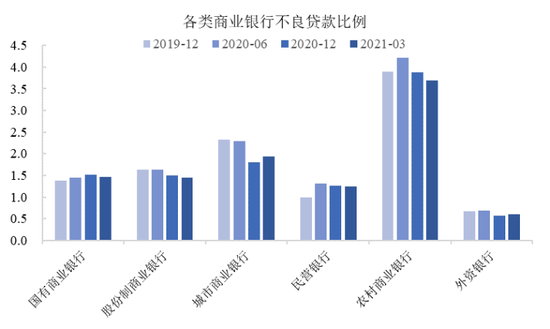

一季度,我國商業銀行問題貸款比例下降。除損失類貸款比例略有上升外,商業銀行不良貸款比例、次級貸款比例、可疑類貸款比例、損失類貸款比例均有所下降。2021年一季度,不良貸款比例為1.8%,比疫情前(2019年12月)還低。主要銀行中,國有商業銀行、股份制商業銀行不良貸款比例均下降,城市商業銀行不良貸款比例上升,農村商業銀行不良貸款比例持續下降。一季度,城市商業銀行、農村商業銀行的不良貸款比例分別為1.94%、3.7%。農村商業銀行不良貸款處置壓力依然很大。

如果中國經濟可以延續復蘇的勢頭,銀行不良貸款比例繼續下降,預計特殊資產市場的供求關系可能有所改善,特殊資產的需求將持續上升,新增供給有望減少,此前處置的特殊資產可能會有一部分獲得超額收益。

圖1 商業銀行問題貸款比例 數據來源:中國銀保監會

圖1 商業銀行問題貸款比例 數據來源:中國銀保監會 圖2 各類商業銀行不良貸款比例 數據來源:中國銀保監會

圖2 各類商業銀行不良貸款比例 數據來源:中國銀保監會? 政策加大不良貸款出清力度

2020年以來,監管層大力推動商業銀行加快不良資產處置,全年共核銷壞賬超過3萬億元。與此同時,為進一步便利金融不良資產處置,監管部門也在積極探索創新試點。2021年1月,中國銀保監會下發《關于開展不良貸款轉讓試點工作的通知》(銀保監辦便函〔2021〕26號)(以下簡稱“通知”),批復同意試點開展單戶對公不良貸款轉讓和個人不良貸款批量轉讓。萬億級市場開閘,我國不良資產行業市場化改革邁出新的關鍵一步。首批參與試點的銀行包括6家國有大行和12家全國性股份制銀行,參與試點的不良貸款收購機構包括金融資產管理公司(AMC)、符合條件的地方資產管理公司和金融資產投資公司(AIC)。

除放寬不良貸款轉讓范圍外,監管部門也在加快不良資產處置行業的基礎設施建設。《通知》明確要求在銀行業信貸資產登記流轉中心(以下簡稱“銀登中心”)試點開展銀行單戶對公不良貸款轉讓和個人不良貸款批量轉讓工作。根據《通知》要求,銀登中心具體承擔不良貸款資產登記、掛牌展示、轉讓服務、信息披露和市場監測等工作,并積極配合監管部門對違法違規行為實施相關監管措施。1月13日,銀登中心正式發布《銀行業信貸資產登記流轉中心不良貸款轉讓業務規則(試行)》及相關配套細則,在業務流程、公開競價、信息披露、風險管理等方面對不良貸款轉讓試點業務提出了具體要求。截至目前,已經有中信銀行信用卡中心、民生銀行、平安銀行、華融公司、長城公司、信達公司、東方公司、銀河公司、國厚資產在銀登中心完成申請開立賬戶。

2021年1月,中國銀河資產管理有限責任公司在北京舉行開業儀式,這是二十年來首次獲得批復設立的第五家全國性資產公司。銀河公司前身為2005年成立的建投中信資產管理有限責任公司,負責處置華夏證券名下資產,2018年3月,國務院同意建投中信資產管理有限責任公司轉型為金融資產管理公司,銀河公司的股東結構與四大資產管理公司有明顯的不同,華融公司、長城公司、東方公司、信達公司的控股股東為財政部,銀河公司則為匯金公司,通過引入更為市場化的參與主體,提高行業競爭力。

二、金融資產

? 整體成交情況

資產金融拍賣成交額同比和環比均明顯下降。2021年一季度,資產金融拍賣總成交額為103.25億元,環比下降65.82%,同比下降18.58%。資產金融拍賣成交額的下降源于成交數量和成交價格環比雙雙下降。2021年一季度,資產金融拍賣成交量為1482件,環比下降30.19%,同比上升96.81%;平均成交價為696.67萬元,環比與同比皆有所下降,環比下降51.03%,同比下降58.63%。雖然資產金融拍賣的平均成交價波動有一定的季節性,但從環比和同比上均可以看出,2021年一季度資產金融拍賣平均成交價較往年大幅下降,不足2020年一季度的一半。

圖3 特殊資產金融拍賣平均成交價

? 各省市成交情況

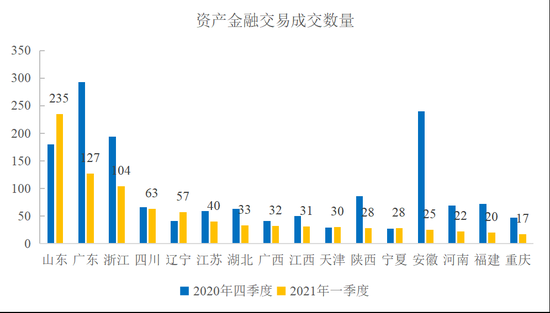

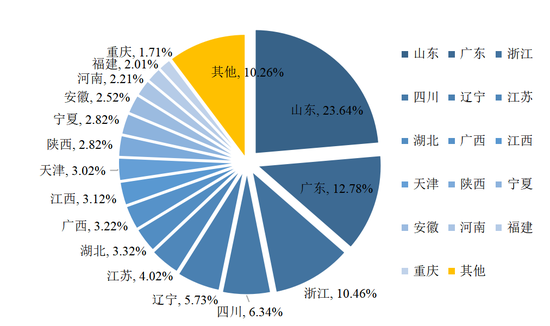

根據2021年第一季度線上平臺資產金融拍賣交易情況,從交易總量上看,資產金融拍賣的市場格局沒有太大變化,山東省、廣東省、浙江省的交易量排名全國前三位。2021年一季度,浙江省、四川省、安徽省的資產金融拍賣成交數量分別占全國總交易量的23.64%、12.78%、10.46%,三個省的交易量之和占全國總交易量的47%。成交量排名全國前十六的省市依次為山東、廣東、浙江、四川、遼寧、江蘇、湖北、廣西、江西、天津、陜西、寧夏、安徽、河南、福建、重慶,上述省市的成交量之和占全國總成交量的89.74%。

從增量上看,2021年一季度,大部分省市資產金融拍賣的交易量均較上一季度明顯減少。成交數量位于前列的省份中,除了山東省和遼寧省分別環比上升23.64%、39.02%以外,廣東省環比下降56.66%,浙江省環比下降46.39%。其中,山西、青海、西藏一季度無成交業務。除此之外,新疆、安徽、內蒙古減幅最大,分別為100%、89.58%和86.67%。

圖4 各主要省市資產金融拍賣成交情況

圖4 各主要省市資產金融拍賣成交情況 圖5 各主要省市資產金融拍賣成交量分布

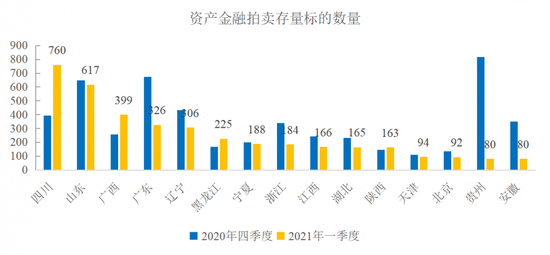

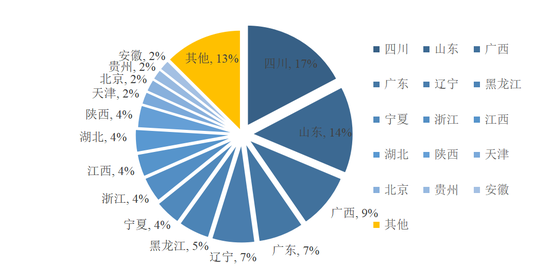

圖5 各主要省市資產金融拍賣成交量分布從資產金融拍賣標的存量數據上看,2021年一季度,四川、山東、廣西、廣東、遼寧的資產金融拍賣存量標的數量排在全國前五位,數量分別為760件、617件、399件、326件、306件,占全國總量的占比分別為17%、14%、9%、7%、7%。與上一季度相比,四川省環比上升92.41%,山東省環比下降4.78%,廣西省上升55.25%,廣東省環比下降51.56%,遼寧環比下降29.49%,黑龍江省環比上升35%。以上六個省份的存量標的數量已超過全國資產金融拍賣標的總量的60%,其余省份在2020年四季度的資產金融拍賣標的余量均不過200。

從增量上看,絕大多數省市的資產金融拍賣標的數量明顯減少。2021年一季度,貴州省、安徽省、江蘇省、福建省、云南省、甘肅省、新疆自治區、青海省等省市的資產金融拍賣存量標的數量降幅超過70%。這與銀行不良貸款比例持續下降是吻合的。

圖6 各主要省市資產金融拍賣標的量

圖6 各主要省市資產金融拍賣標的量 圖7 各主要省市資產金融拍賣標的分布

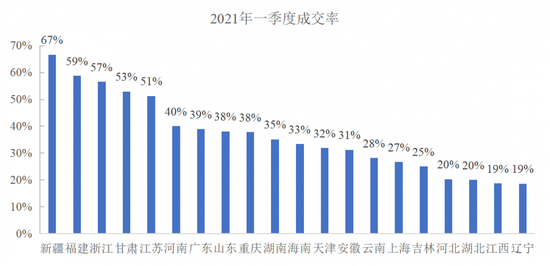

圖7 各主要省市資產金融拍賣標的分布2021年一季度,資產金融拍賣的成交率與2020年四季度基本一致。從區域分布上看,2021年一季度,共5個省份的成交率超過了50%,依次是新疆(67%)、福建(59%)、浙江(57%)、甘肅(53%)和江蘇(51%),既有東部發達省份和一線城市,也有西部欠發達省份。全國共18個省市的成交率超過了20%。除了新疆和甘肅外,可以看出資產金融拍賣成交率靠前的省份均為民營經濟發達的省份。

圖8 各主要省市資產金融拍賣成交率

圖8 各主要省市資產金融拍賣成交率? 各類資產金融拍賣成交情況

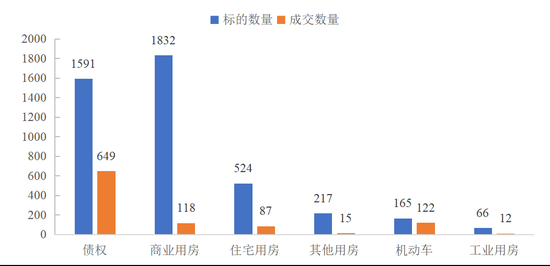

各類資產的標的數量和成交數量均較2020年四季度減少。從標的數量看,2021年一季度,債權資產和商業用房依然是最主要的資產金融拍賣標的資產;債權資產的標的數量為1591件,商業用房的標的數量為1832件。但縱向比較,債權資產和商業用房的標的量均較2019年一季度分別下降37.44%和21.58%。而其他資產種類(如工業用房、住宅用房、機動車等)在一季度的標的數量均不足300件,也較2019年四季度明顯減少。從成交數量上看,債權類資產的成交量最高,其他資產的成交量均不高。2021年一季度,債權資產共交易649筆,約為2019年四季度成交量(1251筆)的一半。

除山東外,主要省份產金融類債權資產的交易數量與標的數量均環比小幅下降。

圖9 主要資產種類資產金融拍賣情況

圖9 主要資產種類資產金融拍賣情況1. 債權資產

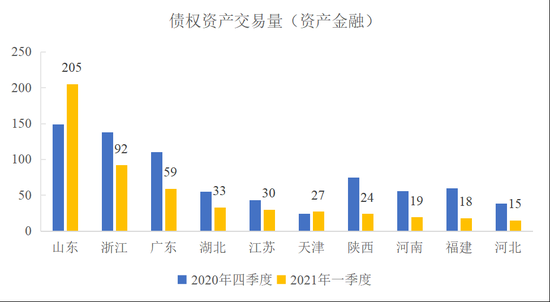

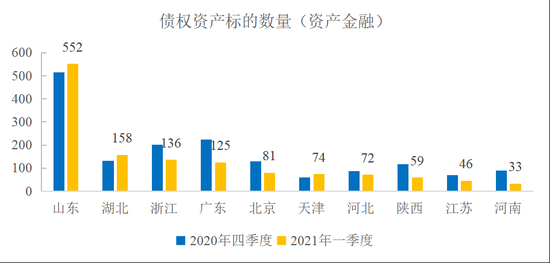

除山東外,多數省份債權資產交易量和標的量雙降。橫向比較,債權資產拍賣依然主要集中在山東、浙江、江蘇、廣東等東部和南部沿海地區,這四個省份的交易總量和標的總量約占全國總量的60%。其中,2021年一季度,債權資產交易量前五名山東、浙江、江蘇、湖北、廣東的債權資產交易量分別為205筆、92筆、59筆、33筆、30筆;債權資產標的數量前五名山東、湖北、浙江、廣東、北京,債權資產標的數量分別為552件、158件、136件、125件、81件。

但縱向比較,除山東外,主要省份產金融類債權資產的交易數量與標的數量均環比小幅下降。就債權資產的交易數量而言,2021年一季度,山東環比增長38%,江蘇環比下降30%,浙江環比下降33%,湖北環比下降40%,廣東環比下降46%。債權資產的標的數量方面,山東環比增長7%,湖北環比上升20%,浙江環比下降32%,廣東環比下降44%,北京環比下降38%。

圖10 主要省份債權資產交易量(資產金融)

圖10 主要省份債權資產交易量(資產金融) 圖11 主要省份債權資產標的量(資產金融)

圖11 主要省份債權資產標的量(資產金融)從成交率上看,債權類資產的拍賣成交率有所提高。2021年一季度,共有7個省份的債權資產成交率超過60%,這一數量較2020年四季度(有7個省份成交率超過60%)持平。其中,一季度成交率位居全國之首的甘肅省僅有89%,與四季度一致,但其標的數量僅為8件;而債權資產標的數最高的山東省,其一季度成交率為37%。從數據上看,債權類資產的成交率是資產金融拍賣的各類產品中整體最可觀的。

圖12 主要省份債權資產成交率

圖12 主要省份債權資產成交率2. 住宅用房

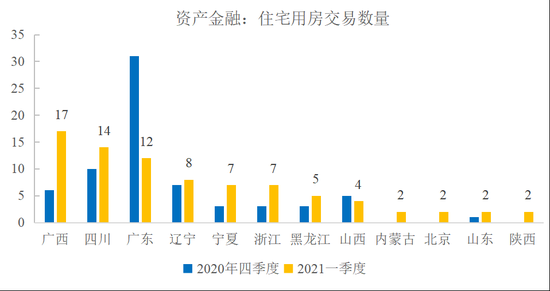

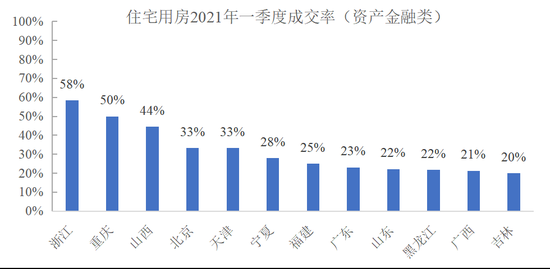

一季度的資產金融拍賣住宅用房標的存量和成交量較為低迷,成交率差異較大。2021年一季度,廣西省的成交量位列第一,四川省的標的量排在第一。其中,四川省當季用于資產金融拍賣的住宅用房標的數量為127套,廣西省當季住宅用房拍賣的成交量17套。由于大部分省份住宅用房標的量較少,因此各省份的成交率可參考分析的價值并不高。2021年一季度,住宅用房(資產金融類)的成交率最高的浙江省其成交率也僅有58%,與四季度相比有所下降,其一季度標的數量也很低,僅有12套。而標的量最多的四川省,其在2021年一季度的成交率僅11%。

圖13 主要省份住宅用房交易量(資產金融)

圖13 主要省份住宅用房交易量(資產金融)圖14 主要省份住宅用房標的數量(資產金融)

圖15 主要省份住宅用房(資產金融類)成交率

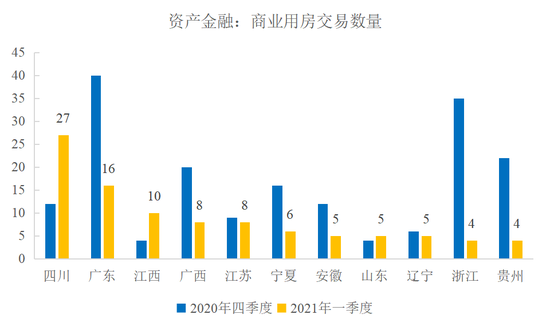

圖15 主要省份住宅用房(資產金融類)成交率3. 商業用房

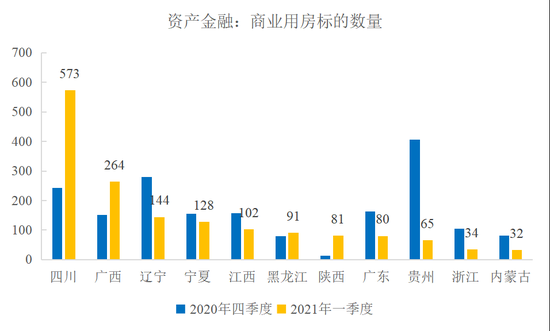

資產金融拍賣中,主要省份商業用房標的存量總體下降,但部分省份有所上升,但成交量依然偏低。成交量方面,2021年一季度,成交量排名前五位的依次是四川省、廣東省、江西省、廣西自治區、江蘇省,多數省份一季度商業用房成交數量甚至不足10套。標的量方面,2021年一季度,四川省、廣西自治區、遼寧省、寧夏自治區、江西省的標的數量較多,其中四川省商業用房的標的數量超過500套,是所有省份中標的數量最高的。縱向來看,主要省份的商業用房標的存量相對減少,而廣西、陜西等地的商業用房標的存量反而大幅上升;從成交量上看,大部分省份的商業用房成交量均有下降。

圖16 主要省份商業用房交易量(資產金融)

圖16 主要省份商業用房交易量(資產金融) 圖17 主要省份商業用房標的數量(資產金融)

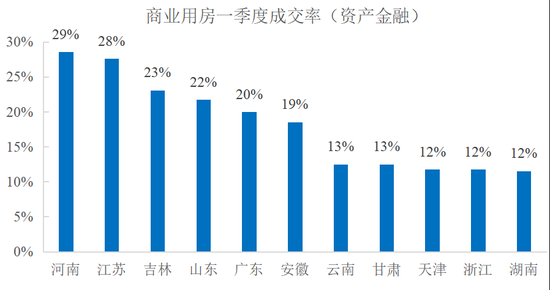

圖17 主要省份商業用房標的數量(資產金融)2021年一季度,僅有12個省份商業用房的成交率超過了10%,其中成交率最高的是河南省(29%),但其標的數量較低。而標的量最高的四川省,其成交率不足10%。受經濟下行壓力較大以及商業用房本身存在一定交易限制的影響,商業用房的成交率一直偏低。

圖18 主要省份商業用房成交率(資產金融)

圖18 主要省份商業用房成交率(資產金融)4. 機動車

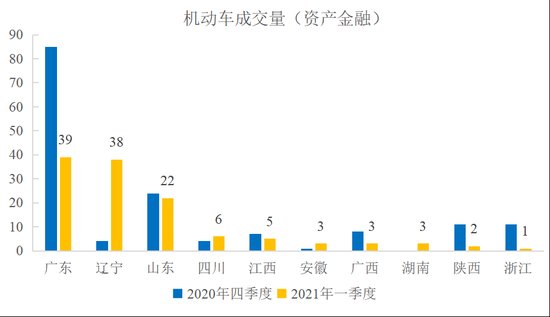

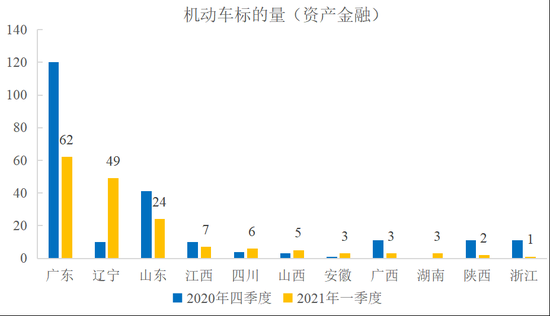

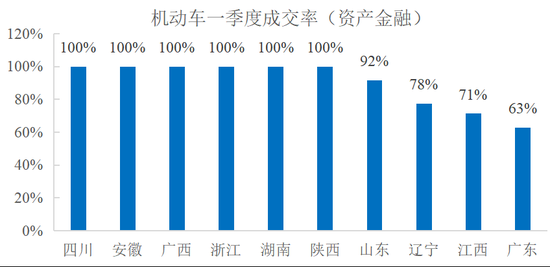

2021年一季度,廣東省機動車成交量與標的量均為最高。四川省、安徽省、廣西自治區、浙江省、湖南省、陜西省的機動車成交率達100%,有10個省份的機動車成交率超過50%,其中,廣東省(一季度機動車拍賣成交量與標的量最高的省份)的成交率為63%。機動車交易的成交量和標的量較為有限,總體來看較2020年四季度大幅下降。環比來看,2021年一季度,機動車成交量較2020年四季度下降33%左右,標的量與2020年四季度下降60%。

圖19 主要省份機動車(資產金融類)成交量

圖19 主要省份機動車(資產金融類)成交量 圖20 主要省份機動車(資產金融類)標的量

圖20 主要省份機動車(資產金融類)標的量 圖21 主要省份機動車(資產金融類)成交率

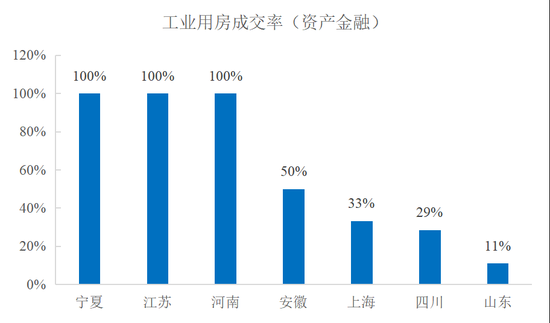

圖21 主要省份機動車(資產金融類)成交率5. 工業用房

由于當前用于資產金融拍賣的工業用房交易量和標的量均較低,進一步分析的價值有限,因此僅將工業用房交易量、標的量和成交率的數據列出,不做詳細分析。

圖22 主要省份工業用房(資產金融類)交易量

圖22 主要省份工業用房(資產金融類)交易量 圖23 主要省份工業用房(資產金融類)標的量

圖23 主要省份工業用房(資產金融類)標的量 圖24 主要省份工業用房(資產金融類)成交率

圖24 主要省份工業用房(資產金融類)成交率? 溢價率和平均折價率

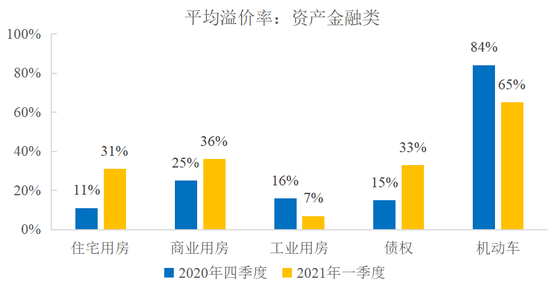

2021年一季度,機動車、工業用房、商業用房、住宅用房、債權資產交易的平均溢價率分別為64%、7%、36%、31%、33%,除工業用房和機動車外其他資產平均溢價率較上一季度有明顯的上升,商業用房平均溢價率連續多月上漲,首次超過30%。橫向比較看,機動車溢價率明顯較高,房產類的平均溢價率較低。

圖25 主要資產(資產金融類)溢價率

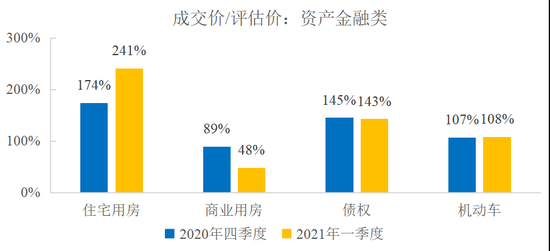

圖25 主要資產(資產金融類)溢價率在成交價/評估價方面,2021年一季度,住宅用房、商業用房、債權和機動車的平均成交價比估值分別為241%、48%、143%、108%。其中,住宅用房出現平均成交價明顯高于估值的情況,債權資產的平均成交價也略高于估值,而商業用房的平均成交價均明顯低于估值。與上一季度相比較,除了住宅用房的成交價/估值明顯高于上季度外,其他資產的成交價/估值變動不大。其中,商業用房的平均成交價比估值較四季度下降、機動車和債權的平均成交價比估值與上季度基本持平。

圖26 主要資產(資產金融類)成交價/評估價

圖26 主要資產(資產金融類)成交價/評估價? 債權資產成交折扣率

本報告用“成交價/本息和”衡量債權資產成交折扣率,反映了債權資產成交價與原有債權價值的偏離。在計算過程中,為避免特殊值對債權資產成交平均折扣率的干擾,本文剔除了個別折扣率極低(小于千分之一)的特殊值。

2021年一季度,債權資產平均成交折扣率為67.0%,較上季度有所增長。從趨勢上看,債權資產平均成交折扣率已經連續七個季度上漲,再次創造歷史最高值。如果經濟持續復蘇,債權資產的平均折扣率仍有上升空間。

三、總結

2021年一季度,我國供給恢復的速度快于需求恢復的速度。預計二三季度,宏觀經濟仍將維持供大于求的局面,大宗商品價格快速上漲可能擠壓制造業利潤。經濟復蘇期,我國商業銀行不良貸款比例持續下降,這點也在特殊資產的標的量和成交量上得到了反映。

資產金融拍賣成交額同比和環比均明顯下降,表面上源于成交量和成交價的下降,根源在于標的量和單個資產體量的下降,市場需求并未下降。2021年一季度,資產金融拍賣的成交率與2020年四季度基本一致,債權資產的成交率有所提高。各類資產金融拍賣的成交溢價率(成交價/估值)變化不大,債權資產平均成交折扣率為67.0%、較上季度有所增長。因此,成交價的下降是由于標的資產的原值整體下降。而成交量的持續下降可能是由于特殊資產的標的量下降。這些與銀行不良貸款比例持續下降是吻合的。

如果中國經濟可以延續復蘇的勢頭,銀行不良貸款比例繼續下降,預計特殊資產市場的供求關系可能有所改善,特殊資產的需求將持續上升,新增供給有望減少。從總量上看,成交量和成交額可能難現經濟下行時期的規模,但是資產的成交折扣率有可能進一步上升。但如果需求恢復不振,外需也遭遇變數,特殊資產市場的供給量將出現反彈。

(本文作者介紹:國家金融與發展實驗室副主任、上海金融與發展實驗室主任。)

責任編輯:范迪

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。