文/新浪財經(jīng)意見領(lǐng)袖專欄作家 滕泰 張海冰 朱長征

有人說,如今美國社會分裂的程度堪比南北戰(zhàn)爭之前和越南戰(zhàn)爭之后。尋找這些社會分裂背后的根源,經(jīng)濟(jì)增長的長期嚴(yán)重分化,其實是比種族和價值觀分歧更強(qiáng)有力的推手。1990年以來,因為美國的經(jīng)濟(jì)增長主要是少數(shù)新經(jīng)濟(jì)產(chǎn)業(yè)、少數(shù)地區(qū)、少數(shù)人口主導(dǎo)的增長,大量人口成為增長的旁觀者。特朗普雖然曾于2016年利用這種經(jīng)濟(jì)增長的不平衡和社會分化成功當(dāng)選了美國總統(tǒng),但是卻沒有能力改變這種不平衡增長的經(jīng)濟(jì)規(guī)律,反而因為利用社會分化而制造了更嚴(yán)重的社會分裂。雖然過去四十年中國經(jīng)濟(jì)增長的普惠性要遠(yuǎn)遠(yuǎn)大于美國,但如果未來三十年中國經(jīng)濟(jì)也將面對類似美國的經(jīng)濟(jì)增長大分化,中國的企業(yè)、投資者和社會治理如何應(yīng)對呢?

美國經(jīng)濟(jì)增長不平衡帶來的社會大分化

1990年以來的美國經(jīng)濟(jì),是以新經(jīng)濟(jì)引領(lǐng)全球增長的30年,也是美國經(jīng)濟(jì)史上出現(xiàn)嚴(yán)重分化的30年。

從資本市場市值來看,1990年美國市值最大的公司包括IBM、埃克森美孚、通用電氣、高特利、施貴寶、杜邦、通用汽車、AIG、太平洋煤電;到了2020年,美國市值最大的公司則是蘋果、微軟、亞馬遜、Alphabet(谷歌母公司)、Facebook、特斯拉、維薩、強(qiáng)生、沃爾瑪、摩根大通。可以看出,30年間榜上公司已經(jīng)完全換血,曾經(jīng)名列前茅的傳統(tǒng)制造業(yè)(通用電氣、通用汽車、杜邦)、煙草(高特利)、能源(埃克森美孚、太平洋煤電)等行業(yè)已經(jīng)退出排行榜前列,而占據(jù)前幾位的亞馬遜、Alphabet、Facebook、特斯拉等都是1990年之后才成立的新興科技巨頭公司。

美國各行業(yè)的增長速度和占比變化所反映的經(jīng)濟(jì)分化與美國股市市值排行榜變化高度一致。據(jù)美國經(jīng)濟(jì)分析局(BEA)和勞工統(tǒng)計局(BLS)的統(tǒng)計,1987至2018年間,美國產(chǎn)出增長最快的四個行業(yè)中有三個與IT相關(guān):計算機(jī)系統(tǒng)設(shè)計和相關(guān)服務(wù)(年均增長8.78%);數(shù)據(jù)處理、網(wǎng)絡(luò)出版和其它信息服務(wù)(年均增長8.64%);計算機(jī)和電子產(chǎn)品(年均增長6.74%)。1990年到2019年,包含法律服務(wù)、專業(yè)、科學(xué)和技術(shù)服務(wù)業(yè)、計算機(jī)系統(tǒng)設(shè)計和相關(guān)服務(wù)在內(nèi)的“專業(yè)和商業(yè)服務(wù)”行業(yè)持續(xù)增長,在GDP中的占比從8.9%增加到12.6%。

與美國新經(jīng)濟(jì)飛速發(fā)展形成鮮明對比的是傳統(tǒng)產(chǎn)業(yè)的相對萎縮,其中美國制造業(yè)在GDP中的占比從1990年的16.7%下降到2020年的10.8%;零售貿(mào)易在GDP中的占比從6.9%下降到5.4%,新冠疫情之前,美國的傳統(tǒng)百貨業(yè)就已經(jīng)出現(xiàn)了持續(xù)多年的“關(guān)店潮”,梅西百貨(Macy‘s)、西爾斯百貨(Sears)和杰西潘尼百貨(J.C.Penney)的閉店計劃都已經(jīng)持續(xù)數(shù)年。2017年美國有8139家零售店關(guān)閉,2019年全年達(dá)到9300家。據(jù)瑞銀預(yù)測,到2026年,美國大約將有7.5萬家線下門店將關(guān)閉。

除了傳統(tǒng)產(chǎn)業(yè)和新經(jīng)濟(jì)的分化之外,很多產(chǎn)業(yè)內(nèi)部也出現(xiàn)了嚴(yán)重的分化:頭部企業(yè)贏者通吃,而腰部和尾部的企業(yè)不斷受到擠壓。比如,谷歌搜索占據(jù)了全球81.5%的市場份額,亞馬遜占據(jù)30%以上的全球云計算市場份額和47%的美國電子商務(wù)市場份額,蘋果和谷歌在智能手機(jī)應(yīng)用市場領(lǐng)域、Facebook在社交網(wǎng)絡(luò)領(lǐng)域、微軟在操作系統(tǒng)行業(yè)、迪士尼在動漫影視、主題公園等領(lǐng)域,都處于絕對的優(yōu)勢地位,越來越多地中小企業(yè)選擇關(guān)閉。

經(jīng)濟(jì)分化在區(qū)域上的影響就是造成傳統(tǒng)產(chǎn)業(yè)主導(dǎo)的地區(qū)經(jīng)濟(jì)衰落、新經(jīng)濟(jì)主導(dǎo)的地區(qū)經(jīng)濟(jì)擴(kuò)張。美國中西部的伊利諾斯州、印第安納州、密歇根州、俄亥俄州、威斯康星州等在內(nèi)的“銹帶”地區(qū),在進(jìn)入1990年代以后,除了少數(shù)城鎮(zhèn)通過轉(zhuǎn)向高科技和服務(wù)業(yè)保持了較好的發(fā)展?fàn)顩r,大部分經(jīng)濟(jì)增長情況并未好轉(zhuǎn),甚至持續(xù)惡化。而以信息產(chǎn)業(yè)、文化娛樂、生物制藥等新經(jīng)濟(jì)、軟產(chǎn)業(yè)為主的東西海岸各州的經(jīng)濟(jì)則持續(xù)增長,加利福尼亞州GDP占到美國經(jīng)濟(jì)總量的14.6%。如果將它視為一個國家,那么加州超過3萬億美元(2019年)的GDP可以在世界各國中排在第五位,居德國之后、印度之前。在10年前,加州在這項排名中為第十位。對比加州與密歇根州的GDP增速會發(fā)現(xiàn),加州的增速、穩(wěn)定性、持續(xù)性和從2008年金融危機(jī)中恢復(fù)的速度,均明顯強(qiáng)于密歇根州。

圖1美國加利福尼亞州與密歇根州1990年-2019年GDP增速對比

資料來源:Wind、萬博新經(jīng)濟(jì)研究院

資料來源:Wind、萬博新經(jīng)濟(jì)研究院經(jīng)濟(jì)增長不平衡造成美國過去三十年收入的嚴(yán)重分化。根據(jù)美國國家科學(xué)基金會的《美國大學(xué)博士畢業(yè)生人口,專業(yè),與就業(yè)調(diào)查報告》(2017),在2008年到2017年間,美國中部各州的理工科博士大多呈流出狀態(tài),而東西海岸的州則是接納這些高素質(zhì)人才的流入狀態(tài)。2020年獲奧斯卡獎的紀(jì)錄片《美國工廠》一開始,就表現(xiàn)了俄亥俄州的代頓市在通用汽車的工廠關(guān)閉后,當(dāng)?shù)毓と耸スぷ骱褪杖氲睦Ь角榫埃@與加州、紐約、波士頓不斷誕生、壯大的超級富豪群體形成鮮明對比。從統(tǒng)計數(shù)據(jù)看,美國基尼系數(shù)從1990年的0.43上升至2020年的0.48,貧富差距呈惡化趨勢。

圖2 根據(jù)收入分位數(shù)比較1989年以來的美國家庭財富變化

資料來源:Lael Brainard

資料來源:Lael Brainard2019年,美聯(lián)儲理事Lael Brainard在一次演講中指出,自1989年以來,處于40%-70%分位的家庭,其財富增幅遠(yuǎn)遠(yuǎn)落后于70%-90%和90%-100%的家庭。有人認(rèn)為,美國的家庭收入結(jié)構(gòu)正在從良性的“橄欖型”向兩頭大,中間小的“啞鈴型”演變。

圖3 中等收入家庭和高收入家庭的平均財富比較,1989年與2018年

資料來源:Lael Brainard

資料來源:Lael Brainard不平衡增長和經(jīng)濟(jì)分化加劇了美國的社會分化和分裂:大量傳統(tǒng)產(chǎn)業(yè)、相關(guān)地區(qū)和人口被這種不平衡增長“甩下車”,由此產(chǎn)生并積累了強(qiáng)烈的不滿情緒,很多原本可以淡化、隱藏的社會沖突和矛盾不斷爆發(fā)出來,放大了種族、文化、政治觀點的對立,從而形成嚴(yán)重的社會分化,甚至分裂。2016年美國大選中,特朗普正是抓住并利用了這種情緒獲得了勝利,然而他除了利用上述分化撈取選票之外,并不能從根本上改變這樣嚴(yán)重不平衡的經(jīng)濟(jì)增長現(xiàn)象,所以也只能黯然離場;拜登在林肯紀(jì)念館以“It time to heal”(是時候彌合了)為標(biāo)題的演講揭示了特朗普所造成的分裂和傷害,并最終贏得了大選,但是如果他不能改變上述不平衡增長規(guī)律,要真正阻止美國社會的繼續(xù)分化和分裂是不可能的。

中國經(jīng)濟(jì)即將迎來增長大分化時代?

2020年,同樣是受到疫情沖擊,中國的信息產(chǎn)業(yè)增加值同比增長16.9%,制造業(yè)增加值只增長了2.3%,而住宿餐飲業(yè)負(fù)增長13.1%;即使是在沒有疫情的2019年,這三個行業(yè)的增速分別是21.6%、4.7%和5.5%——在經(jīng)歷了改革開放40多年的普惠性增長之后,未來中國經(jīng)濟(jì)會不會也出現(xiàn)產(chǎn)業(yè)、區(qū)域、人口和收入的巨大分化呢?

根據(jù)國家統(tǒng)計局公布的數(shù)據(jù),2016年以來,中國“三新”經(jīng)濟(jì)(新產(chǎn)業(yè)、新業(yè)態(tài)、新商業(yè)模式)增加值按現(xiàn)價計算的增速比同期GDP增速高1.5-3.9個百分點。有關(guān)研究顯示,信息技術(shù)的增速遠(yuǎn)高于整體GDP增速,且增速差在2018年左右達(dá)到最大,接近23個百分點[1]。各種新經(jīng)濟(jì)、新業(yè)態(tài)在帶來新增長的同時,正在對傳統(tǒng)業(yè)態(tài)形成全面碾壓和擠出。例如,在商業(yè)零售領(lǐng)域,線上銷售迭代發(fā)展,連鎖賣場、百貨商場、超市、農(nóng)貿(mào)市場、雜貨店等傳統(tǒng)商業(yè)零售形式不斷受到?jīng)_擊。2011年以后,中國網(wǎng)上零售額一度達(dá)到67.5%的高增速,盡管目前已經(jīng)有相當(dāng)大程度的回落,但2019年16.5%的增速也遠(yuǎn)遠(yuǎn)高于傳統(tǒng)零售業(yè)1.06%的增速。

除了產(chǎn)業(yè)分化之外,各行業(yè)內(nèi)部的“頭部化”現(xiàn)象也日趨嚴(yán)重。例如,在中國移動支付市場上,2019年支付寶和騰訊財付通合計份額達(dá)到了94%;在中國網(wǎng)約車市場上,滴滴出行及其關(guān)聯(lián)平臺花小豬兩者訂單量合計占前8家平臺總訂單量的90.58%(2020年10月交通部數(shù)據(jù));在中國的外賣市場上,2019年3季度,美團(tuán)和餓了么兩家的份額就接近98%。在互聯(lián)網(wǎng)技術(shù)的支持下,統(tǒng)一大市場催生超大型的頭部企業(yè),加上資本的助推作用,使其在較短時間內(nèi)就形成了流量、數(shù)據(jù)、資本、人才等要素的聚焦,從而對腰部、尾部的企業(yè)形成擠壓。

裝配了新經(jīng)濟(jì)引擎的長三角、粵港澳大灣區(qū)和少數(shù)都市圈迅速把那些以傳統(tǒng)產(chǎn)業(yè)為增長動力的地區(qū)甩在后面。2020年,中國軟件業(yè)同比增長13.3%。其中,廣東、江蘇、浙江、上海等東部地區(qū)占了收入的80%,中部和東北地區(qū)分別只占5%和3%。工信部全國遴選的25個先進(jìn)制造業(yè)集群中,長三角有10個、珠三角有6個,地域之間的不均衡也非常顯著。就像過去三十年,美國的經(jīng)濟(jì)增長主要體現(xiàn)在加州、紐約、大波士頓地區(qū)等幾個新增長極、日本也造的東京都市圈GDP占全國一半,2020年中國經(jīng)濟(jì)規(guī)模前五的省份GDP之和已經(jīng)是排名后五省區(qū)的17.37倍,未來這個差距還將進(jìn)一步擴(kuò)大,隨著越來越多的高級生產(chǎn)要素繼續(xù)向京津冀、長三角、粵港澳大灣區(qū)、成渝經(jīng)濟(jì)區(qū)等新經(jīng)濟(jì)的增長極聚集,在以傳統(tǒng)產(chǎn)業(yè)主導(dǎo)的中西部、東北地區(qū)會不會有更多城市成為未來經(jīng)濟(jì)增長的旁觀者呢?

圖4 中國經(jīng)濟(jì)增長的區(qū)域不平衡:2020年

資料來源:wind,萬博新經(jīng)濟(jì)研究院

資料來源:wind,萬博新經(jīng)濟(jì)研究院根據(jù)第七次人口普查的數(shù)據(jù),2010年到2020年10年間,甘肅、內(nèi)蒙古、山西、遼寧、吉林、黑龍江等6省人口萎縮,分別減少55.5萬、65.7萬、79.6萬、115.5萬、337.9萬、646.4萬人,而人口凈流入的城市則集中于珠三角、長三角和成渝地區(qū),如廣東省增加2170.94萬人,增長20.81%,浙江省增加1014.0697萬人,增長18.63%,重慶市增加320.80萬人,增長11.12%,江蘇省增加608.71萬人,增長7.74%。隨著高鐵等現(xiàn)代化交通設(shè)施、互聯(lián)網(wǎng)等信息手段普及面越來越廣,人口的流動效率還將進(jìn)一步提高,越來越多的年輕人都會選擇向新經(jīng)濟(jì)、新產(chǎn)業(yè)發(fā)展機(jī)會多的城市聚集。一個根據(jù)IT技術(shù)網(wǎng)站會員登錄情況做的粗略估計顯示,中國程序員總數(shù)的66%分布在北京、廣東、上海、浙江、江蘇等幾個省市,未來這一比例還將繼續(xù)提高。

人口不均衡流動的背后是地區(qū)收入差距的擴(kuò)大,而各行業(yè)、各階層收入差距的擴(kuò)大可能比區(qū)域收入差距更加明顯。根據(jù)國家統(tǒng)計局?jǐn)?shù)據(jù),2020年信息傳輸、軟件和信息技術(shù)服務(wù)業(yè)就業(yè)人員的年平均工資為17.53萬元,中層及以上管理人員年平均工資為33.89萬元;而制造業(yè)就業(yè)人員的年平均工資為7.46萬元,管理人員年平均工資為15.30萬元,均有一倍左右的差距。

表1 2020年部分行業(yè)從業(yè)人員、管理人員年均工資及增速

資料來源:國家統(tǒng)計局,萬博新經(jīng)濟(jì)研究院

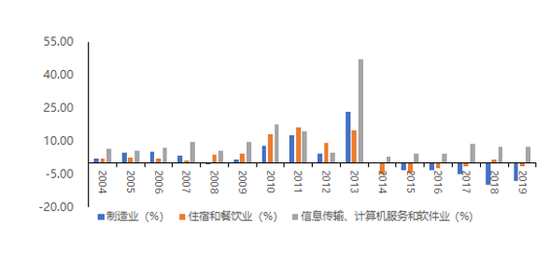

資料來源:國家統(tǒng)計局,萬博新經(jīng)濟(jì)研究院從增速來看,在數(shù)據(jù)可得的2014年到2020年這7年中,制造業(yè)工資增速只有兩年高于信息產(chǎn)業(yè)工資增速,到2019年以后信息傳輸、軟件和信息技術(shù)服務(wù)業(yè)從業(yè)人員和管理人員的工資增速分別為9.42%和7.28%,高于制造業(yè)5.88%和5.21%的增速,與住宿和餐飲業(yè)-2.46%和-3.40%的負(fù)增長狀況更是差距明顯。

圖5 制造業(yè)、住宿餐飲業(yè)和信息產(chǎn)業(yè)從業(yè)人員年平均工資增速對比

資料來源:wind,萬博新經(jīng)濟(jì)研究院

資料來源:wind,萬博新經(jīng)濟(jì)研究院而新經(jīng)濟(jì)的頭部企業(yè)則進(jìn)一步增加了與普通企業(yè)從業(yè)人員的收入差距,例如有媒體根據(jù)騰訊年報財務(wù)數(shù)據(jù)折算,2020年騰訊員工人均年薪為81.11萬元,是信息業(yè)人均工資的4.62倍。比收入差距影響更大的是,隨著互聯(lián)網(wǎng)、人工智能等技術(shù)對傳統(tǒng)產(chǎn)業(yè)的改造,傳統(tǒng)產(chǎn)業(yè)從業(yè)者除了面臨著收入增長停滯,會不會還面臨更大規(guī)模的失業(yè)風(fēng)險?

圖6 中國制造業(yè)、住宿餐飲業(yè)和信息產(chǎn)業(yè)就業(yè)人數(shù)增速

資料來源:wind,萬博新經(jīng)濟(jì)研究院

資料來源:wind,萬博新經(jīng)濟(jì)研究院大分化時代,中國怎么辦

非均衡增長已經(jīng)對美國經(jīng)濟(jì)社會帶來了深刻的負(fù)面影響,而新時期中國經(jīng)濟(jì)發(fā)展的不均衡現(xiàn)象恐怕才剛剛開始。對于即將到來的大分化時代,中國應(yīng)充分重視并及早采取對策。

首先要前瞻性地認(rèn)識到相對普惠的增長時代漸行漸遠(yuǎn)的客觀規(guī)律。中國經(jīng)濟(jì)在走過快速工業(yè)化、快速城鎮(zhèn)化階段、趕超階段特有的普惠式增長之后,必然進(jìn)入更加不均衡的增長階段。在新的經(jīng)濟(jì)發(fā)展階段,新經(jīng)濟(jì)的發(fā)展速度高于傳統(tǒng)產(chǎn)業(yè),這本身既是生產(chǎn)力進(jìn)步的表現(xiàn),也是難以逆轉(zhuǎn)的經(jīng)濟(jì)客觀規(guī)律,對此不但應(yīng)該接受,而且還應(yīng)支持和鼓勵,以推動經(jīng)濟(jì)轉(zhuǎn)型升級。不過在尊重經(jīng)濟(jì)規(guī)律的同時,也要清醒地認(rèn)識到這種不平衡增長所必然帶來的經(jīng)濟(jì)分化和社會分化,并從社會管理機(jī)制上前瞻性地做好應(yīng)對。

無視未來的經(jīng)濟(jì)不平衡增長規(guī)律,不接受傳統(tǒng)產(chǎn)業(yè)增速必然回落的規(guī)律是不理性的——在某些地區(qū),繼續(xù)發(fā)展已經(jīng)產(chǎn)能過剩的傳統(tǒng)產(chǎn)業(yè),不可能為這些地區(qū)提供振興的機(jī)遇,只會讓它們在復(fù)蘇的路上背上更重的包袱。對于某些地區(qū)階段性地出現(xiàn)的經(jīng)濟(jì)增速放緩、人口流出等現(xiàn)象,既要深入研究采取對策,也要“平常心”看待。資源、產(chǎn)業(yè)和人口按照市場化規(guī)律流動,在某些階段是不可阻擋的經(jīng)濟(jì)規(guī)律;過了這個階段,一旦生產(chǎn)要素價格和邊際生產(chǎn)率發(fā)生變化,這種資源流動就會重新選擇方向。

對于新老更替的經(jīng)濟(jì)規(guī)律,既不能對抗,也不能消極等待、被動接受,正確的做法是根據(jù)新經(jīng)濟(jì)發(fā)展的規(guī)律,加快傳統(tǒng)產(chǎn)業(yè)的轉(zhuǎn)型升級——在滿足人民美好生活需要的新時期,傳統(tǒng)制造業(yè)、傳統(tǒng)服務(wù)業(yè)的轉(zhuǎn)型升級應(yīng)該更加注重研發(fā)、設(shè)計、品牌、體驗等軟價值創(chuàng)造,通過產(chǎn)品創(chuàng)新、內(nèi)容創(chuàng)新、體驗創(chuàng)新來引領(lǐng)人們生活方式的變革,創(chuàng)造新需求。在推動傳統(tǒng)產(chǎn)業(yè)創(chuàng)新轉(zhuǎn)型升級的同時,那些傳統(tǒng)產(chǎn)業(yè)主導(dǎo)的地區(qū)也必須更加重視新經(jīng)濟(jì)的發(fā)展,從打造軟環(huán)境、導(dǎo)入軟資源入手,渠道培育本地區(qū)發(fā)展新經(jīng)濟(jì)、新產(chǎn)業(yè)的動態(tài)比較優(yōu)勢。

針對新經(jīng)濟(jì)發(fā)展中出現(xiàn)的“頭部化”情況,一定要區(qū)分新經(jīng)濟(jì)中的“嬰兒”和“巨頭”,切勿像前些年一樣像用支持嬰兒的政策來支持新經(jīng)濟(jì)領(lǐng)域的巨頭,對于頭部平臺企業(yè)既要保護(hù)平臺或企業(yè)的創(chuàng)新能力、國際競爭力,又對其壟斷、不正當(dāng)競爭等行為予以監(jiān)管,并兼顧中小企業(yè)的平等發(fā)展權(quán)利;在執(zhí)法中,則須準(zhǔn)確識別壟斷協(xié)議、濫用市場支配地位和違法實施經(jīng)營者集中等市場壟斷。不僅如此,必要時可以向這些新經(jīng)濟(jì)巨頭開征“數(shù)據(jù)資源稅”等,用以補償安置和培訓(xùn)傳統(tǒng)產(chǎn)業(yè)轉(zhuǎn)崗人員的財政開支。

面對產(chǎn)業(yè)分化、區(qū)域分化和人口收入分化,僅僅靠財政轉(zhuǎn)移支付是不夠的,必須推動更科學(xué)的收入分配體制改革。從財政轉(zhuǎn)移支付數(shù)據(jù)看, 2018年全國31省區(qū)市只有廣東、上海、北京、江蘇、浙江、山東、天津、福建8個省市凈轉(zhuǎn)移支付為負(fù),即有能力支持中央和其他省區(qū)財政,而其余23個省市區(qū)凈轉(zhuǎn)移支付均為正數(shù)。從除了從再分配和額財政轉(zhuǎn)移支付的角度,要增強(qiáng)中低收入者地區(qū)、產(chǎn)業(yè)和人口的造血能力之外,還應(yīng)加大初次分配、三次分配的改革力度,在初次分配中要減少資本和土地要素獲得的超額收益,減少頭部平臺企業(yè)的超額收益,提升勞動者、管理者、技術(shù)者的收益;從三次分配的角度來講,要形成更大規(guī)模的可持續(xù)社會捐贈機(jī)制。總之,要想盡一切辦法擴(kuò)大中等收入群體,但收入分配體制改革不是限制高收入,而是要把更多的中低收入者變成中等收入者。

最后,除了各種擴(kuò)大就業(yè)的政策,還要充分認(rèn)識到新時期財產(chǎn)性收入對工資性收入的補償作用,并積極利用資本市場培育和壯大中等收入群體。很多人看到了資本市場的巨大財富效應(yīng)帶來的貧富差距擴(kuò)大,卻忽視了資本市場投資機(jī)會每時每刻都是向全社會所有投資者開放的現(xiàn)實——財富增長機(jī)會不僅僅屬于上市公司的創(chuàng)始人、高管和員工,同樣可以屬于任何一個中等收入家庭的投資者。過去三十年,雖然美國很多家庭的工資性收入相對減少,但美國股市上漲所帶來的財產(chǎn)性收入?yún)s成為美國中等收入家庭的主要收入增長來源之一,從而使很多在傳統(tǒng)產(chǎn)業(yè)轉(zhuǎn)型中受到?jīng)_擊的家庭生活水平得以保持和提高,資本市場幾乎成了美國最大的社會穩(wěn)定器;相對而言,中國資本市場1.8億投資者在總?cè)丝诘恼急冗€比較低,資本市場帶來的收益對于國民收入的普惠性還不夠,政策對資本市場的定位也偏重融資功能而忽視其投資回報功能——當(dāng)一個國家進(jìn)入相對較高的發(fā)展階段之后,不論是對一個企業(yè)還是一個國家而言,國民作為股東的資本收益總額相對于工資所得而言必然越來越重要,此時如何創(chuàng)造條件讓更多的家庭成為中國經(jīng)濟(jì)的“股東”、享受國民經(jīng)濟(jì)的資本所得,將成為未來經(jīng)大分化時代的重要社會穩(wěn)定器。

(作者滕泰為萬博新經(jīng)濟(jì)研究院院長,張海冰、朱長征為研究院研究員)

(本文作者介紹:萬博新經(jīng)濟(jì)研究院院長,經(jīng)濟(jì)學(xué)博士,沃頓商學(xué)院高級訪問學(xué)者,復(fù)旦大學(xué)、中國人民大學(xué)、中央財經(jīng)大學(xué)兼職教授,中華全國工商聯(lián)智庫委員,新供給經(jīng)濟(jì)學(xué)和軟價值理論的提出者。)

責(zé)任編輯:范迪

新浪財經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

萬博新經(jīng)濟(jì)研究院院長,經(jīng)濟(jì)學(xué)博士,沃頓商學(xué)院高級訪問學(xué)者,復(fù)旦大學(xué)、中國人民大學(xué)、中央財經(jīng)大學(xué)兼職教授,中華全國工商聯(lián)智庫委員,新供給經(jīng)濟(jì)學(xué)和軟價值理論的提出者。

手機(jī)閱讀請掃描

手機(jī)閱讀請掃描

微信二維碼

微信二維碼