文/新浪財經意見領袖專欄作家 滕泰 張海冰

雖然2021年一季度經濟數據同比增速都比較高,但考慮到這些是與2020年一季度經濟大面積停擺時期的同比失真數據,決策部門更多從環比和兩年平均情況分析,實事求是做出了經濟“恢復不均衡、基礎不穩固”的判斷。考慮到下半年外需可能有所回落,須加快暢通國內大循環,從需求側關鍵是擴大消費和促進民間投資回升,從供給側關鍵是提升服務業。此外,經濟頭部化也造成中小企業恢復較慢,經濟增長的區域不平衡趨勢更加明顯。

需求側的關鍵是促消費和民間投資

一季度經濟運行的大部分指標已經恢復到正常水平,且三大需求對經濟的貢獻更趨合理。

一季度中國出口仍然保持強勁增長,貨物貿易進出口8.47萬億元,同比增長29.2%。其中,出口4.61萬億元,增長38.7%;進口3.86萬億元,增長19.3%;貿易順差7592.9億元,擴大690.6%。貨物和服務凈出口對經濟增長貢獻率為12.2%,拉動GDP增長2.2個百分點。

進出口方面靚麗的數據一方面是歐美積極貨幣政策導致需求旺盛的影響,另一方面海外供應鏈尚未完全恢復。從海外需求看,美國一季度GDP增速環比折年率達到6.4%,歐盟經濟預計二季度轉正,考慮到歐美寬松政策二季度不會快速推出,中國產品的外需在二季度仍將保持較強的增長態勢;隨著歐美疫苗接種速度加快、覆蓋面的擴大、疫情逐步受控,預計下半年歐美供應鏈恢復,但印度、泰國、巴西等發展中國家疫情還在蔓延,供應鏈恢復可能要等到明年。隨著歐美制造業和服務業的進一步復蘇,中國產品出口替補效應可能減少,二季度及下半年的中國出口增速將出現回落,凈出口貢獻逐步下降,國內消費和民間投資增速等暢通國內大循環的因素必須發揮更加積極的作用。

一季度最終消費支出對經濟增長貢獻率為63.4%,拉動GDP增長11.6個百分點,消費已重新成為是拉動經濟增長的主引擎。從全國居民人均消費支出的數據來看,2021年一季度的按兩年計算的平均實際增速為1.4%,即便考慮到去年特殊情況的影響,消費還有進一步提升空間,尤其是交通通信、教育文化娛樂等服務消費支出兩年平均增速仍然較低。其中,人均交通通信支出與2019年一季度相比,兩年平均增速下降1.9%;人均教育文化娛樂支出兩年平均增速下降0.2%;包括旅館住宿、美容美發等在內的人均其他用品及服務支出兩年平均增速下降1.7%。

從影響消費的主要因素分析,一是人均可支配收入,二是消費傾向的變化。一季度居民收入增速按兩年平均計算的消費增長率只有4.5%,與2016年的6.46%、2017年的7%、2018年的6.60%,以及2019年的6.78%相比,仍有進一步回升空間。從居民消費傾向變化看,儲蓄率提高降低消費傾向的趨勢仍然在延續。人民銀行數據顯示,2020年居民家庭儲蓄存款同比增長13.9%;今年前三個月,居民戶新增人民幣存款一月為1.48萬億元;二月為3.26萬億元,三月為1.94萬億元,居民儲蓄傾向仍然偏高,也說明不降息對鼓勵消費是不利的。

從投資看,一季度資本形成總額對經濟增長貢獻率為24.5%,拉動GDP增長4.5個百分點。其中,比較值得關注的是民間投資,一季度民間投資的兩年平均增長率只有1.7%。雖然鐵公基等傳統基本建設投資對經濟增長的貢獻必然會有所降低,但是民間投資對經濟增長的可持續性還是至關重要的。

從供給側暢通大循環的關鍵是服務業

從供給側看,一季度規上工業增加值同比增長24.5%(去年一季度為下降8.4%),兩年平均增長6.8%,高于GDP增速0.4個百分點,規模以上工業企業實現利潤同比增長1.37倍,比2019年同期增長50.2%,兩年平均增長22.6%,形成近年來少見的峰值。

工業恢復增長較快,主要原因一是防疫取得明顯成效,使得中國工業復工復產很快達到疫情前水平,二是外部需求強勁,催動與防疫相關的行業、一般消費品行業、消費電子行業產能利用率提升,三是疫情緩解預期導致原材料行業價格上行,需求大增,提升了整個工業的產能利用率和利潤水平。

從產能利用率看,一季度全國工業產能利用率為77.2%,其中,鋼鐵、油氣開采、有色等能源原材料行業產能利用率均達到80%以上,汽車、專用設備、電氣機械、通用設備等裝備行業同比均實現兩位數提升。在41個大類行業中,有27個行業產能利用率高于2019年一季度水平。

當前工業產能快速恢復,一方面對整體經濟恢復形成強勁支撐,另一方面也面臨著一定的隱憂:首先是原材料價格大幅上升,導致中下游產業面臨很大的成本傳導壓力,其次是對出口依賴較重,一旦海外供應鏈恢復,海外需求減少,有可能面臨壓力。

供給側的另一個的特點是服務業復蘇較慢。一季度服務業增加值兩年平均增長4.7%,低于工業增加值6.8%的增速,這是近年來沒有出現過的情況,例如2019年一季度,規模以上工業增加值同比增長6.5%,同期服務業增加值同比增長7%。

服務業復蘇緩慢也體現在其在GDP占比的下降,一季度三次產業增加值占GDP的比重分別為4.5%、37.2%和58.3%,與上年同期相比,第二產業比重提高1.9個百分點,第三產業比重下降了1.5個百分點。從對經濟增長的貢獻看,服務業復蘇緩慢,也導致對經濟增長的貢獻度降低,2021年一季度服務業對國民經濟增長的貢獻率為50.9%,2019年服務業對國民經濟增長的貢獻率為66%,當前遠未恢復到疫情前的水平。

中小企恢復較慢,區域增長不平衡趨勢明顯

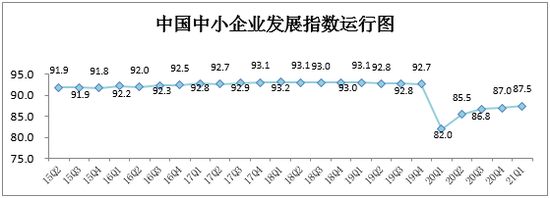

今年以來大型企業的景氣程度明顯好于中小企業,大型企業PMI指數一直在52左右的高位運行,兩次達到52.7的高位,4月為51.7,略有下降;而小企業PMI則一直在50的中值附近徘徊,1月僅為49.40,二月下降至48.30,三月才恢復到50.40,四月為50.80,略有上升。從中小企業協會發布的中國中小企業發展指數來看,2021年一季度為87.5,距離疫情前2019年四季度的92.7仍有明顯差距。考慮到中小企業對于就業的重要影響,應高度關注。

中國中小企業發展指數

中國中小企業發展指數經濟復蘇的不平衡另一個重要方面是地域不均衡,從一季度各省的GDP增速來看,表現較好的有江西(6.7%)、江蘇(6.4%)、浙江(6.2%)、湖南(6.2%)等,一些北方省市的經濟增速令人擔憂,例如天津增速為2.4%,遼寧增速為2.1%,黑龍江僅有1.5%,經濟增長的地域不均衡趨勢更加嚴重。

暢通國內大循環,促均衡增長

針對經濟恢復不平衡、基礎不牢固的特點,應多策并舉暢通大循環,促進經濟均衡增長。

一是要擴大就業,促進居民收入增長。要繼續貫徹六保六穩政策,尤其要重視對中小微企業和個體工商戶的支持。要進一步深化要素市場化配置等改革,消除妨礙人員流動的體制機制障礙,破除戶籍制度限制,取消一切歧視性的就業規定,讓進城人員、非戶籍人口也能享受到各類公共服務,確保每年可新增就業1000萬以上。要加快收入分配體制改革的加快推進,形成更合理的收入分配格局。在初次分配中,勞動、資本、土地、技術、管理五大要素都創造財富,都應獲得合理報酬,但近些年,金融部門和土地部門獲得了不合理的超額要素報酬,應當減少這些部門依靠行政壟斷和人為制造稀缺所獲取的超額報酬,從而增加勞動者、管理者、技術者的收入。要多舉措增加中低收入群體的財產性收入,比如,加快農村土地、宅基地確權后的流轉、交易制度建設,使農民的資產轉化為實質性的財產性收入;考慮到資本市場的投資主體擴大,資本市場的繁榮也是提高居民收入、擴大中等收入群體的現實途徑。

二是要盡快降息。降息以提振消費是各國通用的做法,中國在疫情沖擊下保持不降息,也是去年消費負增長的重要原因之一。今年以來在歐美的發達國家寬松政策退出預期下,中國又面臨自然形成的加息預期。在這樣的情況下,只有盡快降息,才能扭轉加息預期,才能推動降低儲蓄傾向、增加消費意愿,有利于暢通國內大循環。

三是鼓勵技術創新、應用場景創新,以新供給引領和創造新需求。“十四五”規劃提出,要“以創新驅動、高質量供給引領和創造新需求”。除了重視新技術、新產品、新模式,還要重視新的應用場景和消費場景——人類生活方式改變,20%來自技術創新,80%來自應用場景創新。在通用航空、教育培訓、文化娛樂等領域適當放開“供給約束”有利于新消費場景的集中涌現。以通用航空為例,由于相關政策限制,我國通用航空市場規模目前只有美國的3%,只要放松這些行業的供給約束,就能釋放出巨大的應用場景空間,創造出巨大的新需求。

四是要重視中小企業恢復慢、區域不均衡等問題,盡快采取有力舉措。應當從反壟斷等防止經濟頭部化的措施入手,約束頭部企業利用資本、客戶、數據等優勢展開不平等競爭和擴張,限制互聯網等各領域的“贏家通吃”現象,為中小企業的發展提供更加公平和友好的環境。針對地域不均衡問題,一方面要正視傳統產業增速放緩的長期現實,減少在經濟復蘇的路上背包袱;另一方面應根據新時期的產業發展的規律,挖掘各地特有的軟資源,多形式地引入創新要素,發現和培育新要素動態比較優勢,盡快形成面向新時期的特色產業,才能增強長期發展動力。

(本文作者介紹:萬博新經濟研究院院長,經濟學博士,沃頓商學院高級訪問學者,復旦大學、中國人民大學、中央財經大學兼職教授,中華全國工商聯智庫委員,新供給經濟學和軟價值理論的提出者。)

責任編輯:范迪

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。