文/新浪財經(jīng)意見領(lǐng)袖專欄作家 薛洪言

投資是簡單的事,好公司、好價格、長期持有,就能跑贏大多數(shù)投資者;投資也是不簡單的事,辨別好公司、好價格,做到長期持有,考驗的不僅是常識、耐心,更是知識、見識,所以學(xué)無止境。

在強(qiáng)調(diào)持續(xù)學(xué)習(xí)的重要性時,查理·芒格曾如此點(diǎn)評巴菲特:

“作為投資者,沃倫·巴菲特比我第一次遇到他時好得太多了,我也是這樣的,所以訣竅就在于不斷學(xué)習(xí)。”

投資領(lǐng)域向來“英雄不問出處”,也不存在“開局即巔峰”的神話,唯一可依賴的就是持續(xù)進(jìn)化。在本文中,我將結(jié)合《巴菲特致股東的信》,簡單梳理巴菲特投資理念上的幾個變化,以便更好地向巴菲特學(xué)習(xí),向巴菲特的“持續(xù)學(xué)習(xí)”學(xué)習(xí)。

好的投資不是撿便宜這么簡單

提到巴菲特,通常都會談及他投資風(fēng)格的重大轉(zhuǎn)變,即從追求價格低于價值的“撿煙蒂”投資法,轉(zhuǎn)向以合適的價格買入成長性良好的偉大公司。

20世紀(jì)50年代,巴菲特就讀于哥倫比亞大學(xué)商學(xué)院,師從價值投資奠基者格雷厄姆,之后在格雷厄姆-紐曼投資公司工作過一段時間。1956年,巴菲特成立巴菲特合伙公司,以10.5萬美元的資金開始了投資工作;1965年,巴菲特掌舵伯克希爾,開啟了伯克希爾時代,自此之后的50多年中,伯克希爾公司每股賬面價值保持了年均20%的增長。

伯克希爾原本是一家紡織公司,巴菲特于1962年前后開始買入,秉持的正是“撿煙蒂投資法”——以足夠低的價格買入一家糟糕的公司,就像在大街上發(fā)現(xiàn)有一節(jié)還能抽一口的雪茄煙蒂,盡管所剩無幾,因“代價便宜”,也可以獲利。

但是,巴菲特很快遇到問題。由于美國紡織業(yè)的持續(xù)不景氣,紡織廠經(jīng)營持續(xù)不達(dá)預(yù)期,巴菲特多次試圖扭轉(zhuǎn)局面無果后,不得不于1985年關(guān)閉紡織廠。這段經(jīng)歷,曾讓巴菲特反思“撿煙蒂投資法”的弊端,

“我所犯下的第一個錯誤,當(dāng)然是買下伯克希爾公司的控股權(quán)。盡管,我當(dāng)時就知道,公司的主業(yè)——紡織業(yè)務(wù)——前途暗淡,我還是被它貌似低廉的股價所誘惑,忍不住出手。在我投資生涯的早期,這類股票投資給我?guī)砹撕侠淼幕貓螅钡?965年伯克希爾的出現(xiàn),使我漸漸意識到這種投資策略并不那么理想。”

從這一點(diǎn)看,巴菲特已經(jīng)超出了格雷厄姆投資理念的束縛。格雷厄姆強(qiáng)調(diào)“幾乎每一個證券都可能在某個價格水平上具備投資價值”,由于優(yōu)秀公司的市場關(guān)注度高,較少存在低估機(jī)會,過于強(qiáng)調(diào)低估時買入,難免會出現(xiàn)這樣的結(jié)果:以更大的概率把二三流公司收入囊中,與真正偉大的公司擦肩而過。

巴菲特的頓悟在于,他意識到有時候價格便宜并非真正的安全邊際,因為經(jīng)營前景黯淡的公司猶如在流沙中奔跑,再優(yōu)秀的管理層也不會有任何進(jìn)展。巴菲特開始強(qiáng)調(diào)發(fā)現(xiàn)那些價格合理的杰出公司,而不是價格便宜的平庸公司。

此外,芒格對巴菲特的影響也不容忽視,與巴菲特早年喜歡尋找“便宜貨”不同,芒格更傾向于買入并持有偉大的公司,他說:

“如果你因為一樣?xùn)|西的價值被低估而購買了它,那么當(dāng)它的價格上漲到你預(yù)期的水平時,你就必須考慮把它賣掉,那很難。但是,如果你能購買幾個偉大的公司,那么你就可以安坐下來啦。那是很好的事情。”

好的投資,不僅僅是撿便宜這么簡單。

重視消費(fèi)特許權(quán)的價值

格雷厄姆的投資理念成熟于大蕭條期間,更強(qiáng)調(diào)股票的“每股流動資產(chǎn)”、“每股有形資產(chǎn)”帶來的安全邊際。巴菲特師從格雷厄姆,早年也尤為注重有形資產(chǎn),對無形資產(chǎn)存在偏見,以至錯過很多投資機(jī)會,如巴菲特所說:

“我自己的想法與35年前(1960年前后)相比已有了巨大的變化。那時,我所受到的教育看重的是有形資產(chǎn),而避開那些倚重經(jīng)濟(jì)商譽(yù)的企業(yè)。這種偏見令我錯失良機(jī),犯了很多重大錯誤。”

巴菲特提到的經(jīng)濟(jì)商譽(yù),不同于會計上因并購溢價產(chǎn)生的商譽(yù),而是來源于優(yōu)秀消費(fèi)體驗形成的品牌聲譽(yù)、政府特許權(quán)以及低成本運(yùn)營能力等。經(jīng)濟(jì)商譽(yù),通常愈久愈陳,隨著時間而增長(不絕對,視企業(yè)經(jīng)營情況而定)。

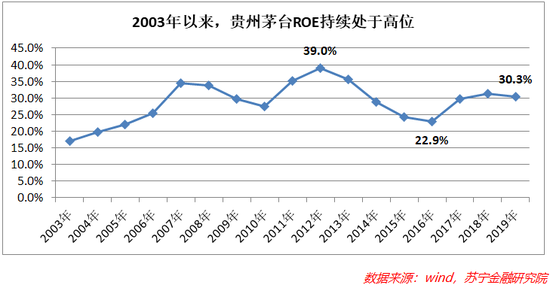

比如貴州茅臺、可口可樂的巨大品牌價值,就是一種經(jīng)濟(jì)商譽(yù),無法在資產(chǎn)負(fù)債表中體現(xiàn),是企業(yè)的隱形資產(chǎn),也是巴菲特口中的消費(fèi)特許權(quán)。

在巴菲特看來,具備消費(fèi)特許權(quán)的企業(yè),能夠在相當(dāng)長的時間內(nèi)、以更少的有形資產(chǎn)創(chuàng)造更大的收益,能夠長期保持較高的凈資產(chǎn)收益率,不受通脹、經(jīng)濟(jì)波動等外部因素的影響,具備更高的內(nèi)在價值。

頓悟到經(jīng)濟(jì)商譽(yù)的巨大價值之后,巴菲特對投資的理解進(jìn)入新的層次,開始強(qiáng)調(diào)“最好的生意是那些長期而言,無需更多大規(guī)模的資本投入,卻能保持穩(wěn)定高回報率的公司”。

事實(shí)上,雖然可口可樂完美地契合這個理念,巴菲特直到1988年才首次買入可口可樂的股票,買入價格也并不便宜——5倍PB和15倍PE,比當(dāng)時市場平均估值水平高30%左右。沒能早十年買入,大概便是巴菲特所說的因商譽(yù)偏見所犯下的重大錯誤之一。

好在,一旦邏輯想通后,巴菲特便迅速提升了倉位,到1989年底,可口可樂已成為巴菲特第一大重倉股,組合內(nèi)比重高達(dá)35%。

持續(xù)學(xué)習(xí),擴(kuò)大能力圈

在航空股投資上,巴菲特也犯過錯誤。

1978年,美國出臺《放松航空業(yè)管制法》,放棄了對航空票價的價格管制。市場競爭逐步走向白熱化,之后的六年時間里,超過40家航空公司申請破產(chǎn),航空業(yè)陷入低迷期。1989年,巴菲特逆勢買入美國航空的優(yōu)先股。1994年,美國航空因持續(xù)虧損停止支付優(yōu)先股股息,巴菲特不得不計提75%的賬面損失。

在隨后的致股東信中,巴菲特進(jìn)行了反思,認(rèn)為自己的錯誤在于被航空公司長期盈利的歷史迷惑,并輕信優(yōu)先股提供的表面保護(hù),忽視了結(jié)束價格管制后美國航空業(yè)激烈競爭——在個別航空公司神風(fēng)敢死隊式的降價策略下,航空票價快速下降,但成本結(jié)構(gòu)是剛性的,導(dǎo)致航空業(yè)持續(xù)出現(xiàn)大面積虧損。

從隨后幾年的發(fā)展看,美國航空成功走出困境,巴菲特的這筆“失敗”的投資也意外獲得了好結(jié)果。但巴菲特將其歸因為好運(yùn)氣,并不原諒自己決策時的失誤,稱之為“擇時帶來的愚蠢”。

世上沒有不犯錯的投資者,巴菲特公開剖析自己的錯誤,才是真正令人敬佩;也正因如此,他強(qiáng)調(diào)投資的“能力圈”原則,并抓住一切學(xué)習(xí)機(jī)會擴(kuò)充自己的能力圈。

1991年,巴菲特買入3億美元的美國運(yùn)通公司優(yōu)先股,后考慮到VISA等公司的競爭壓力,巴菲特考慮將股票賣出。打算付諸行動的當(dāng)月,巴菲特借打球之機(jī)向一位熟悉信用卡行業(yè)的人請教,發(fā)現(xiàn)運(yùn)通公司的發(fā)卡業(yè)務(wù)享有驚人的特許權(quán),遂改變主意并大舉買入,持股比例增至10%。后來,這個決定為巴菲特贏得至少30億美元的收益。

這個例子,體現(xiàn)的是巴菲特的知所不知和持續(xù)學(xué)習(xí)精神,在致股東的信件中,巴菲特用這個例子來幽默自己的“好運(yùn)氣”。實(shí)際上我們看到的是一個持續(xù)學(xué)習(xí)的偉大投資者。

每天進(jìn)步一點(diǎn)點(diǎn)

很多年輕人向芒格和巴菲特咨詢致富的訣竅,芒格的回答是:

“每天起床的時候,爭取變得比你從前更聰明一點(diǎn)。認(rèn)真地、出色地完成你的任務(wù)。慢慢地,你會有所進(jìn)步,但這種進(jìn)步不一定很快。但你這樣能夠為快速進(jìn)步打好基礎(chǔ)……每天慢慢向前挪一點(diǎn)。到最后——如果你足夠長壽的話——大多數(shù)人得到了他們應(yīng)得的東西。”

楊奇函每天問自己“今天變得更博學(xué)了嗎”,觀眾聽到會哄堂大笑——迂腐的陳詞濫調(diào);同樣的話由芒格講出來,卻變成了充滿智慧的人生哲理,具備了發(fā)人深思的力量。這說明了什么呢?說不重要,做才重要。

關(guān)于持續(xù)學(xué)習(xí),若只說不做,便只是一句引人發(fā)笑的陳詞濫調(diào);付諸行動,才能產(chǎn)生點(diǎn)鐵成金的神奇效果。所以,樹立長期思維,去做正確的事吧,時間會站在你這邊。

參考資料:

1、[美]沃倫 E 巴菲特,《巴菲特致股東的信:投資者和公司高管教程(原書第4版)》,機(jī)械工業(yè)出版社,2018.

(本文作者介紹:蘇寧金融研究院副院長,碩士生導(dǎo)師。)

責(zé)任編輯:張文

新浪財經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點(diǎn),不代表新浪財經(jīng)的立場和觀點(diǎn)。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請掃描

手機(jī)閱讀請掃描

微信二維碼

微信二維碼