文/意見領袖專欄作家 東方金誠 王青

據國家統計局數據,2020年8月CPI同比2.4%,前值2.7%,上年同期2.8%;8月PPI同比-2.0%,前值-2.4%,上年同期-0.8%。

基本觀點:

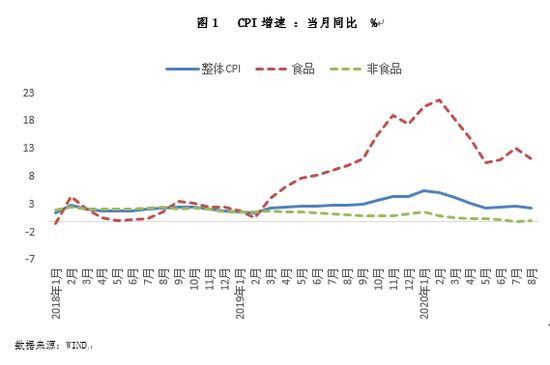

8月豬肉價格走勢平穩,而上年基數躍升帶動同比漲幅大幅下行,是本月食品CPI和整體CPI漲幅走低的主要原因;8月非食品價格出現疫情以來的首次上漲,但環比、同比漲幅均僅為0.1%,繼續停留在近十年低點附近,顯示當前消費需求不足現象依然嚴峻。

近期國際油價繼續波動回升,國內基建投資擴張、地產保持韌性等因素對工業品價格構成支撐,8月PPI環比延續漲勢;在新漲價和翹尾因素共同作用下,PPI通縮狀況進一步收斂。不過,從回升斜率來看,PPI新漲價動能正邊際減弱,同比跌幅收窄幅度放緩。

展望9月,豬肉價格同比漲幅還會顯著下行,將帶動食品價格漲幅回落至個位數,加之非食品價格短期內難現明顯上行走勢,預計9月CPI同比漲幅將降至2.0%左右,而且這一漲幅回落過程有望持續至年底。這意味著今年實現將CPI漲幅控制在3.5%以內的目標已沒有懸念——1-8月CPI累計同比漲幅已降至3.5%。9月PPI環比將保持正增,同比降幅還會繼續收窄,但新漲價動能或將繼續減弱,年末PPI同比轉正難度較大。

具體分析如下:

一、8月豬肉價格走勢平穩,但上年基數躍升帶動同比漲幅大幅下行,是本月食品CPI和整體CPI漲幅走低的主要原因;8月非食品價格出現疫情以來的首次上漲,但環比、同比漲幅均僅為0.1%,繼續停留在近十年低點附近,顯示當前消費市場需求不足現象仍然嚴峻。

8月CPI同比上漲2.4%,漲幅較上月回落0.3個百分點,結束了此前連續兩個月的小幅反彈過程。從影響物價變化的主要因素看,8月食品價格同比上漲11.2%,幾乎貢獻了本月CPI的全部漲幅(2.33%)。當月食品價格漲幅較上月回落2個百分點,也是本月CPI漲幅回落的主要原因。8月非食品價格同比上漲0.1%,漲幅比上月提高0.1個百分點,仍處在逾十年來的最低點附近。這意味著當前除食品之外的整體物價漲勢很弱,背后的原因是消費市場需求不振。這一現象正在成為當前經濟修復的主要拖累。

圖1 CPI增速 :當月同比 %

數據來源:WIND

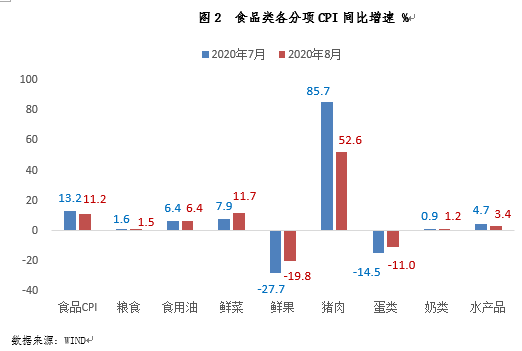

食品價格方面,8月餐飲業繼續修復,但生豬產能也在改善,當月豬肉價格走勢平穩,而上年基數躍升則帶動豬肉價格同比漲幅驟降33.1個百分點,成為本月食品價格同比漲幅縮小2個百分點的主要原因。伴隨限制措施進一步放寬,8月餐飲業PMI繼續回升,這意味著豬肉需求增加。不過,7月生豬存欄開始同比增長,本月豬肉供應量也在增加。由此,供需基本平衡導致本月豬肉價格漲勢明顯回落,環比漲幅從7月的10.3%降至本月的1.2%。更為重要的是,去年8月受豬瘟疫情影響,豬肉價格曾出現大幅跳漲。由此,上年高基數帶動8月豬肉價格同比漲幅驟降33.1個百分點至52.6%。據測算,本月豬肉價格漲幅下行對整體CPI漲幅的下拉作用達到1.1個百分點(2020年豬肉價格在CPI中的權重為3.31%),對本月食品價格漲幅的下拉作用則高達4.9個百分點。這意味著豬肉價格走勢正在從之前推升食品乃至整體CPI高增的核心動力,演變成下拉CPI漲幅的主要力量。

其他食品方面,受季節性因素及今年高溫及降雨天氣影響,本月鮮菜價格環比上漲6.4%,同比漲幅也擴大到11.7%;由于蛋雞存欄量仍處低位,加之臨近開學和中秋,需求增加較多,8月雞蛋價格上漲較快,同比降幅也縮小2.5個百分點。今年鮮果供應充足,8月價格環比再降0.4%,但因上年基數變化,同比降幅收窄7.9個百分點。不過,以上三類食品價格漲幅擴大或降幅縮小,難以抵消本月豬肉價格同比漲幅大幅放緩帶來的影響,本月食品價格同比漲幅縮小2個百分點至11.2%。值得一提的是,8月糧食價格環比持平,同比漲幅則降至1.5%,表明今年4月和5月糧價較快上漲的勢頭未能持續,當前糧價走勢回到可控狀態。

圖2 食品類各分項CPI同比增速 %

數據來源:WIND

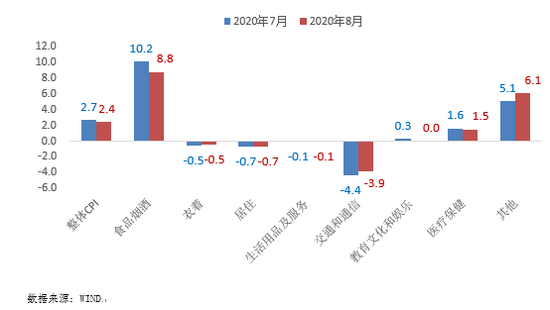

非食品價格方面,市場需求不足現象依然明顯,8月非食品價格同比漲幅微升至0.1%,繼續處在逾十年低點附近。前期國際油價持續上行,7月和8月國內兩次上調成品油價格,本月交通通信價格同比跌幅有所收窄。不過,除此以外的其它絕大多數商品和服務價格走勢依然疲弱,同比漲幅也繼續處于多年來的低位。這表明伴隨疫情影響周期拉長,居民實際收入增速和收入預期都出現了明顯下降,消費支出趨于謹慎。這與當前社會消費品零售總額、生活類服務消費數據持續低迷相印證,正在成為影響經濟修復的主要矛盾。

8月,扣除食品和能源價格的核心CPI同比上漲0.5%,漲幅與上月持平,是2013年有歷史記錄以來的最低水平。今年以來該指標的累計漲幅降至1.0%,同樣處于歷史最低點,很大程度上是當前物價走勢的真實寫照。這表明目前缺乏物價普遍上漲的基礎,不僅再通脹言之尚早,而且未來需求不足引發CPI通縮的風險反而值得重點關注。這同時也表明,“控通脹”對貨幣政策邊際寬松的掣肘作用很小。

圖3 八類商品與服務CPI同比增速 %

數據來源:WIND

二、主因國際油價繼續波動回升,國內基建投資擴張、地產保持韌性對工業品價格構成支撐,以及5月以來上游漲價的影響逐步向下傳導、終端需求漸進修復,帶動中下游價格上漲,8月PPI環比延續漲勢。在新漲價和翹尾因素共同作用下,當月PPI同比跌幅進一步收斂。不過,從回升斜率來看,PPI新漲價動能正在邊際減弱,同比跌幅收窄幅度放緩。

8月PPI環比上漲0.3%,漲幅略低于前值0.4%,已連續三個月維持漲勢;在新漲價和翹尾因素共同作用下——8月PPI翹尾因素為0.1個百分點(上月為0.0個百分點),當月PPI同比跌幅收斂至-2.0%,較上月回升0.4個百分點。

8月PPI環比延續上漲,主要受三方面因素拉動:(1)盡管8月OPEC減產執行率下滑,原油產量有所增加,但在需求回升、美元指數下跌影響下,當月國際油價波動小幅回升。根據我們計算,8月布倫特原油現貨價均值為44.99美元/桶,環比上漲3.4%。(2)從國內因素來看,8月洪水影響減退、資金加速到位、支出效率提升等推動基建投資加速擴張,同時,房企融資政策收緊傳導至投資端存在一定時滯,8月房地產投資仍將維持較快增速。因此,基建和地產投資對工業品價格的支撐力度依然較強。(3)5月以來上游價格的持續回升逐步向中下游傳導,加之終端消費和服務業有所回暖,共同帶動中下游價格小幅上漲。

圖4 PPI增速:當月同比 %

數據來源:WIND

分大類看,8月生產資料PPI環比上漲0.4%,漲幅略低于前值0.5%,同比跌幅較上月收窄0.5個百分點至-3.0%,與PPI整體走勢一致。當月各分項環比均延續上漲,但與上月相比,僅加工工業PPI環比漲勢有所加快,漲幅從上月的0.1%小幅提升至0.2%,已連續三個月實現正增長,但修復步伐仍然偏緩,主要與下游需求不旺相關。當月采掘工業PPI環比上漲1.6%,漲幅低于前值3.1%,主因月內原油價格漲勢趨緩,以及煤炭價格走弱;原材料工業PPI環比漲幅較上月下滑0.4個百分點至0.5%,從細分行業看,主要受石油、煤炭及其他燃料加工業PPI環比增速下滑拖累。同比方面,8月采掘工業、原材料工業和加工工業PPI同比下跌5.8%、6.4%和1.4%,跌幅較上月分別收窄1.3、0.5和0.4個百分點,其中后兩項主要因上年基數走低帶動,與當前生產資料邊際漲價動能減弱相互印證。

圖6 生產資料各項PPI同比增速 %

數據來源:WIND

生活資料方面,8月生活資料PPI環比上漲0.1%,漲幅與上月持平;同比上漲0.6%,小幅低于前值0.7%。從分項看,8月食品類PPI環比漲勢放緩,與當月食品CPI漲幅收窄相一致;衣著類和耐用消費品類PPI環比下跌;一般日用品類PPI環比轉正,漲幅反彈至0.5%。同比方面,8月食品類PPI同比漲幅放緩,衣著類PPI同比跌幅擴大,一般日用品和耐用消費品PPI同比跌幅則有所收窄。整體來看,食品之外的衣著、一般日用品及耐用消費品價格同比仍為負值,同樣印證當前終端消費需求不振。

圖7 生活資料各項PPI同比增速 %

數據來源:WIND

從細分行業來看,8月原油、煤炭相關行業環比漲幅明顯放緩,其中,煤炭開采和洗選業PPI環比下跌0.9%;黑色金屬和有色金屬采選業、黑色金屬冶煉及壓延加工業PPI環比漲幅擴大,有色金屬冶煉及壓延加工業PPI環比上漲3.0%,略低于前值3.1%;汽車制造業PPI環比轉負,下跌0.1%,較前值下滑0.2個百分點。同比方面,8月石油、黑色金屬、有色金屬相關行業PPI同比跌幅收窄或同比漲幅加快。其中,石油和天然氣開采業PPI同比跌幅較上月收窄2.6個百分點至-25.2%,石油、煤炭和其他燃料加工業PPI跌幅收窄0.3個百分點至-16.7%,回升速度均已明顯放緩;當月黑色金屬礦采選業和有色金屬冶煉及壓延加工業PPI同比漲幅分別加快4.1和2.1個百分點,有色金屬礦采選業和有色金屬冶煉及壓延加工業PPI同比漲幅分別加快1.9和2.7個百分點。

三、9月豬肉價格同比漲幅還會顯著下行,將帶動食品價格漲幅繼續回落,加之非食品價格短期內仍難以出現明顯上行走勢,預計9月CPI同比漲幅將降至2.0%左右。9月PPI環比將保持正增,同比降幅還將繼續收窄,但新漲價動能或將繼續減弱,年末PPI同比轉正難度較大。

進入9月,餐飲業恢復與豬肉供給改善都將持續,供需平衡的結果可能是豬肉價格小幅走低。更為重要的是,上年9月豬肉價格漲幅曾跳升22.6個百分點,高基數將帶動今年9月豬肉價格同比漲幅延續大幅回落勢頭,并有望帶動食品CPI同比漲幅降至個位數。考慮到消費低迷狀況可能還要持續一段時間,9月非食品價格將繼續停留在“0”漲幅附近。綜合以上, 9月CPI同比漲幅有望進一步降至2.0%左右,且CPI漲幅下行過程有望持續至年底。這意味著今年實現將CPI漲幅控制在3.5%以內的目標已沒有懸念——1-8月CPI累計同比漲幅已降至3.5%。

PPI方面,此前OPEC已敦促產量超出目標的產油國在8-9月進一步減產、全球經濟復蘇帶動需求回升、美元指數震蕩筑底對油價構成支撐;從國內來看,年內后續基建將進一步發力,房地產投資韌性猶存,制造業投資也將緩慢修復,對工業品價格仍有一定拉動作用,同時,前期上游漲價對中下游工業品和制成品價格的影響還將逐步顯現。因此,我們判斷9月PPI環比將保持正增,同比降幅還將繼續收窄。但另一方面,目前全球經濟復蘇勢頭正在減弱,歐洲等主要經濟體疫情出現反彈,國內政策回歸常態、房企融資政策收緊,預示后續PPI新漲價動能將繼續減弱,加之翹尾因素穩定在0附近,PPI同比回升斜率將進一步放緩,年末實現轉正的難度較大。

(本文作者介紹:清華大學公共管理學博士,東方金誠首席宏觀分析師。)

責任編輯:陳鑫

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。