文/新浪財經意見領袖專欄作家 梁中華、李俊

6月以來,美聯儲資產負債表擴張速度明顯放緩,甚至出現規模下降。美聯儲開始主動縮表了嗎?昨日美股大跌,投資者擔心美元指數再度回升,北上資金撤離A股市場。其實,看似資產負債表規模的下降,其實更多來自被動的收縮,而美聯儲主動購買資產的操作仍在繼續。

摘要

1、擴表規模和速度均創紀錄。今年以來,受新冠疫情沖擊影響,美國經濟大幅走弱,一度再現流動性危機問題。美聯儲采取了零利率、無限QE以及各類創新工具等措施。截止8月26日,美聯儲已經擴表超過3萬億美元,擴表規模創紀錄。此外,擴表速度也同樣驚人,自宣布QE以來,短短13周的時間擴表了2.9萬億美元;而在QE1擴表高峰時期,同樣時間內僅擴表了1.3萬億美元,QE2和QE3就更緩慢了。

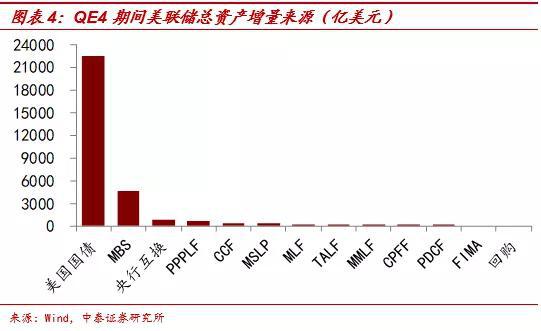

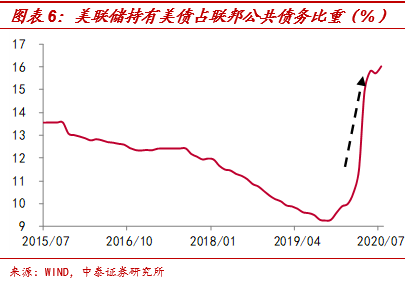

2、增量資產主要是美債。截止8月26日,美聯儲增量資產中70%以上為美債,其次為MBS,大概貢獻了14%;而信貸工具使用僅貢獻了6%左右。這與QE1期間大有不同,QE1期間75%以上增量資產為MBS,主要是為了兜底房利美、房利美相關債務及其擔保的MBS。而此次操作,美聯儲除需要穩定金融市場外,還需要為財政措施提供有效支撐,截止7月份,聯邦公共債務較3月增加了3.3萬億美元,其中40%為美聯儲持有。

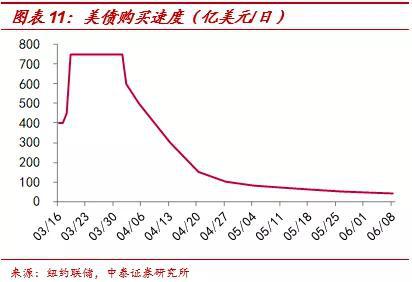

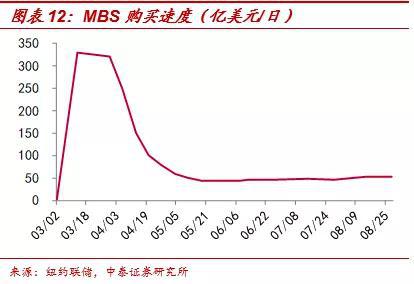

3、美聯儲現在縮表了嗎?自6月10日,美聯儲資產負債表達到歷史高峰后,出現了不同程度的收縮。但這主要是因為流動性危機解除后,回購以及央行互換等緊急措施需求下滑,陸續到期不再續作引發的被動性縮表。實際上,美聯儲主動購買資產的操作仍在繼續,當前仍保持每月購買800億美元美債和500億美元左右MBS。

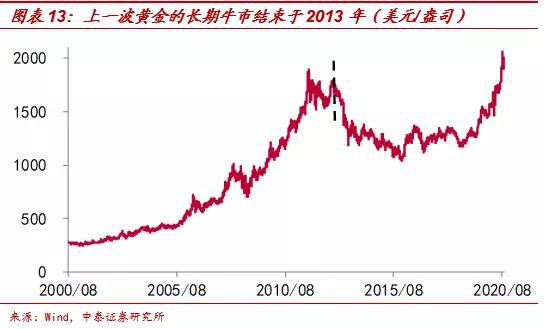

4、寬松退出不會那么快。美聯儲修改了貨幣政策框架,將就業指標放在更重要的位置,并將通脹考核更改為“平均通脹目標2%”。這意味著,美聯儲會更加關注經濟恢復的持續性和全面性,而不會看到經濟釋放良好信號和通脹有抬頭趨勢后,就立馬收緊貨幣政策。因而,美聯儲本輪寬松周期不會結束那么快,而只要美聯儲貨幣超發繼續,黃金的行情大概率還會延續。

1

擴表規模和速度均創紀錄

美聯儲擴表規模創紀錄。今年以來,受新冠疫情沖擊影響,美國經濟大幅走弱,一度再現流動性危機問題。美聯儲采取了零利率、無限QE、天量回購、央行互換以及緊急信貸工具等一攬子計劃。此外,美聯儲還采取了PMCCF、SMCCF(一、二級市場公司信貸便利工具)、MSLP(主街貸款計劃)以及MLF(市政流動性便利工具)等新工具。

在美聯儲一系列操作下,其總資產規模大幅擴張,截止8月26日,美聯儲總資產規模達到7.0萬億美元,較回購啟動時,擴表了3.2萬億美元;較QE啟動時,擴表了2.7萬億美元。并且,此次美聯儲擴表的規模遠高于過去3次QE期間,創歷史紀錄。

美聯儲擴表的節奏也同樣驚人。自3月16日宣布QE4以來,短短13周的時間,美聯儲總資產規模擴張了2.9萬億美元,達到7.2萬億美元的歷史新高。而QE1期間,在擴表高峰時,13周僅擴張了1.3萬億美元,QE2和QE3就更慢了,基本較為平穩。這主要與此次美聯儲開啟無限QE以及集中使用各項信貸工具有關。

2

增量資產主要是美債

美聯儲總資產增量來源較多,截止8月26日,其中70%以上的增量資產為美債,增加了2.26萬億美元;其次為MBS(抵押貸款支持債券),也貢獻了14%;而緊急貸款便利(包括新工具在內)僅貢獻了6%左右,累計增量不到2000億美元。

而QE1期間主要增量來自MBS,與QE4明顯不同。QE1期間,美聯儲總資產增加了約1.4萬億美元,其中75%左右為MBS,GSEs(政府資助企業債務)和美債各自貢獻了12%左右,這與QE4明顯不同。主要是因為美國上一輪經濟危機由房地產泡沫引發,美聯儲的操作是為了兜底房利美、房地美和聯邦住房貸款銀行與房地產相關的債務,以及兩房和聯邦政府國民抵押貸款協會所擔保的MBS。

而此次疫情沖擊下,金融市場和實體經濟均遭重創,美聯儲除了需穩住金融市場外,還不得不為財政刺激政策的順利實施提供有效支撐。截止7月份,聯邦公共債務已經突破26萬億美元,較3月份增加了約3.3萬億美元,其中約40%由美聯儲持有。

3

美聯儲現在縮表了嗎?

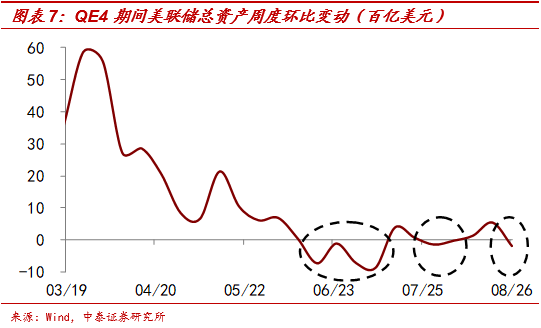

自6月10日,美聯儲總資產規模達到創紀錄的7.2萬億美元后,連續4周下滑,盡管此后再度上升,但截止8月26日再度環比收縮200億美元左右。那么,美聯儲是已經開始縮表了嗎?

實際上,美聯儲并沒有主動縮表,目前總資產規模出現收縮的根本原因在于流動性危機解除后,回購以及央行互換需求大幅下滑所致。流動性危機爆發時期,美聯儲回購規模和央行互換規模一度達到4000多億美元的規模;隨著流動性危機的解除,回購余量已經逐步清零,央行互換也僅余900多億美元,隨著央行互換陸續到期,其余量將繼續下滑。

此外,緊急信貸工具使用不足,也是原因之一。根據最新數據顯示,本輪貨幣寬松期間采取的信貸工具使用率相對較低,僅TALF使用率超過10%,其他如MSLP、CCF(PMCCF和SMCCF)以及MLF等新工具的使用率均不足10%。

主動購買資產措施仍在繼續,僅是節奏放緩。在3、4月流動性危機爆發時,美聯儲購買國債的速度一度達到每日750億美元,購買MBS的速度最高也達到每日300多億美元。隨著金融市場逐步穩定,美聯儲放緩了購買速度,當前美債購買速度維持在每月800億美元,MBS購買速度則維持在每月500億美元左右。不僅如此,為幫助經濟恢復,美聯儲已經宣布將7項緊急便利工具的期限延長至年底。

4

寬松退出不會那么快

美聯儲于8月27日晚宣布修改貨幣政策框架,將就業指標放在更加重要的位置;將通脹考核更改為“平均通脹目標2%”,其本質是提高了對通脹的容忍度,即允許一段時間通脹高于2%。

換句話說,美聯儲會更加關注經濟恢復的持續性和全面性,而不會看到經濟釋放良好信號和通脹有抬頭趨勢后,就立馬收緊貨幣政策。在7月FOMC會議中也曾提過零利率將維持到2022年,因而,美聯儲本輪寬松周期不會結束那么快。而只要美聯儲貨幣超發繼續,黃金的行情大概率還會延續。

風險提示:中美問題,新冠疫情,經濟下行,政策變動。

(本文作者介紹:中泰證券宏觀首席分析師)

責任編輯:陳鑫

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。