文/新浪財經意見領袖專欄作家 張瑜、陸銀波、楊軼婷、殷雯卿

主要觀點:

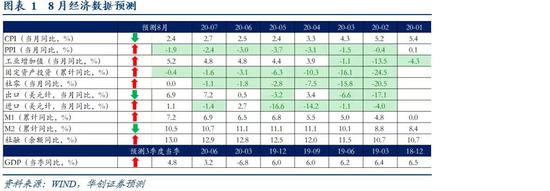

下半年經濟數據分歧越來越小。整體的感覺與7月經濟數據的特征類似,經濟會慢進、政策會微退,但結構還是略差一點。具體到8月,PPI與CPI剪刀差持續收窄,生產、投資、消費都小幅上行。出口偏強,M2回落。更細一點的化,我們對生產的判斷會略高于市場預期,對消費的判斷會略低于市場預期。

工業生產:幾個鏈條看8月并不弱

我們預計8月工業增加值可能上行至5.2%左右。

第一,基建、地產施工鏈條:盡管螺紋產量未有進一步上行,但水泥價格走高(華東地區本月以來累計上漲7.5%,上漲幅度高于去年8月的2.4%),反映基建、地產施工實際可能略好于7月。

第二,汽車鏈條:汽車輪胎開工率繼續上行(半鋼胎8月27日開工率為69.72%,高于7月30日的65.5%;全鋼胎8月27日開工率為74.48%,高于7月30日的71.5%)。汽車批發數據截止至8月23日,8月累計同比為6.7%,與7月批發數據基本接近(截止至7月26日,7月批發累計同比為7.3%)。反映汽車鏈條的生產在8月或繼續上行。

第三,出口鏈條:8月中旬,沿海主要樞紐港口業務進一步提速,貨物吞吐量同比增長12.1%,其中外貿貨物吞吐量同比增長7.8%。反映出口鏈條在8月的生產可能不弱。

此外,拖累7月工業生產的發電數據在8月可能有所好轉。(7月份,全國全社會用電量同比增長2.3%。其中二產用電量同比下降0.7%,主要是電力、建材、鋼鐵等高耗能行業用電增幅下降。)發改委8月17日發布會表示,8月用電數據較好。

社零:可能上行的動力來自汽車與餐飲,限額以下或依然低迷

我們預計8月社零同比為0%,慢修復延續。

8月社零看的見的是汽車與餐飲在進一步好轉。汽車方面有高頻數據,8月銷售延續高景氣。餐飲繼續回升的判斷來自三點:1)7月餐飲數據表明餐飲仍有較強的回升動能。7月餐飲同比為-11%,6月為-15.2%,5月為-18.9%。2)民航客座率在持續提升中,表明因公出行在進一步恢復中。據民航局數據,7月完成旅客運輸量3910萬人次,同比下降34.1%,降幅較上月收窄8.3個百分點。3)電影票房在持續提升。對餐飲消費有望起帶動作用。8月電影票房收入為33.6億,去年8月為77.3億,電影票房恢復至五成左右。

看不見的是限額以下的低迷。限額以下去掉餐飲,7月同比為-1.4%,6月為-0.4%,7月甚至進一步走弱。反映的是低收入群體消費不足。我們預計,至少三季度這種偏弱的態勢會延續,進而制約社零回升的幅度。

風險提示:中美沖突加劇,消費修復幅度進一步低于預期。

報告目錄

報告正文

一、物價:預計CPI重回下行通道,PPI持續修復

預計8月CPI回落至2.4%附近,盡管食品價格環比上漲,原油價格緩慢修復,但翹尾因素的下行仍然占據主導,拖累CPI重回下行通道。8月翹尾因素為2.22%(前值2.93%),回落0.7個百分點。主因基期2019年8月非洲豬瘟形勢惡化引發豬肉乃至食品價格的全線上漲(豬肉CPI環比上漲23.1%),形成了高基數效應。我們預計8月新漲價因素接近0.2%。其中主要歸結于食品價格的上漲。8月食品價格的上漲受到供給端擾動和需求端修復的共同作用。供給端,整個8月華北強降雨,西南發洪澇,華東多臺風,導致蔬菜受災,且易腐難儲,也對生豬的養殖和運輸造成阻礙。需求端,開學季在即,中秋國慶雙節臨近,備貨需求較大。非食品價格,8月國內汽、柴油價格(標準品)每噸分別提高85元和80元。8月商品和服務消費雖然預計有所修復,但預計核心CPI環比依然略低于季節平均水平。

8月PPI預計將進一步回升到-1.9%左右,環比漲幅0.4%與上月相當。從宏觀視角看,出口增速的持續回升、基建與地產投資增速的持續改善都進一步對大宗商品價格形成拉動。8月PMI出廠價格指數報53.2%(前值52.2%)預示PPI進一步修復。從微觀視角看,盡管國際原油價格8月漲勢較為微弱,但考慮到國內成品油價格調控機制,國際油價到國內油價的傳導存在時滯。統計局的流通領域生產資料價格顯示,黑色金屬月均環比漲幅較7月進一步走闊,螺紋、中板、熱軋價格普遍上行,石油天然氣、有色金屬保持上漲,但上行斜率有所放緩。

二、生產:小幅上行

預計8月工業增加值同比上行至5.2%。具體而言,工業生產的三個鏈條8月不弱。

第一,基建、地產施工鏈條:盡管螺紋產量未有進一步上行,但水泥價格走高(華東地區本月以來累計上漲7.5%,上漲幅度高于去年8月的2.4%),反映基建、地產施工實際可能略好于7月。

第二,汽車鏈條:汽車輪胎開工率繼續上行(半鋼胎8月27日開工率為69.72%,高于7月30日的65.5%;全鋼胎8月27日開工率為74.48%,高于7月30日的71.5%)。汽車批發數據截止至8月23日,8月累計同比為6.7%,與7月批發數據基本接近(截止至7月26日,7月批發累計同比為7.3%)。反映汽車鏈條的生產在8月或繼續上行。

第三,出口鏈條:8月中旬,沿海主要樞紐港口業務進一步提速,貨物吞吐量同比增長12.1%,其中外貿貨物吞吐量同比增長7.8%。反映出口鏈條在8月的生產可能不弱。

此外,拖累7月工業生產的發電數據在8月可能有所好轉。(7月份,全國全社會用電量同比增長2.3%。其中二產用電量同比下降0.7%,主要是電力、建材、鋼鐵等高耗能行業用電增幅下降。)發改委8月17日發布會表示,8月用電數據較好。

三、投資:或繼續小幅上行

固投預計1-8月累計增速上行至-0.4%,當月增速為6.8%。其中,地產當月增速為11%,累計增速上行至4.5%。制造業投資當月增速為-2%,累計增速上行至-9.1%。基建投資當月增速為9%,累計增速上行至2.3%。

對于8月固投,值得思考的是兩點。一是怎么看基建與地產施工。從螺紋表觀消費情況、水泥價格情況看,我們預計8月同比依然好于7月。對于水泥價格,盡管目前西南區域受降雨影響仍在下跌,但華東地區8月上漲幅度較大,達到7.5%,去年8月為2.4%。對于螺紋表觀消費,8月略有上行,盡管上行幅度實際低于市場預期。8月四周均值為374萬噸/周,7月五周均值為362萬噸/周。

二是怎么看制造業投資。我們估計汽車制造業的投資有望明顯改善。7月當月汽車制造業投資同比依然僅為-14.3%,處于偏低的狀態。但考慮到汽車產量自5月以來持續處于兩位數的增長,汽車行業的利潤持續上行,7月當月同比高達125.3%,前值為17%。汽車制造業投資有望開始明顯收窄。此外,出口持續偏強的狀況下,電子設備、電氣機械、通用設備、專用設備等行業的投資也會繼續上行。預計8月制造業投資當月同比上行至-2%左右。

四、進出口:出口依然偏強

預計8月出口同比增速+6.9%,進口+1.1%。

出口方面,從總量來看,8月我國出口集裝箱運價指數仍在上漲,綜合指數、美東航線指數同比增速達到6.83%、7.74%(前值5.64%、7.74%),中港協統計的8月中上旬國內主要樞紐港口集裝箱吞吐量同比增速仍在高位,PMI新出口訂單分項環比上行0.7個百分點至49.1%,出口大概率仍偏強。從產品結構來看,電子產品出口或仍延續強勢,越南8月電子產品和計算機出口同比+24.2%,韓國8月計算機產品出口同比+106.6%,行業景氣度仍較高。勞動密集型產品方面,出口修復略有趨緩,但未出現再度惡化。8月越南出口紡織服裝、箱包雨傘、塑料制品的出口增速分別為-13.6%(前值-14.5%)、-17.1%(前值-16%)、+1.4%(前值+0.5%),隨著海外主要國家的零售需求持續回暖,勞動密集型產品需求最差的時間已過去。

進口方面,中港協數據顯示,前期進口的低價原油預計7月底將接卸完成,同時鐵礦石價格持續走高,因此8月價格因素對進口的負向拖累或將進一步收窄。

五、消費:上行的動力可能在汽車與餐飲

我們預計8月社零同比為0%,慢修復延續。

8月社零上行的動力可能主要是汽車與餐飲。汽車方面有高頻數據,8月銷售延續高景氣。據乘聯會數據,截止至8月23日,8月廠家零售累計同比為11.6%,好于7月的6.1%。餐飲繼續回升的判斷來自三點:1)7月餐飲數據表明餐飲仍有較強的回升動能。7月餐飲同比為-11%,6月為-15.2%,5月為-18.9%。2)民航客座率在持續提升中,表明因公出行在進一步恢復中。據民航局數據,7月完成旅客運輸量3910萬人次,同比下降34.1%,降幅較上月收窄8.3個百分點。3)電影票房在持續提升。對餐飲消費有望有帶動作用。8月電影票房收入為33.6億,去年8月為77.3億,電影票房恢復至五成左右。

六、預計社融增速溫和上行,M2持續回落

預計8月新增社融2.8萬億左右,社融增速小幅上行至13%。政府部門加杠桿力度再增強是社融增速上行的最大動力,根據wind高頻數據8月凈融資接近1.3萬億,規模僅次于5月。企業8月信用債融資成本大致平穩,下旬小有抬升,債券融資規模或達3500億左右,略高于7月。此外,信貸方面,總量上預計8月新增信貸達1.3萬億,新增規模持平于去年同期。8月銀行轉貼現利率整體平穩,月末小幅上行,或反映銀行月末沖貸的壓力不大。結構上,基建、地產投資上行動力仍存,企業長貸大概率保持同比多增。百強房企銷售金額8月同比27%,汽車零售銷量同比預計為8%,與7月相當,居民長貸高增熱度預計也將延續。但在資金面整體較為緊張,同時監管加強貸后管控的環境下,預計短貸及票據融資新增縮量。表外融資或繼續收縮,從用益信托數據看,8月集合信托凈融資規模進一步回落。考慮到信貸余額增速有所回落,疊加政府債券融資吸收流動性,預計M2進一步下行至10.5%附近。但M1則受益于商品房銷售的持續超預期、財政支出逐步加碼而進一步上行至7.2%附近。

(本文作者介紹:中國人民大學國際貨幣研究所研究員)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。