意見領袖丨洪灝(交銀國際董事總經理兼首席策略師)

過去二十年,全球股票市場已經歷數輪風格輪動,動量、低波、規模、價值、成長、股息等風格在不同的市場環境中有著不同演繹。當下,隨著價值和成長風格的分歧已經運行到了歷史的極端,同時價值風格跑輸的趨勢持續的時間歷史最長,價值和成長之間風格輪動的拐點隱約已經到來。

不同風格在不同的市場階段表現不同。因此,為了達到投資組合收益的最大化,我們進行了量化測試去找出各個階段可以帶來最高回報的風格因子。我們發現,宏觀與市場環境里的大多數變量對于風格輪動的前瞻作用有限。人民幣匯率對各類風格因子未來收益的前瞻作用在宏觀變量里最有效。然而,2015年八月到2016年初,中國進行了兩輪匯率改革。因此,人民幣匯率對于風格輪動的前瞻作用也開始變化。或者說,人民幣匯率對于后市回報的預測相關性需要以更多的時間和數據檢驗。當時股票市場對于匯率改革出現的歷史性暴跌很可能是市場模式轉換的標志。

國債收益率曲線、PPI、 PMI等在許多量化分析師模型中非常流行的宏觀變量短期對風格輪動幾乎沒有任何前瞻性。這個無效性很可能是因為這些變量已經被市場濫用了的緣故,因此在短期內缺乏前瞻價值。在我們短期模型的構建里,我們已經著意忽略了這些宏觀變量。

風格輪動本身也有動能效應(momentum)。風格因子在六個月之內,往往呈現強者恒強的動能效應。然而,到了六個月以上之后,部分風格因子就會開始均值回歸。這個結果與我們之前測試的市場價格動能往往短期持續的觀察一致。比如,宏觀因子在短期對風格回報的前瞻性并不明顯。但當我們把預測時間拉長到一年以上之后,宏觀因子的前瞻性便逐步顯現。因此,為了達到投資收益的最大化,風格輪動必須是動態的,最佳的輪動頻率大約是一年或以上。如此,可以避免六個月以上或會出現的、風格回報相互抵消的問題。

當前,市場里的周期板塊(金融、地產、工業、能源、原材料、可選消費)顯示出價值的特征。這些板塊顯示的另一個價值特征,是最近一些基金公司削減周期性行業研究的投入,同時市場對于成長股的持倉高度集中。一般來說,在經濟進入放緩和衰退的時候,價值風格表現優異,如2000年到2008年初的美股。對于A股來說,價值跑輸的程度已達到2010年的極端水平,直到最近才開始收斂。是價值投資王者歸來的時候了。當然,價值、成長之間的風格輪動不是一蹴而就、一夜之間的,這個過程肯定會有反復。如前所述,風格輪動時長應該以年為單位來計算。

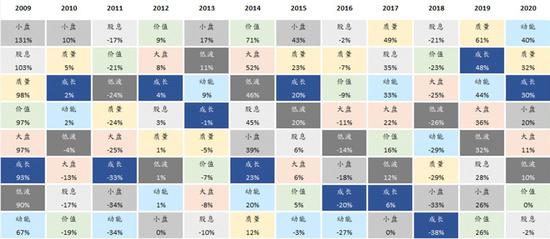

圖表: A股市場中的風格因子輪動

資料來源: 彭博,萬得,交銀國際

(本文作者介紹:交銀國際董事總經理兼首席策略師。CFA,畢業于北京對外經濟貿易大學和澳大利亞新南威爾士大學。)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。