文/新浪財經意見領袖專欄作家 任澤平、連一席、郭雙桃

導讀

2018、2019年大眾集團汽車銷量分別達到1090、1095.6萬輛,連續兩年位居全球第一。作為燃油車領域的世界龍頭,大眾卻積極推動電動化轉型——2020-2024年間大眾集團計劃在電動化及數字化等領域投資600億歐元、約5000億人民幣,到2029年累計銷售2600萬輛純電動車型。大眾為何選擇如此徹底地轉型?它將采取何種戰略來確保目標實現?大眾的轉型會給全球和中國汽車工業帶來怎樣的影響?

摘要

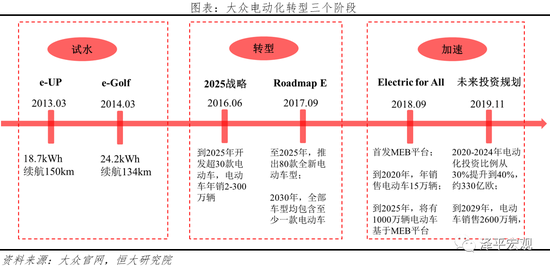

大眾集團電動化轉型分為試水、轉型、加速三個階段。1)第一階段(2013-2015年):試水。電動車只是公司內部多元化項目之一,在低端品牌上推出純電動款e-UP、e-Golf車型,續航里程分別只有150、134km。2)第二階段(2016-2017年):轉型。2015年9月大眾“柴油門”事件爆發,全球涉事車輛約1100萬輛,當年原CEO文德恩下臺、大眾為“柴油門”支付賠償高達162億歐元。為挽救公司聲譽,新任CEO穆勒在2016年股東大會上宣布,核心業務轉型和新的移動解決方案將是大眾未來發展的主要方向。此后大眾接連發布“Together-Strategy 2025”和“Roadmap E”等戰略規劃,確定集團層面進行電動化轉型。3)第三階段(2018-至今):提速。政策端,2019年歐盟發布史上最嚴碳排放規定。作為大眾集團的大本營,歐洲市場占大眾集團2019年全球交付量的41%。假設2020年大眾集團在歐洲的碳排放和銷量保持不變,罰款將高達98.81億歐元。市場端,全球新能源汽車市場快速增長,銷量從2015年51.8萬輛增加到2019年221.0萬輛,累計增長超過4倍。雙重驅動下,大眾接連發布“Electric for All”、“2020-2024投資規劃”等戰略,不僅開發了專為電動車設計的MEB平臺,而且宣布到2029年純電動車累計銷量提升至2600萬輛,電動化轉型進入加速落地階段。

大眾集團轉型以電動化、數字化和智能化為核心、以平臺化為基礎、優先投入資源攻堅底層通用技術、把握供應鏈主動權,融合全球化和本土化思維攻占重點市場,通過規模化降成本,在研發、生產和市場戰略上均具有循序漸進、層層深入的特點。1)技術方面:電池采用外購、合資、自建工廠三步走策略,自研MEB電動車平臺和軟件系統。以電動平臺為例,大眾三大純電動平臺MEB、PPE、SPE分別與其傳統乘用車三大平臺MQB、MLB、MSB一一對應。其中MEB主要為大眾、斯柯達、西雅特等車型使用,2019年底已經投產;PPE平臺供內部奧迪、保時捷、蘭博基尼等高端車型使用,首款車型將于2021年底發布;SPE將供賓利、布加迪等運動型豪華車使用,2025年后推出。2)生產方面:以德國和中國為MEB工廠急先鋒。到2022年底,大眾將在全球建設8個基于MEB平臺的純電動車生產基地,其中德國4個、中國2個。德國茨維考工廠為大眾第一個MEB生產基地,投產于2019年,規劃產能最大達33萬/年;中國安亭(上海大眾)和佛山(一汽大眾)預計2020年投產,規劃產能各30萬輛/年。3)產品方面:因地制宜、從低端到高端推出純電動車型。分品牌來看,大眾、奧迪、斯柯達、西雅特打前鋒;分市場來看,歐洲、中國、美國分別以緊湊型、SUV、廂型車打頭陣。4)配套方面:建設全場景充電體系,采取線上、線下無縫銜接新零售策略。充電配套方面,大眾研究發現,高速公路、工作場所、公共場所、家庭住宅四個場景的充電行為占比分別為:5%、20%、25%、50%。針對這四種場景,大眾分別聯合E.ON、Ionity、Schwarz、Elli進行充電配套布局。 銷售配套方面,大眾宣布針對ID家族純電動車與德國所有的經銷商達成了新的銷售協議,即拓展直銷、線上線下無縫銜接,經銷商成為銷售顧問。

大眾集團轉型的核心優勢在于體系成熟、底蘊深厚、規模龐大,其轉型將對新能源汽車市場和供應鏈格局產生持續而深遠的影響。大眾成立于1937年,先后經歷了第二次世界大戰(1937-1945)、東西德對立(1949-1990)、三次石油危機(1973-1989)、歐洲貨幣危機(1992-1993)、次貸危機(2008)、歐債危機(2009-2012)、“柴油門”(2015-至今)等重大事件沖擊,依然屹立不倒并連續多年占據全球汽車銷量榜首。公司的管理和運營體系經過歷史洗禮已經非常成熟,未來以歐洲為突破點,大眾在全球新能源汽車市場份額將提升。從市場格局來看:1)德系車企在歐洲和全球新能源汽車市場的份額將快速增長;2)中國新能源汽車市場中,SUV市場將率先受到大眾的沖擊,中長期全細分市場競爭都將加劇。從供應鏈格局來看:1)自建電池工廠或成車企電動化轉型核心策略;2)電動平臺和軟件系統更受重視。大眾轉型最重要的布局在于建設8個MEB工廠和成立專門的軟件部門,電動車平臺和軟件系統的超強兼容性和可復制性是大規模生產、降低成本的重要保障。

自主品牌可從三方面加以應對:以自主創新固本、以開放合作共贏、發揚本土特色實現差異化。1)自主創新:新四化浪潮下,汽車與交通、信息、能源等行業的融合度越來越高,電動化、數字化和智能化是大眾重點布局的新能源汽車核心技術領域,自主品牌也應重視;2)開放合作:大眾計劃在電動化和智能化領域投入超過500億歐元,這一金額遠遠超出單個自主品牌能夠承受的范圍。這些技術實際上有很強的通用性,國內車企和車企、車企和產業鏈之間應該通過制定標準、開放合作、形成聯盟的方式來加強底層通用技術和平臺研發,達到取長補短、節約成本、共擔風險的目的。3)差異化:一方面,本土車企更熟悉中國消費習慣,售后服務等可以更加及時;另一方面,本土車企可以發揮如終身質保、換電模式、電池租賃、布局出行等本土化特色,實現差異化競爭。

目錄

1 大眾電動化轉型歷程

1.1 大眾電動化三步走:試水、轉型、加速

1.2 從試水到轉型:深陷“柴油門”、轉型自救

1.3 從轉型到加速:政策、市場雙重驅動

1.3.1 歐洲碳排放政策成最強推力、德國政府提高電動車補貼

1.3.2 全球電動車發展迅速,特斯拉崛起

2 技術布局:合作和自研雙管齊下,電動車平臺和軟件系統成為大眾特色

2.1 電動化布局:電池三步走、電動化平臺一步到位

2.1.1 電池布局:三步走,外購、合資、自建工廠

2.1.2 電動化平臺:完全自主、對外開放

2.2 智能網聯布局:自研智能、網聯、數字化軟件,與四巨頭開展合作

2.2.1 自研軟件:聚焦智能化、網聯化、數字化

2.2.2 對外合作:聯合四巨頭發展智能化、網聯化技術

3 生產布局:以德國和中國為MEB工廠急先鋒

3.1 傳統汽車生產布局:歐洲和亞洲是其最大市場,大眾傾向于本地化產銷

3.2 電動汽車生產布局:到2022年底建設8個MEB工廠,德國和中國工廠建設早、產能大

4 產品布局:因地制宜、從低到高,推出純電動車型

4.1 分品牌:從低到高,以大眾、奧迪、斯柯達、西雅特為前鋒

4.2 分市場:因地制宜、市場導向,歐洲、中國、美國以不同車型為前鋒

4.2.1 歐洲市場:緊湊型轎車ID.3為首款歐洲上市MEB車型

4.2.2 亞洲市場:聚焦中國,首款MEB純電動車型選擇SUV

4.2.3 北美市場:聚焦美國,以SUV、廂型車作為前鋒

5 配套布局:建設全場景充電體系,采取線上、線下無縫銜接新零售策略

5.1 充電配套:高速公路、工作、公共、家用四種充電場景皆有布局

5.2 銷售配套:拓展直銷,線上、線下無縫銜接,經銷商成顧問

6 展望與建議

6.1 大眾電動化轉型核心優勢:體系成熟、底蘊深厚、規模龐大

6.2 大眾電動化轉型相關影響:以歐洲為突破點,德系車企全球新能源汽車市場份額提升,自建電池工廠或成趨勢

6.3 本土新能源車企如何應對:以自主創新固本、以開放合作共贏、發揚本土特色實現差異化

正文

1 大眾電動化轉型歷程

1.1 大眾電動化三步走:試水、轉型、加速

大眾的電動化轉型可分為三個階段:試水、轉型、加速。

1)第一階段:試水。電動車只是公司內部多元化的一個小項目,在低端品牌上推出純電動款;大眾于2013年3月、2014年3月分別推出e-UP、e-Golf車型,續航里程分別只有150、134km。

2)第二階段:轉型。大眾于2016年6月、2017年9月分別發布“Together-Strategy 2025”和“Roadmap E”確定集團層面進行電動化轉型,“Roadmap E”規劃到2025年推出超過80款電動車,到2030年旗下所有車型均至少有一款電動車。

3)第三階段:加速。大眾于2018年9月、2019年11月分別發布“Electric for All”和未來投資規劃;前者首發專為電動車開發的MEB平臺;后者將電動化2020-2024年投資比例從30%提升到40%,約330億歐元,到2029年,電動車累計銷量提升至2600萬輛。

1.2 從試水到轉型:深陷“柴油門”、轉型啟動

“柴油門”事件可分為三個階段。

1)第一階段:車型上市。2006年春季,大眾計劃開發新一代柴油機,以“低油耗、清潔環保”為核心,迎合市場趨勢和滿足監管要求。然而由于技術不夠成熟、成本高昂等原因,大眾選擇在低成本EA189柴油發動機安裝測試作弊裝置以達到監管要求(當軟件檢測到汽車處于測試狀態時,作弊裝置控制系統通過轉換發動機的運行程序,按照低排放工況曲線運轉、確保尾氣排放達標,而該運轉方式完全不滿足日常駕駛需求)。之后2007、2008年搭載EA189發動機車型分別在歐洲、美國上市。諷刺的是,搭載EPA189高爾夫TDI獲得了2009“世界年度汽車”大獎。

2)第二階段:作弊暴露。2014年5月,德美合資私立機構ICCT(清潔交通國際理事會)針對租來的2012款大眾捷達TDI、2013款大眾帕薩特測試發現,捷達的氮氧化物超標15~35倍,帕薩特超標5~20倍,測試結果被弗吉尼亞大學發表。美國環保局(EPA)和加州空氣委員會(CARB)要求美國大眾汽車公司做出解釋,大眾汽車一開始辯解說是軟件出錯了,想蒙混過關,但2015年7月CARB與EPA公布對大眾汽車的調查結果認為大眾歸咎于軟件問題并不能解釋排放嚴重超標現象。最后大眾無奈向CARB和EPA承認利用兩個不同的發動機工況曲線舞弊,涉事車輛48.2萬輛。

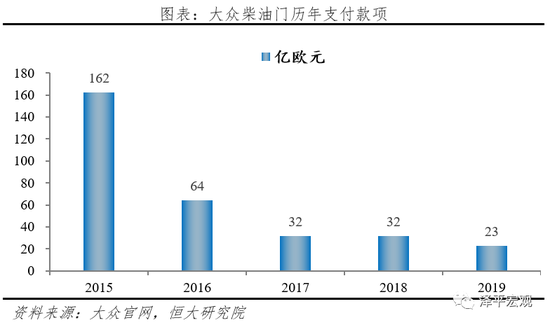

3)第三階段:巨額罰款。事件持續發酵,9月28日大眾正式公布“柴油門”事件全球涉及車輛約1100萬輛。據大眾官網披露,2015當年大眾支付柴油門相關費用(如罰款、涉事車主賠償款、律師訴訟等)高達162億歐元;截至到2019年底,大眾為“柴油門”事件累計支付費用達313億歐元、約2450億元(2019年12月31日匯率,1歐元=7.82911人民幣)。

從時間點看,“柴油門”事件是導致大眾電動化轉型的重要推手。2015年大眾“柴油門”事件爆發,為挽救公司聲譽,原CEO文德恩引咎辭職,由原保時捷CEO穆勒接任。2016年,大眾新CEO穆勒在股東代表大會提出,核心業務的轉型和新的移動解決方案業務將成為大眾未來發展主要方向。此后,大眾于2016年6月、2017年9月分別發布“Together-Strategy 2025”和“Roadmap E”確定集團層面電動化轉型。

1.3 從轉型到加速:政策、市場雙重驅動

在政策和市場雙重驅動下,大眾分別在2018年9月、2019年11月發布“Electric for All”、“2020-2024投資規劃”等戰略,不僅開發了專為電動車設計的MEB平臺,而且宣布到2029年純電動車累計銷量提升至2600萬輛,電動化轉型進入加速落地階段。

1.3.1 歐洲碳排放政策成最強推力、德國政府提高電動車補貼

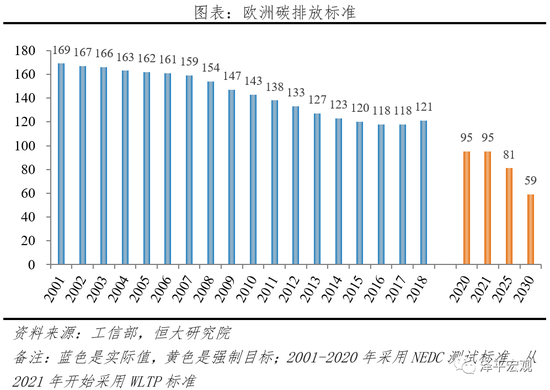

作為大眾集團的大本營,歐洲市場占大眾集團2019年全球交付量的41%。2017年11月提出、2019年4月發布的歐盟《2019/631文件》,規定2025、2030年新登記乘用車CO2排放在2021年(95g/km)基礎上分別減少15%(81g/km)、37.5%(59 g/km)。相比舊版本有三點變化,1)目標值降幅大:2021年開始采用新測試標準WLTP乘用車排放不得高于95g/km,2025年減少15%、2030年減少37.5%。實際歐盟乘用車企碳排放從2001年169g/km下降到2018年121g/km,累計降幅28.4%,年平均降幅僅1.9%;2)緩沖期更短:新規定只有1年緩沖期,2020年需要達到2021年目標95%。之前2015年目標最早于2009年提出,采用漸進導入制,2012、2013、2014年新車達標比例分別為65%、75%、80%;3)罰款力度更重:2018年根據碳排放具體值分階段處罰,但是從2019年起全部按照最高標準處罰,每超標1g/km罰款95€。

據ICCT披露,2018年歐盟范圍內大眾乘用車碳排放平均值122g/km;據大眾年報披露,2018年歐洲市場交付385.22萬輛乘用車。假設2020年大眾集團在歐洲的碳排放和銷量與2018年保持不變,需要罰款(122-95)×385.22萬輛×95€=98.81億歐元(大眾2019年扣除特殊項目后,歸母凈利潤為133.46億歐元)(疫情為突發情況)。

除歐盟層面制定碳排放標準外,德國政府針對本國電動車推廣亦給出激勵措施。2016年之前德國政府對電動車并不積極,主要以稅收優惠為主,從2016年開始給予第一階段(2016-2019)電動車購置補貼,并于2020年2月發布第二階段電動車購置補貼。與各國電動車補貼逐漸退坡相反,德國第二階段補貼在第一階段基礎上提高約50%:2020-2025年,德國價格在4萬€以下的純電動車,單車補貼6000€;在4萬€以下的插電混動車,單車補貼4500€。

1.3.2 全球電動車發展迅速,特斯拉崛起

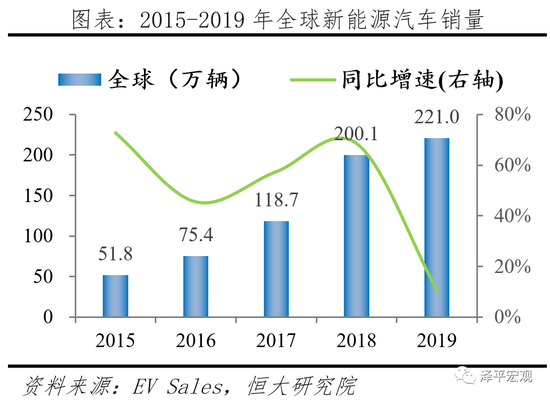

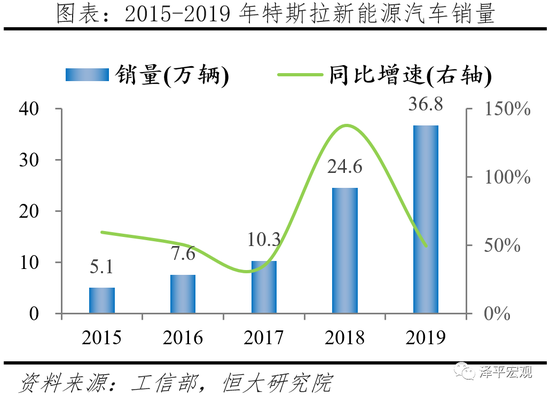

大眾電動化轉型加速一方面在于政策驅動,另一方面在于集團高層看到了電動化的不可逆趨勢。據EV Sales統計,全球新能源汽車銷量從2015年51.8萬輛增加到2019年221.0萬輛,累計增長426.64%,年復合增速34.43%;據特斯拉年報披露,公司新能源汽車銷量從2015年5.1萬輛增加到2019年36.8萬輛,累計增長721.57%,年復合增速57.90%。

2 技術布局:合作和自研雙管齊下,電動車平臺和軟件系統成為大眾特色

大眾計劃到2023年電動車年產100萬輛,到2025年電動車年產150萬輛,到2029年純電動車累計銷量2600萬輛。為達到這一目標,大眾在技術、生產、產品、銷售、充電設施等方面都進行了充分布局。在技術方面的布局可細分成電動化布局和智能網聯化兩方面,其中電動化可細分為三電一平臺,而由于電機、電控可復用傳統汽車供應鏈資源,故大眾布局較少,電動化布局重點在電池和電動平臺。

2.1 電動化布局:電池三步走、電動化平臺一步到位

2.1.1 電池布局:三步走,外購、合資、自建工廠

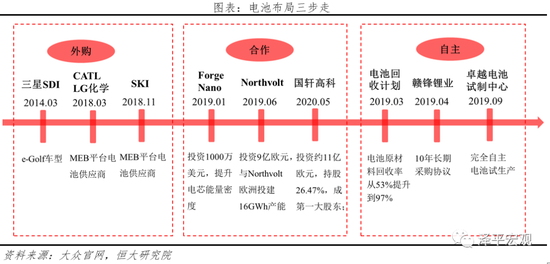

大眾電池布局采用三步走戰略——先外購、后合資、最后自建工廠。該戰略與大眾電動化轉型階段息息相關:1)2016年之前,電動車只是大眾的嘗試項目,電池需求量比較低,此時以外購為主,電池供應商只有三星SDI;2)2016年公司確定轉型后,需求量提升,電池供應商從獨家增加到三星SDI、CATL、LG化學、SKI四家;3)2018年9月之后加速階段,大眾選擇以合資入局、先后投資了ForgeNano、Northvolt、國軒高科;以長期采購和電池回收等形式保障上游原材料供應,最終實現自建工廠,達到供應鏈安全、降成本雙重目的。

2.1.2 電動化平臺:完全自主、對外開放

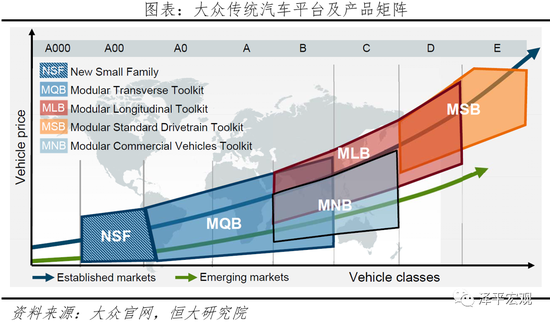

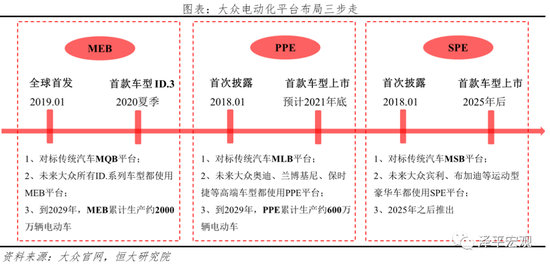

如下圖所示,大眾傳統車平臺主要有五個:NSF(New small Family,微小車型平臺)、MQB(ModularTransverse Toolkit橫置發動機模塊化平臺)、MLB(Modular Longitudinal Toolkit縱向發動機模塊化平臺)、MSB(Modular Standarda Drivetrain Toolkit 標準模塊化發動機平臺)、MNB(Modular Commercial Vehicles Toolkit模塊化商用車平臺);其中NSF屬于小型車、MNB屬于商用車專用平臺。乘用車主流平臺按照價格從低到高分別為:MQB、MLB、MSB;其中MLB主要為奧迪車型所用,MSB基本為保時捷、賓利等高端車型所用,而MQB主要為大眾、斯柯達、西雅特等車型使用;2019年大眾、斯柯達、西雅特乘用車交付量占比分別為61.3%、12.1%、5.6%,合計占比79.0%;顯然MQB是大眾銷量絕對主力。

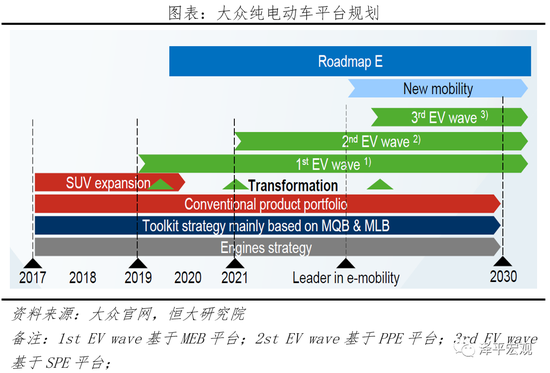

截至2019年底,大眾上市的純電動車型如e-Golf等都依托傳統汽車平臺MQB、MLB、MSB開發,但由于傳統車和純電動車型在空間架構差異較大(如電動車沒有排氣管和前后傳動半軸、電機比發動機體積更小等),兩者無法完全匹配。在此背景下,大眾集團2018年1月發布《Groundwork to Deliver Strategy 2025》披露電動車三個平臺未來計劃:1)第一步推出MEB (Modular Electric Drive Toolkit模塊化電動平臺);2)第二步推出PPE(Premium Platform Electric高端電動平臺);3)第三步推出SPE(Sport Platform Electric運動型電動平臺)。

大眾純電動三大平臺分別與其傳統乘用車三大平臺對應:MEB基本對標傳統車MQB平臺,PPE基本對標MLB平臺、SPE基本對標MSB。目前第一款搭載MEB平臺的ID.3車型已于2019年9月發布,將于2020年夏季在歐洲上市;PPE平臺由奧迪和保時捷共同打造,供內部奧迪(高端)、保時捷、蘭博基尼等高端車型使用,首款車型將于2021年底發布;SPE平臺將供賓利、布加迪等運動型豪華車使用,2025年后推出。2019年大眾宣布,旗下純電動平臺MEB、PPE、SPE未來都將對外開放。目前根據戰略協議,MEB平臺已明確向福特開放,實現互利共贏。

2.2 智能網聯布局:自研智能、網聯、數字化軟件,與四巨頭開展合作

2.2.1 自研軟件:聚焦智能化、網聯化、數字化

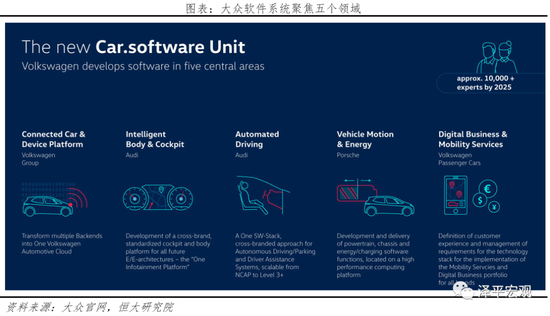

大眾2019年6月成立Car.Software 軟件部門,并于2020年1月將該部門獨立。據大眾年報披露,2019年該部門大約有3000名專家,而根據規劃到2025年,其專家數量將超過10000人。大眾Car.Software 軟件部門主要開發操作系統,聚焦五個領域:汽車和設備聯網平臺(ConnectedCar & Device Platform)、智能車身和智能座艙(Intelligent Body & Cockpit)、自動駕駛(Automated Driving)、汽車和能量(Vehicle Motion &Energy)、數字化和移動出行服務(Digital Business &Mobility services)。目前該部門自研的操作系統VW.OS已成功商用,ID.3為首款應用車型。

2.2.2 對外合作:聯合四巨頭發展智能化、網聯化技術

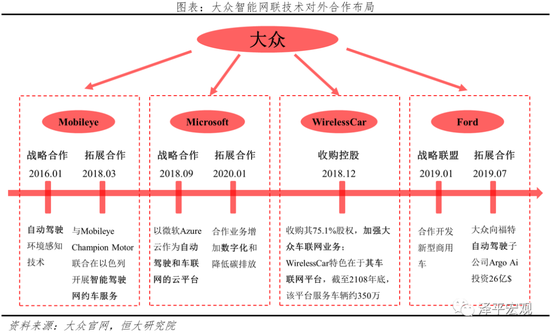

除自研軟件系統外,大眾亦保持合作開放的態度,在自動駕駛、車聯網領域積極對外面合作,并不斷深化;如下圖所示,先后主要有Mobileye、Microsoft、WirelessCar、Ford。在智能駕駛方面,分別于2016年1月、2018年9月、2019年1月與Mobileye、Microsoft、Ford展開合作,并分別于2018年3月、2020年1月、2019年7月進一步拓展。在車聯網方面,分別于2018年3月與Microsoft開展合作、2018年12月與WirelessCar開展合作。以與Microsoft微軟為例,大眾將以微軟的Azure為基礎,聯合開發大眾汽車云,作為大眾的自動駕駛和車聯網服務平臺;按照規劃,從2020年起,每年將有超過500萬輛新大眾品牌汽車實現完全聯網。

3 生產布局:以德國和中國為MEB工廠急先鋒

3.1 傳統汽車生產布局:歐洲和亞洲是其最大市場,大眾傾向于本地化產銷

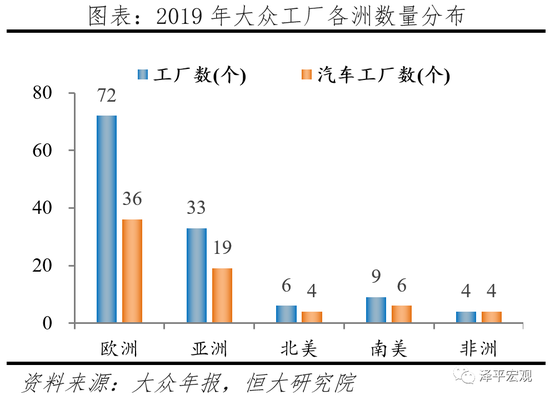

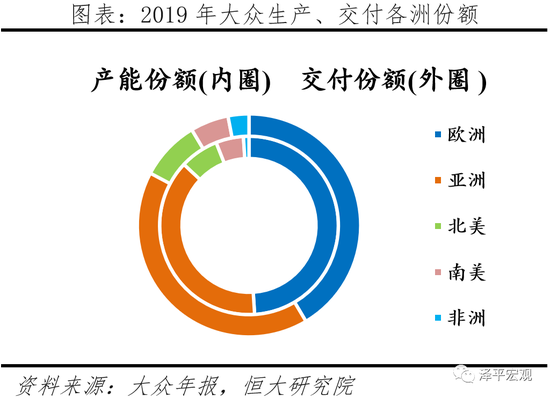

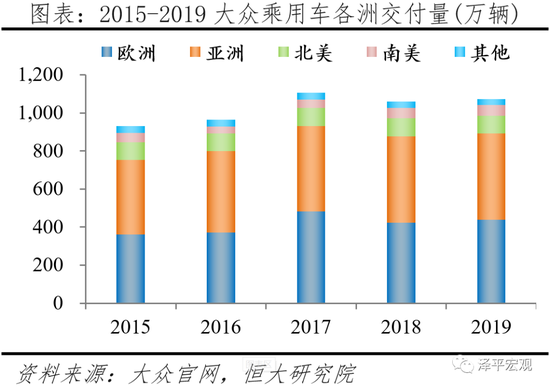

據大眾年報披露,截至2019年底,全球一共124個生產基地(汽車+零部件),其中汽車生產基地69個,分別位于歐洲(36個)、亞洲(19個)、北美(4個)、南美(6個)、非洲(4個)。據大眾年報披露,2019年大眾共生產1182.3萬輛車,歐洲、亞洲、北美、南美、非洲產量份額分別為49%、38%、7%、5%、1%;2019年大眾共交付1097.5萬輛車,歐洲、亞洲、北美、南美、非洲產量份額分別為41%、41%、9%、6%、3%;從產銷量來看,歐洲和亞洲(主要是中國)是其主要市場,且大眾傾向于本地化產銷。

3.2 純電動汽車生產布局:到2022年底建設8個MEB工廠,德國和中國工廠建設早、產能大

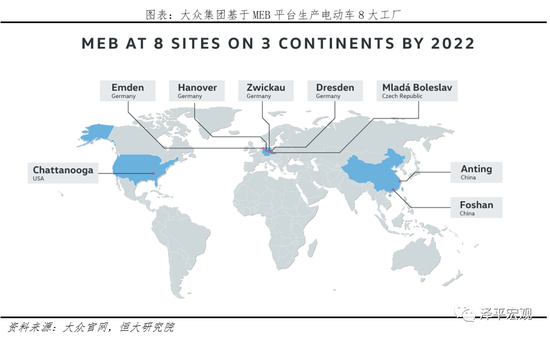

2019年大眾官宣,未來5年(2020-2014)將投資330億歐元用于電動化;MEB工廠建設是其主要投入,光美國Chattanooga一家MEB純電動工廠就投資6.9億歐元。大眾投資MEB平臺純電動汽車工廠,主要原因有兩個:1)大眾最終目標是純電動汽車(2019年11月,大眾高層再次強調,混動是傳統汽車技術的延續,屬于過渡性產品,混動不能代替純電,大眾最終目標仍然是純電動車);2)純電動汽車平臺與傳統車平臺差距較大,不能完全匹配。據大眾2019年報披露,到2022年底,將在全球建設8個基于MEB平臺的純電動車生產基地,其中德國4個、中國2個、美國1個、捷克1個(各工廠產能規劃如下表所示)。德國茨維考工廠大眾第一個投產的MEB基地,投產于2019年,且規劃產能最大達33萬/年,大眾首款基于MEB平臺的純電動車型ID.3車型即在該工廠生產。中國安亭(上海大眾)和佛山(一汽大眾)預計2020年投產,規劃產能各30萬輛/年,ID.3車型在安亭工廠生產。德國和中國的MEB工廠最為重要,不僅投產早、而且規劃產能高;主要原因在于歐洲和中國是大眾最大的兩個市場。

4 產品布局:因地制宜、從低端到高端,推出純電動車型

截至2019年底,大眾集團含有12個子品牌,分別為:大眾(Volkswagen)、奧迪(Audi)、西雅特(Seat)、斯柯達(Skoda)、保時捷(Porsche)、賓利(Bentley)、蘭博基尼(Lamborghini)、布加迪(Bugatti)、杜卡迪(DUCATI)、曼恩(Man)、斯堪尼亞(Scania)、大眾商用車(Commercial Vehicles);其中Man和Scania以重卡為主,Commercial Vehicles以巴士為主,DUCATI是摩托車品牌,其余8個是乘用車品牌。據大眾年報披露,2019年大眾汽車總銷售1095.6萬輛,其中大眾商用車、曼恩、斯堪尼亞分別銷售45.6、14.3、10.1萬輛,三個商用車品牌合計占總銷量比例6.4%,比例很小,故本章我們重點討論大眾乘用車電動化轉型布局。

4.1 分品牌:從低端到高端,以大眾、奧迪、斯柯達、西雅特為前鋒

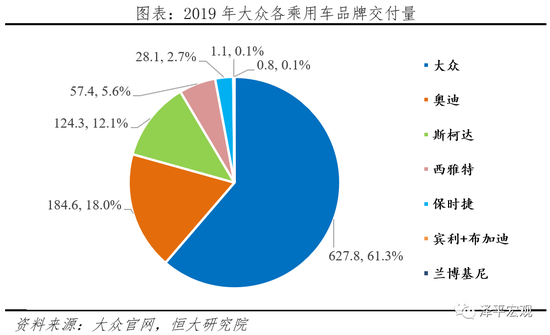

據大眾官網披露,2019年乘用車品牌大眾、奧迪、斯柯達、西雅特、保時捷、賓利+布加迪、蘭博基尼交付量分別為627.8、184.6、124.3、57.4、28.1、1.1、0.8萬輛,對應占比61.3%、18.0%、12.1%、5.6%、2.7%、0.1%、0.1%,大眾、奧迪、斯柯達、西雅合計占比97.0%。

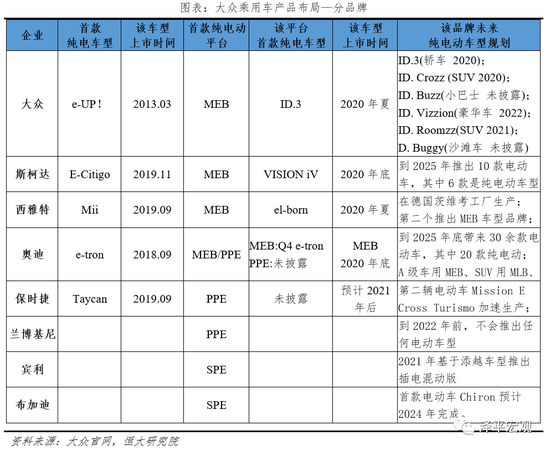

大眾官網對旗下8個乘用車品牌的電動化轉型目標都有披露,詳細如下表所示。第一階段,主要是推出基于MEB平臺的大眾、奧迪、斯柯達、西雅特四個品牌電動車型,預期于2020年推出。第二階段,推出基于PPE平臺的奧迪(高端)、保時捷,預期在2022年左右。第三階段,新推出基于SPE平臺打造的賓利、布加迪純電動車型,預計在2025年左右。整體而言,大眾產品推出是基于純電動平臺開發節奏,采用由低端到高端策略。

4.2 分市場:因地制宜、市場導向,歐洲、中國、美國以不同車型為前鋒

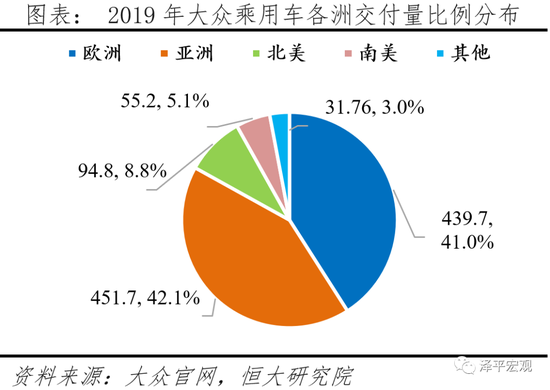

據大眾年報統計,2017、2018、2019年分別交付1104.92、1060.10、1073.24萬輛,銷量基本穩定在1000-1100萬輛之間;其中2019年歐洲、亞洲、北美洲、南美洲分別交付439.74、451.74 、94.83、55.1、31.76萬輛,對應占比41.0%、42.1%、8.8%、5.1%;歐亞是其主要市場。

4.2.1 歐洲市場:緊湊型轎車ID.3為首款歐洲上市MEB車型

大眾并未系統性披露歐洲市場電動車的戰略規劃,關于歐洲市場產品布局比較明確的是:1)ID.3(緊湊型轎車)將是大眾在歐洲推出的首款基于MEB平臺純電動車型,將于2020年夏在歐洲上市;2)ID.Crozz (SUV)是其第二款基于MEB平臺在歐洲上市的純電動車型,將于2020年底在歐洲上市。

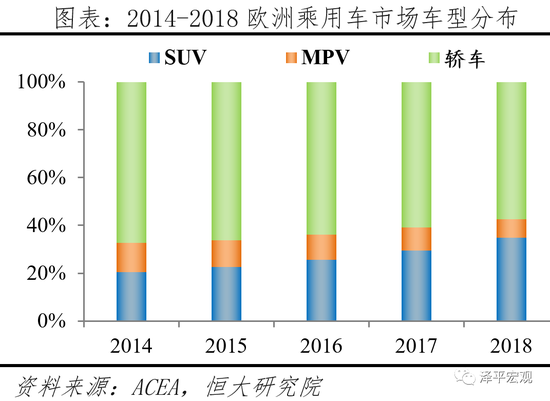

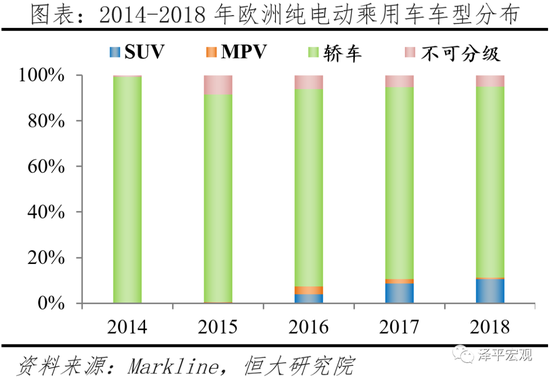

歐洲作為集團大本營,也是其全球兩大主要市場之一,大眾自然重視異常。大眾以緊湊型ID.3作為首款車型,主要是考慮到歐洲消費者對緊湊型轎車的偏好。據歐洲汽車制造協會ACEA披露,2014-2018年歐洲乘用車市場中轎車的銷量占比分別為,67.28%、66.32%、63.80%、60.96%、57.47%,其中小型轎車(A+B)占轎車總銷量比例分別為46.98%、47.34%、46.85%、47.43%、49.61%。根據Markline披露,2014-2018年歐洲純電動乘用車市場中轎車的銷量占比分別為99.25%、90.89%、86.50%、84.25%、83.87%。無論是傳統車還是純電動乘用車市場,轎車都是市場消費主流。

4.2.2 亞洲市場:聚焦中國,首款MEB純電動車型選擇SUV

據大眾年報披露,2019年大眾集團在亞洲交付451.74萬輛乘用車,其中中國、日本、印度分別交付422.88、7.93、5.15萬輛(四舍五入有一定差異),中國交付量占大眾亞洲交付量93.61%、全球交付量39.40%,是其最大的市場。大眾對中國重視異常,2019年10月31日,大眾披露在中國的電動化轉型戰略:1)2020年在中國交付約30萬輛電動車,2025年之前當年電動車交付量突破100萬輛;2)到2023年底,在中國推出10款基于MEB平臺的純電動車型;3)2020年在中國推出首款ID家族SUV車型ID.4(車展名稱ID.Next)。

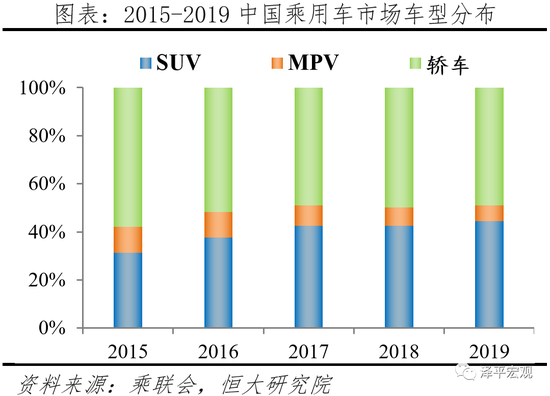

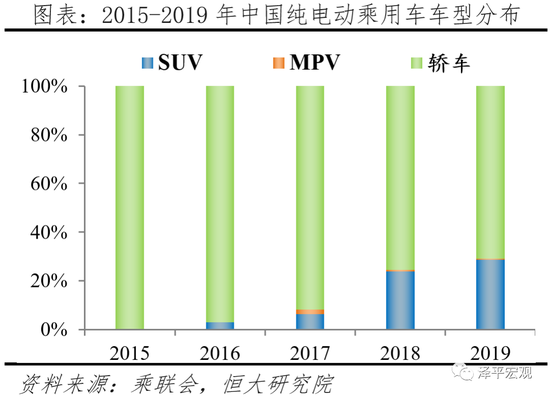

值得注意的是,與歐洲市場以ID.3 轎車作為首款車型不同,大眾在中國以SUV作為首款MEB車型,主要是為了迎合中國車主SUV消費偏好。據乘聯會披露,我國SUV乘用車銷量占比從2015年31.2%迅速提升2019年44.4%,純電動乘用車市場SUV車型銷量占比從2015年0%迅速提升到2019年28.7%,SUV在我國純電動車市場持續滲透。

4.2.3 北美市場:聚焦美國,以SUV、廂型車作為前鋒

2019年大眾集團在北美洲交付94.83萬輛乘用車,其中美國、墨西哥、加拿大分別交付65.42、18.19、11.22萬輛;其中美國交付量占大眾北美洲交付量68.99%,大眾全球交付量6.10%。雖然美國市場交付量占比并不大,但是由于其在全球地位的特殊性,該市場亦不可忽視。大眾在美國產品采用本地化生產策略,2019年1月14日,大眾宣布投資8億美元用于擴建美國田納西州的Chattanooga工廠,從2022年起,將其作為大眾北美的純電動車(EV)生產基地。根據大眾規劃:1)ID.Crozz(SUV)將成為其基于MEB平臺,在美國上市的首款純電動車型;2)ID.BUZZ(廂型車)將成為第二款基于MEB平臺在美上市車型。

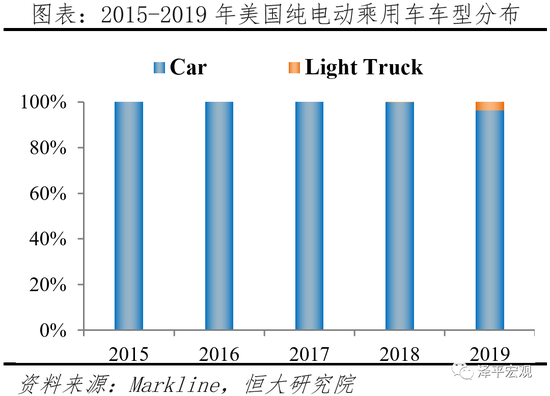

與歐洲和亞洲汽車市場不同的是,美國對于Light truck(包括廂型車、小巴士、皮卡等)情有獨鐘。根據Markline統計,2015-2019年美國傳統燃油車市場中,Light truck的占比分別為54.56%、58.40%、61.93%、65.91%、68.41%,其中2019年美國傳統燃油車市場Car、Light Truck、Medium Truck、Heavy Truck 分別占比28.59%、68.41%、1.43%、1.57%。有意思的是,美國純電動乘用車市場基本都是轎車,2019年Car、Light Truck分別占比96.31%、3.69%,主要原因是美國純電動乘用車市場基本被特斯拉完全壟斷。

5 配套布局:建設全場景充電體系,采取線上、線下無縫銜接新零售策略

電動車的推廣,需要配套同步支持。大眾在進行電動化轉型時,對電動車的配套建設也不遺余力,主要集中在充電配套和銷售配套兩個方面。

5.1 充電配套:高速公路、工作、公共、家用四種充電場景皆有布局

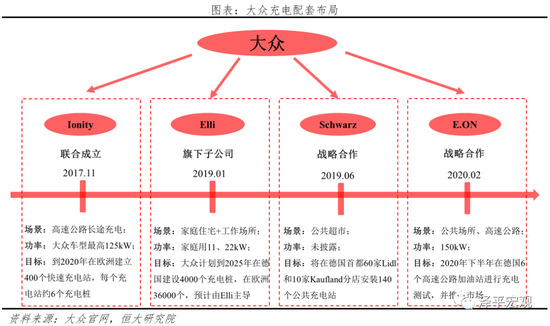

大眾自己研究發現,高速公路、工作場所、公共場所、家庭住宅四個場景的充電行為占比分別為:5%、20%、25%、50%。針對這四種場景,大眾都有進行充電布局。2017年11月,大眾與寶馬、奔馳、福特聯合成立Ionity公司,布局高速公路長途充電領域,計劃到2020年在歐洲建設400個快充站,預計2400個充電樁。2019年1月,大眾成立子公司Elli,布局家庭住宅和工作場所充電需求,預計成為大眾2025年歐洲建設36000個充電樁的實施主體。2019年6月,大眾與Schwarz達成戰略合作布局公共場所充電,將在德國首都Schwarz旗下60家Lidl和10家Kaufland分店安裝140個公共充電站,優先供大眾“WeShare車隊”使用。2020年2月,大眾與E.ON合作布局公共場所和高速公路充電場景,計劃2020下半年在德國高速公路旁試運行6個快速充電站。

5.2 銷售配套:拓展直銷,線上、線下無縫銜接,經銷商成顧問

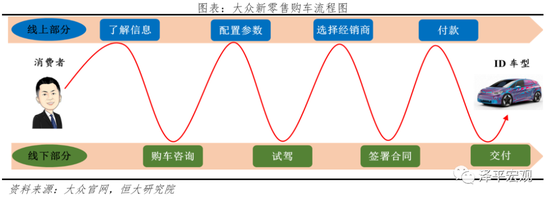

2020年5月20日,大眾宣布針對ID家族純電動車與德國所有的經銷商達成了新的銷售協議。根據新協議,德國消費者購車流程如下圖所示。消費者首先自己在線上了解車輛信息,然后線下去4S店實體咨詢,之后配置參數、試駕車輛、選擇經銷商、簽署購車合同、付款、提車。其中了解信息、配置參數、選擇經銷商、付款是線上完成,另外四個是線下完成,實現線上和線下的無縫對接。

新的銷售協議帶來了三點變化,1)經銷商職責:變成銷售顧問,通過提供咨詢、試駕、協助購車等服務,收取大眾汽車的傭金;2)銷售方式:從線下經銷,變成線上直銷、線下體驗這種模式;3)銷售價格:新的銷售協議,價格由大眾官方指定,不用線下協商價格。電動車由于售后市場沒有燃油車大,實際中經銷商更有動力推薦消費者購買傳統燃油車;而大眾通過與經銷商簽署新零售協議,由大眾單方面承擔庫存、車輛展示等成本,經銷商成本和風險大大降低,推薦電動車意愿更加強烈。

6 展望與建議

6.1 大眾電動化轉型核心優勢:體系成熟、底蘊深厚、規模龐大

體系成熟、底蘊深厚、規模龐大是大眾集團電動化轉型的三大優勢。

1)體系成熟:成立于1937年的大眾,先后經歷了第二次世界大戰(1937-1945年)、東西德對立(1949-1990)、三次石油危機(1973-1989)、歐洲貨幣危機(1992-1993)、次貸危機(2008)、歐債危機(2010-2012)、“柴油門”(2015-至今)等重大歷史事件,依然屹立不倒,并連續多年占據全球汽車銷量榜首。其應變能力和生命力已得到充分證明,公司的管理和運營體系經過歷史的洗禮已趨于成熟,幾乎變得無懈可擊。在這次電動化轉型中,大眾步步為營、環環相扣,在技術、生產、產品、配套方面都有節奏、有針對性的布局。如技術端電動平臺、電池皆采用“三步走”戰略、生產以歐洲和德國為先鋒、產品因地制宜,中美歐分別以SUV、皮卡、緊湊型車打頭陣;重點先突破標準件,如MEB電動化平臺和軟件操作系統,以完成大規模生產目標,規模化降成本。

2)底蘊深厚:大眾有83年的歷史,積累極為深厚。據大眾官方披露,截至2019年底,大眾集團共持有12個汽車品牌,124個生產基地、產品銷售分布135個國家,低中高全覆蓋350余款車型、年新增專利7614件,持有總資產2235.36億歐元(約1.75萬億元);此外,據Statista統計,2019年大眾僅在中國經銷商就高達3400個;Brand Finance發布的“2019全球最有價值的100個汽車品牌”排行榜中,前10名大眾集團占有3個,分別是大眾(第3)、保時捷(第5)、奧迪(第7)。無論是在資產、技術、產品、品牌、產銷網絡、供應鏈配套等方面大眾集團都有著深厚的積累。

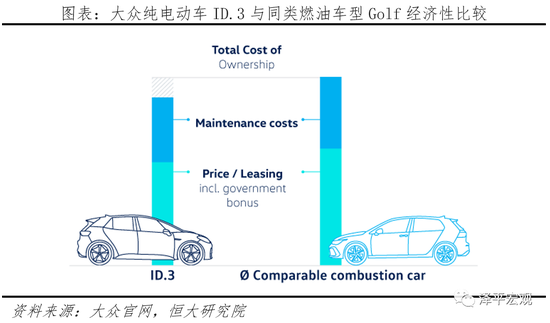

3)規模龐大:據大眾年報披露,2019年大眾集團銷售1095.6萬輛汽車、實現806.2億歐元收入;而根據大眾電動車轉型規劃,預計2020-2024年投資330億歐元用于電動化,到2020、2023年分別實現年100、150萬輛的生產規模、到2029年,累計推出80余款電動車車型、累計純電動車銷量突破2600萬輛。這么大的體量,最明顯的優勢就是規模化降成本,據大眾測算,基于MEB平臺的ID.3已實現全生命周期相比同類型燃油車更具經濟性。

6.2 大眾電動化轉型相關影響:以歐洲為突破點,德系車企全球新能源汽車市場份額提升,自建電池工廠或成趨勢

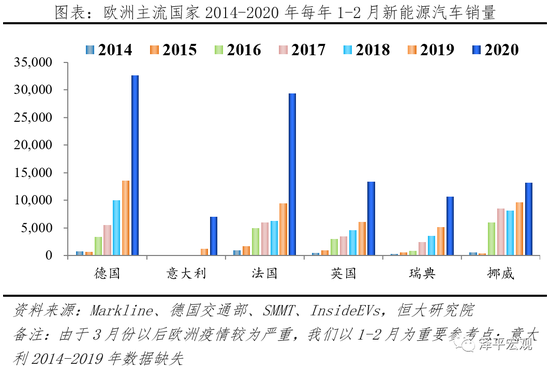

1)市場格局:全球新能源汽車市場,以歐洲為突破點,德系車企份額預計快速增長。2019年歐盟史上最嚴碳排放標準成最強助推劑,各車企巨頭加快電動化布局,2020年以來歐洲市場電動車銷量呈現井噴式增長,在政策和市場雙重驅動下,先發者具有巨大的領先優勢。中國新能源汽車市場,SUV首先承受沖擊,中長期全細分市場競爭加劇。本土造車新勢力紛紛以純電動SUV作為首款車型,集中在2018-2020年上市;與此同時,特斯拉 Model Y和大眾 ID.Next(車展名稱)皆為SUV車型,也將在2020年在華銷售,參與這場SUV車型競爭。此外,與特斯拉不同的是,大眾集團有8個乘用車子品牌,高中低端市場全覆蓋;根據大眾規劃,到2030年旗下所有車型均推出至少一款純電動車型;預計將全面沖擊中國的電動車市場。

2)供應鏈格局:生態層面,競爭加劇,新能源車產業鏈配套加快,聯盟扶持同一電池企業或自建電池工廠預計成為產業趨勢。一方面,作為世界第一大車企,其電動車投資金額大、產銷目標高、供應商數量眾多,轉型必定會加快產業競爭,亦加速產業鏈配套。另一方面,大眾電池布局采用三步走策略,以實現電池自制的終極目標,或成企業效仿對象,車企聯盟扶持一家電池巨頭(如Northvolt)、自制電池預計成為產業趨勢。技術層面,電動平臺和軟件系統更受重視。大眾電動化轉型最重要手筆在于建設8個MEB工廠和成立專門的軟件部門(預計2025年專家數量過萬);電動車平臺和軟件系統的超強兼容性和可復制性,是大規模生產的重要保障,分別解決了批量化生產的核心硬件和軟件問題。

6.3 本土新能源車企如何應對:以自主創新固本、以開放合作共贏、發揚本土特色實現差異化

在面對國外競爭時本土新能源車企可采用三個策略:

1)自主創新:打鐵還需自身硬,自身強大才能立于不敗之地。新能源汽車是汽車行業百年未有之大變局,給予本土車企彎道超車的機會,堅持以自主創新突破核心技術,是提高企業和產品競爭力的重要保障。

2)合作共贏:眾人拾柴火焰高,以開放態度、實現合作共贏。新四化浪潮下,汽車與交通、信息、能源等行業的融合度越來越高,需要各產業的協同才能實現新能源汽車行業和車企的長期健康發展;此外,面對特斯拉和大眾的強勢登陸,產業鏈上下游、車企之間相互取長補短、可以節約時間和資金,起到事半功倍的效果。

3)發揚本土特色:主場作戰,有的放矢,最適合的才是最好的產品。一方面,本土車企更熟悉中國消費習慣、售后服務等響應更加及時;另一方面,本土車企可以進行如終身質保、換電模式、電池租賃、布局出行等本土化特色,實現差異化。

(本文作者介紹:恒大集團首席經濟學家,恒大經濟研究院院長。曾擔任國務院發展研究中心宏觀部研究室副主任、國泰君安證券研究所董事總經理、首席宏觀分析師。)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。