文/新浪財(cái)經(jīng)意見領(lǐng)袖專欄作家 王涵

內(nèi)容摘要

美國時間2020年3月25日(周三)晚,美國參議院以96:0全票通過規(guī)模總計(jì)高達(dá)2萬億美元的新一輪財(cái)政刺激計(jì)劃,本周五提交眾議院投票后經(jīng)由總統(tǒng)簽字即將生效,對此我們解讀如下:

美國大規(guī)模財(cái)政刺激計(jì)劃出臺,財(cái)政對沖加碼。美國時間3月25日晚,美國參議院正式通過規(guī)模總計(jì)高達(dá)2萬億美元的新一輪財(cái)政刺激計(jì)劃。從具體內(nèi)容來看,此次財(cái)政刺激組合主要涉及企業(yè)、居民、地方政府、特定行業(yè)等多領(lǐng)域補(bǔ)助,具體包括:5000億美元企業(yè)貸款基金、3490億美元小企業(yè)援助、1500億美元州政府及地方政府補(bǔ)助、1300億美元醫(yī)院補(bǔ)助、失業(yè)救助金每周增加600美元等。

美國財(cái)政緣何也“祭出大殺器”?——其背后是美國中小企業(yè)及居民部門收入的下滑壓力。在美聯(lián)儲3月23日動用“超級火箭筒”直接向信用市場提供流動性之后,我們在點(diǎn)評中指出,其仍然難以解決的問題是美國企業(yè)及居民的收入問題(詳見《美聯(lián)儲的子彈用盡了嗎?——一文透視本輪美聯(lián)儲工具箱使用情況》)

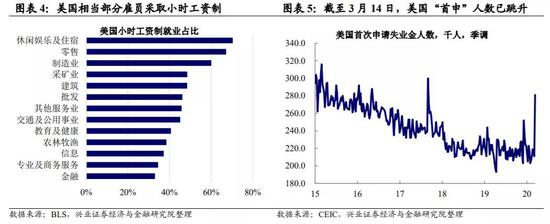

居民:小時工資制就業(yè)+資產(chǎn)依賴股價,工資及財(cái)產(chǎn)性收入雙縮水。美國就業(yè)結(jié)構(gòu)中,小時工資制雇員占比約50%,而受疫情影響較大的休閑娛樂與住宿、零售等行業(yè)中,小時工資占比超過60%。疫情下企業(yè)停產(chǎn)停工,將直接沖擊美國居民的工資性收入并推升失業(yè)率——近期美國首次申請失業(yè)金人數(shù)已明顯跳升(詳見《美國全力“抗疫”:美股的下跌結(jié)束了嗎?》)。而次貸危機(jī)后,居民資產(chǎn)對金融價格依賴上升,美股下跌沖擊下,美國居民財(cái)產(chǎn)性收入也縮水,居民資產(chǎn)負(fù)債表惡化風(fēng)險抬升。

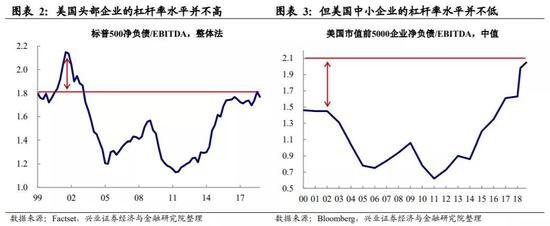

企業(yè):杠桿高且集中在中小企業(yè),企業(yè)流動性及盈利壓力雙上升。疫情將直接沖擊需求進(jìn)而影響企業(yè)利潤。而次貸危機(jī)以來,美國企業(yè)部門杠桿率快速上升,且中小企業(yè)是企業(yè)部門加杠桿的主力,其負(fù)債率已超過2000年IT泡沫崩潰前的高點(diǎn)——這意味著中小企業(yè)脆弱性將更高。此外,前期美股調(diào)整已經(jīng)引發(fā)信用債市場流動性緊張,這進(jìn)一步推升了信用市場違約風(fēng)險。。

當(dāng)前疫情以及金融市場波動對美國企業(yè)、居民收入層面的影響,是使得美國財(cái)政政策不得不出大規(guī)模刺激補(bǔ)貼計(jì)劃的主要原因。

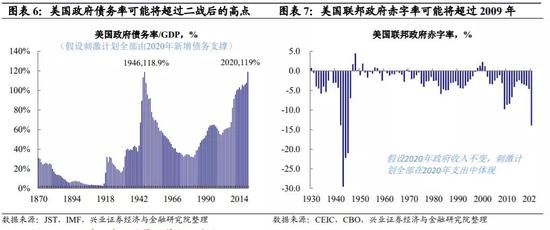

美國財(cái)政“大刺激”之后,美國政府債務(wù)率、赤字率可能都將逼近甚至超過二戰(zhàn)時的水平。參考彭博當(dāng)前對于美國2020年名義GDP增速的一致預(yù)期在3%左右,如果假設(shè)2萬億的財(cái)政刺激完全由美國新增政府債務(wù)來支撐,那么美國政府債務(wù)率將上升至119%。而歷史上來看,美國政府債務(wù)率的最高點(diǎn)在1946年(也就是二戰(zhàn)后)的118.9%。從赤字來看,如果假設(shè)2020年財(cái)政收入不變(在當(dāng)前的疫情影響下這一假設(shè)是偏樂觀的),刺激計(jì)劃全部在2020年支出中體現(xiàn),那么2020年聯(lián)邦政府赤字率可能也將達(dá)到13.9%。而2009年奧巴馬推出8000億美元財(cái)政刺激計(jì)劃之后,當(dāng)年政府赤字率為9.8%。

后續(xù)需關(guān)注這部分財(cái)政刺激的成本由誰承擔(dān)的問題。短期來看,這部分財(cái)政資金可能大概率由美聯(lián)儲的無限量QE承接。但本質(zhì)上,只要債務(wù)存在其后續(xù)的償還壓力或者利息支付壓力依然由以后的全體民眾承擔(dān)。因此中長期來看,由誰承擔(dān),將是后續(xù)需要關(guān)注的問題。

從美國國內(nèi)來看,或增加關(guān)于增稅政策爭論的風(fēng)險。從美國國內(nèi)來看,過去幾年美國的大規(guī)模減稅雖然延長了美國經(jīng)濟(jì)的復(fù)蘇,但也引發(fā)國內(nèi)的一些不滿。尤其是有觀點(diǎn)認(rèn)為,減稅政策使得美國大企業(yè)以及企業(yè)家(富人)更為受益,因此加劇了貧富差距,因此包括拜登在內(nèi)開始支持向富人征稅。而本輪美國財(cái)政大刺激,可能意味著關(guān)于稅收政策逆轉(zhuǎn)的爭論可能會大幅增加。

從對外政策來看,“禍水東引”的風(fēng)險上升。在本輪美國經(jīng)濟(jì)、金融動蕩中,美聯(lián)儲、美國財(cái)政先后動用了史無前例的刺激政策。而如果美國國內(nèi)無法消化這部分刺激的成本,其將一部分成本向外轉(zhuǎn)嫁的風(fēng)險將上升。同時,如果本輪美國政府動用“超級火箭筒”卻未“救活”經(jīng)濟(jì),這也將意味著美國政府可能正在以更快的速度透支其信用。在此背景下,美國是否會動用其他非經(jīng)濟(jì)層面的手段來鞏固其信用或者化解國內(nèi)矛盾,也存在不確定性。從這兩個角度來看,需關(guān)注后續(xù)“禍水東引”的風(fēng)險。

風(fēng)險提示:國內(nèi)外經(jīng)濟(jì)、政策形勢超預(yù)期變化。

(本文作者介紹:興業(yè)證券的首席經(jīng)濟(jì)學(xué)家、經(jīng)濟(jì)與金融研究院副院長。)

責(zé)任編輯:張文

新浪財(cái)經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場和觀點(diǎn)。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請掃描

手機(jī)閱讀請掃描

微信二維碼

微信二維碼