文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 林采宜

2019年整體信用環境將有所改善,信用溢價有望繼續下行,債市的價值挖掘機會將更多地來源于低等級信用債(AA -中票的信用利差位于歷史的75%分位數以上)。

核心觀點:

1. 2019年,中國經濟進入主動去庫存階段,下行壓力仍存。消費方面,汽車行業進入去庫存階段,與地產密切相關的家電也難有起色。投資方面,本輪制造業投資增速的高點已現,將要經歷的是企業盈利走弱以及企業去庫存階段;房地產投資面臨房屋銷量和土地成交的放緩,以及三四線城市棚改貨幣化收緊的約束;唯一有望托底經濟的只有作為逆周期調控政策的基建。

2. 受宏觀經濟的景氣度下行,以及實體融資渠道收縮和銀行風險偏好下降的影響,2018年新增企業中長期貸款、信托貸款和委托貸款累計增速呈斷崖式下滑,M1-M2剪刀差也跌入負區間。短期內企業融資需求下滑以及悲觀預期還將持續,面臨融資需求不足、融資成本偏高的問題,2019年貨幣政策將延續適度寬松節奏。

3. 從估值水平來看,未來國債收益率繼續下行的空間較為有限。10年期國債收益率位于歷史15%的分位數水平(2009年以來),且目前貨幣市場利率水平已經普遍偏低,國債收益率繼續下行的邊際條件愈加嚴苛。同時,國內市場的主要矛盾也由寬貨幣轉為寬信貸。從配置角度來看,一旦實體融資需求回暖、經濟筑底回升,股票與信用債將對利率債形成替代效應。

4. 2019年整體信用環境將有所改善,信用溢價有望繼續下行,債市的價值挖掘機會將更多地來源于低等級信用債(AA -中票的信用利差位于歷史的75%分位數以上)。當前紓困民企政策不斷出臺,推動民企融資,低等級信用債發行雖見底回暖,但信貸投放較為謹慎,寬信用環境的建立還需等待。目前經濟尚未企穩,企業的盈利水平可能將進一步惡化,部分企業面臨市場出清風險,不排除未來信用利差繼續上升的可能。2019年債市收益取決于信用風險的博弈。

一、中國經濟下行壓力仍存,貨幣環境仍將寬松

1、消費和投資增速下行是拖累經濟的兩大主因

在內外需共同回落的背景下,中國實際GDP增長率由2018年一季度的6.8%降至2018年四季度的6.4%,OECD及世界銀行預測2019年中國實際經濟增長率將分別下滑至6.3%、6.2%。從支出口徑來看,消費和投資增速下行是拖累經濟的兩大主因。2018年,消費對GDP當季同比的拉動幅度自一季度的5.3%持續下滑至四季度的4.6%。而投資在2018年四季度對GDP當季同比的拉動幅度由前三季度的2.1%降至1.3%。同時從庫存周期來看,由于需求和庫存的下滑,當前經濟正進入主動去庫存階段,經濟下行壓力仍然存在。

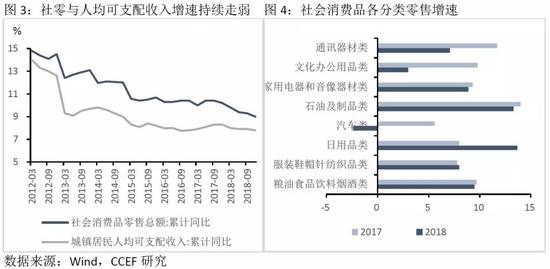

2、短期內消費回落的局面難以扭轉

2018年,社會消費品零售額增速降至9%,低于上年同期的10.2%。消費增速的下滑主要受汽車、家電、石油制品(占比約50%)等可選消費品的影響。比較2017及2018年分類消費品零售額增速,2018年汽車、家電、石油制品等必選消費品增速均出現不同程度的下降,其中汽車類零售額增速轉為負值,糧油食品、服裝、日用品必選消費品增速基本維持原狀,日用品類增速甚至出現大幅上升。2019年春節的旅游、餐飲、電影收入也均低于上年同期,反映出居民對于未來收入和經濟的悲觀預期。2018年人均可支配收入增速由2017年的8.3%降7.8%,居民收入的下滑將進一步限制居民的消費空間,消費將延續走弱態勢。

從汽車消費來看,居民收入增速下滑、信用環境收緊、汽車購置稅優惠取消以及前期基數較高等多方面因素導致2018年汽車銷量增速下降。從2018年下半年開始,汽車行業逐漸進入去庫存階段,距前期低點尚有一段距離。從家電消費來看,其走勢與房地產銷售情況密切相關,2019年房地產市場需求如果繼續低迷,家電市場的回暖基本無望。近期發改委等部門提到,2019年將出臺促進汽車、家電等消費政策,基于需求側的刺激效果在經濟下行周期內作用有限,而財政補貼力度目前尚不明確,消費對經濟的拉動難有起色。

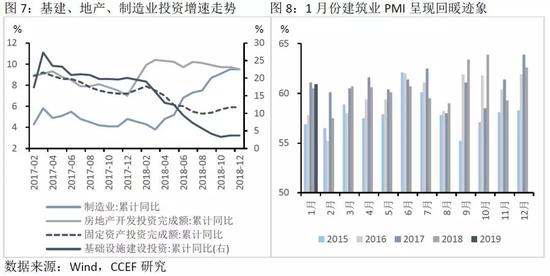

3、基建投資有望托底經濟,地產及制造業投資堪憂

2018年,因嚴監管導致的基建投資斷崖式下滑導致固定資產投資增速整體下滑,2019年基建的再次發力將成為經濟增長的新看點。資金方面,將通過專項債等方式補充基建資金來源。今年年初1.39萬億元地方政府新增債務提前下達,1月份地方債累計發行近4180億元,超過去年上半年的發債規模。同時,發改委密集批復基建項目。1月份建筑業PMI和新訂單指數呈現回暖跡象,超出去年同期水平,其中建筑業新訂單指數同比增加3個百分點至55.80%,反映出基建項目啟動對需求端的托底作用。

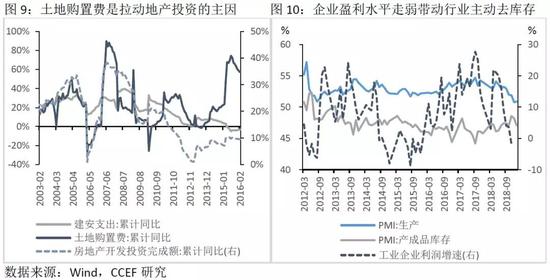

房地產投資方面,由于房企銷售端資金回流的減少以及融資環境的收緊,本輪土地購置費增速的高點已過,依靠土地購置費拉動的房地產投資將難以持續。而建安支出的增長轉負,主要受房屋新開工面積的影響,房屋銷量和土地成交的放緩,以及三四線城市棚改貨幣化的收緊將對其形成制約。雖然各地陸續出現因城施策的地產放松政策,但從穩房價的基調來看,總體上2019年房地產開發投資暫時不會出現明顯的上漲。

制造業方面,工業企業利潤增速自2018年5月開始持續下滑,12月數據已降至-1.9%,顯示出企業盈利情況的走弱。從PMI分項來看,2018年下半年生產指數開始下滑,相應的產成品庫存也逐漸抬高,自12月份開始,庫存指數連續兩月出現下降,企業開始進入主動去庫存階段,反映出對未來經濟悲觀預期程度的加深。由此可以推斷,2019年,在企業盈利走弱以及工業企業去庫存的過程中,制造業投資增速將逐步放緩。

4、實體融資需求下滑,貨幣政策延續寬松節奏

2018 年,隨著對非標等融資渠道的限制以及地方政府債務的清理,社融和信貸增量持續下行。從實體融資需求的新增企業中長期貸款、信托貸款和委托貸款來看,2018年累計增速呈斷崖式下滑,2018年12月,累計增速低至-65%。這一方面表明宏觀經濟的景氣度下行,另一方面也是實體融資渠道收縮和銀行風險偏好下降的結果。同時自2018年2月份以來,M1-M2剪刀差跌入負區間,可見企業對未來增長的悲觀預期不斷加強,更傾向于將存款定期化而不是用于補庫存或者擴大資本開支。

從實體融資成本來看,自2016年以來,金融機構一般貸款加權平均利率于四季度首次出現大幅回落,較9月下降0.28個百分點至5.91%,顯示出融資環境的逐步改善。四季度貨幣政策執行報告表明,未來貨幣政策仍將延續適度寬松的基調,進一步疏通央行政策利率向市場利率和信貸利率的傳導。

二、債市已進入下半場行情

1、短期內支撐債市上漲的基本面因素仍存

從決定債市走勢的核心因素,經濟增長和通貨膨脹來看,10年期國債收益率下行趨勢仍在。在當前消費回落、地產及制造業投資進入下行周期的背景下,2019年上半年中國經濟依然承壓,名義GDP增長放緩的同時,利率水平也會相應走低。通脹方面,CPI同比連續三個月下滑,由2018年10月的2.5%降至2019年1月的1.7%,PPI同比也跌至0.1%。通脹走低主要源于需求端的疲軟,未來一段時間內仍將持續,不再對債市上漲形成約束。

2、未來國債收益率下行空間有限

從估值水平來看,未來國債收益率繼續下行的空間較為有限。首先,經過2018年的債牛行情,貨幣政策在利率層面的放松已經走完大半程。自2018年初以來,1年期及10年期國債收益率已經下行132、76個基點至2.36%、3.15%,分別位于歷史33%和15%的分位數水平(2009年以來)。其次,R007也表明貨幣市場利率水平已經普遍偏低,留存給未來的降息空間也較小,同時,國內市場的主要矛盾也由寬貨幣轉為寬信貸。從配置角度來看,一旦實體融資需求回暖、經濟筑底回升,股票與信用債將對利率債形成替代效應。

三、2019年債市收益更多來自于信用風險的博弈

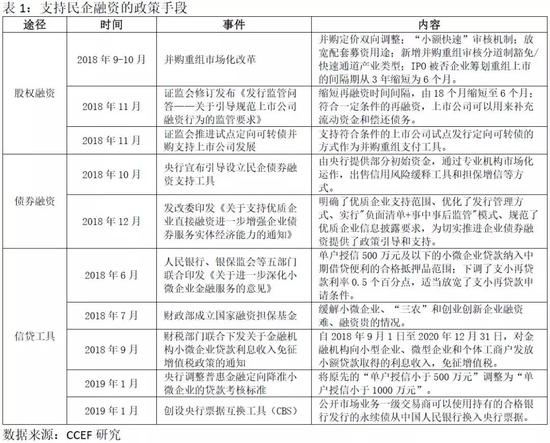

1、政策面:紓困民企,推動寬信用環境的建立

自2018年下半年以來,政府不斷通過股權融資、債權融資和信貸工具等途徑支持民企融資,推動寬信用環境的建立。當前現在制約寬信用擴張的核心問題,一是銀行非標資產由表外轉為表內的過程中,受到資本金的約束,導致信貸投放能力不足;二是經濟下行周期內,債券市場的集中違約導致銀行風險偏好下降,對中小民企的信貸投放下降,同時企業的有效信貸需求也相對較弱。2019年初永續債和CBS的創設,將有效補充銀行資本,增強銀行的信貸投放能力,而銀行風險偏好的轉向則需要經濟層面的支撐。

2、市場面:信貸投放較為謹慎,低等級信用債發行見底回暖

從信貸投放的情況來看,目前市場情緒依然較為謹慎,票據融資占人民幣貸款的比例自2018年4月以來不斷提升,2019年1月占比達16%。票據市場的火熱一方面體現出銀行信貸額度的充足,另一方面也表現為企業的有效貸款需求不足。一般而言,票據融資領先于社融增速,票據融資規模的快速增長可能暗示著新一輪寬信用周期的開啟。從企業債發行市場來看,AA及以下評級企業債發行占比在2018年7月份降至3.4%的低點之后,于2019年1月回升至10.5%,但遠低于2015年的20%-30%。

3、信用債尚存風險博弈空間

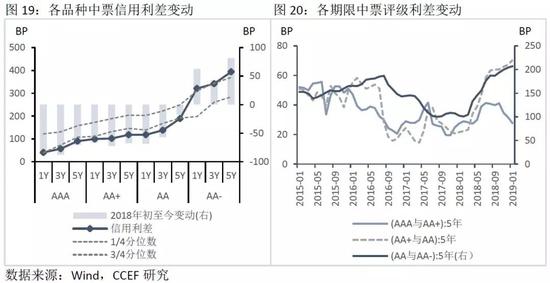

從當前政策和市場層面來看,2019年整體信用環境將有所改善,信用溢價有望繼續下行,債市的價值挖掘機會將更多地來源于低等級信用債。由于2018年以來投資者信用風險偏好的下降,當前中高等級中票信用利差已經壓縮至歷史25%分位數以下。但低等級信用利差卻在高位,以AA-中票為例,其信用利差位于目前歷史的75%分位數以上。

從評級利差來看,由于2018年爆發債券違約潮,全年共有124只信用債違約,而且76%的違約集中在民企債,以中低等級信用債為主,造成了低等級信用利差的快速上升。 目前5年期AA+與AA、AA與AA-中票的評級利差已經大幅上升至歷史高位,分別為70、205個基點。目前經濟尚未企穩,企業的盈利水平可能將進一步惡化,部分企業面臨市場出清風險,并且寬信用環境也尚未建立,不排除未來信用利差繼續上升的可能。2019年債市風險和機遇并存,信用債的甄別至關重要。

(本文作者介紹:華安基金首席經濟學家。)

責任編輯:陳鑫

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。