文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 戴志鋒、鄧美君、賈靖

4季度行業資產質量環比改善,板塊間有分化:大行、農商行保持向好的趨勢,股份行平穩,城商行下滑幅度較大。

投資摘要

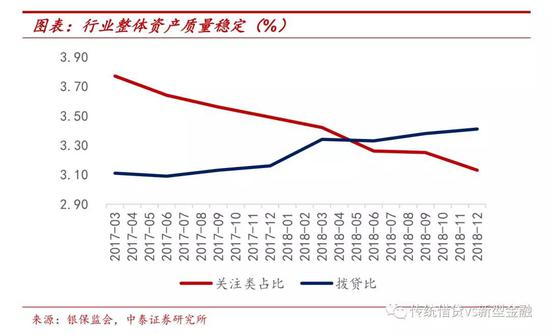

4季度行業資產質量環比改善,板塊間有分化:大行、農商行保持向好的趨勢,股份行平穩,城商行下滑幅度較大。多維度看:1、行業不良率有較大幅度的改善,環比3季度下降4bp至1.83%,預計4季度加大了對不良的核銷。2、行業安全邊際有提升,撥備覆蓋率與撥貸比均環比增加。3、行業未來不良壓力尚可,未來有可能向下遷移為不良的關注類貸款占比環比下降。

行業凈息差仍延續上行趨勢,環比上升3bp至2.18%,升幅與3季度一致,絕對值水平為2017年來最高。邊際變動貢獻預計資產端利率和結構決定因素更大,負債端主動負債付息率和存款付息率總體平穩。

4季度行業總資產與信貸增速均有放緩,預計同業資產降幅更大,信貸占比因而提升。國有行、股份行信貸增速均有放緩,同比增速保持在8.8%、13.9%;城商行、農商行則保持24、20個點的高增。信貸占比方面,國有行、城商行提升0.4個百分點至56%、43%;股份行、農商行預計加大同業資產投放,信貸占比下降0.5、0.15個百分點至55%、45%。

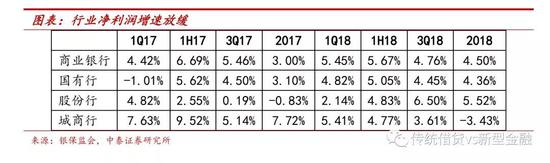

預計受撥備計提影響,行業整體凈利潤同比增速較3季度下降近0.3個百分點至4.5%。在行業息差改善,總資產增速稍放緩、信貸占比提升的背景下,預計行業整體盈利保持穩定,凈利潤增速的下滑更多是撥備計提力度的加大,因此板塊間由于資產質量壓力呈現的分化持續加大。

銀行板塊18年4季度業績穩健:資產質量平穩,不良率環比下降、安全邊際提升,未來不良壓力持續下降;盈利能力方面,息差延續向上的趨勢,總資產增速較3季度稍有放緩,但信貸占比總體提升,預計整體營收保持向上。今年1季度預計也會超市場預期,社融快增,確保銀行2019年的貸款和資產增速;凈息差取決于未來的真實需求,預計下行速度緩慢。銀行1季報業績會好于預期。看好板塊穩健收益,今年銀行所處環境:金融監管中性、總量政策弱持續、倒逼的市場化改革增加。銀行業績的穩健性會超市場預期(“弱周期”性),估值由于市場資金結構的變化而保持穩定。2019年,銀行股會帶來穩健收益。

一、行業資產質量環比改善,板塊間有分化

4季度行業資產質量環比改善,板塊間有分化:大行、農商行保持向好的趨勢,股份行平穩,城商行下滑幅度較大。多維度看:

1、行業不良率有較大幅度的改善,環比3季度下降4bp至1.83%,預計4季度加大了對不良的核銷。國有行、農商行改善幅度大于行業,國有行環比下降6bp至1.41%,不良率絕對值在行業中最低;農商行則在高位下降27bp至3.96%。股份行較為平穩,環比上升1bp至1.71%;城商行預計受區域風險更為集中影響,4季度再次環比大幅上升12bp至1.79%。

2、行業安全邊際有提升,撥備覆蓋率與撥貸比均環比增加。國有行大幅提升14個點至220%,遠高于其他板塊(絕對值上有新準則影響,大行均實施I9)。農商行在低位回升7個點至133%。股份行、城商行則環比下降3、12個百分點至187%,預計不良暴露增多,而撥備計提有放緩。

3、行業未來不良壓力尚可,未來有可能向下遷移為不良的關注類貸款占比環比下降,4季度為3.13%,環比大幅下降12bp,行業自3Q16以來持續下降。

二、凈息差向上趨勢不改

行業凈息差仍延續上行趨勢,環比上升3bp至2.18%,升幅與3季度一致,絕對值水平為2017年來最高。板塊間升幅農商行>城商行>股份行>國有行,環比上升7、4、3、2bp至3.02%、2.01%、1.92%、2.14%,邊際變動貢獻預計資產端利率和結構決定因素更大,負債端主動負債付息率和存款付息率總體平穩,絕對值水平仍是存款優勢決定,農商行高于國有行、城商行次之、股份行最低。

三、總資產增速放緩,信貸占比提升

4季度行業總資產與信貸增速均有放緩,預計同業資產降幅更大,信貸占比因而提升。國有行、股份行信貸增速均有放緩,同比增速保持在8.8%、13.9%;城商行、農商行則保持24、20個點的高增。信貸占比方面,國有行、城商行提升0.4個百分點至56%、43%;股份行、農商行預計加大同業資產投放,信貸占比下降0.5、0.15個百分點至55%、45%(信貸增速與央行金融數據有誤差,一個是本文信貸數據由不良余額和不良率測算,另一方面是央行口徑為金融機構,本文為商業銀行)。

四、行業凈利潤增速放緩

預計受撥備計提影響,行業整體凈利潤同比增速較3季度下降近0.3個百分點至4.5%。在行業息差改善,總資產增速稍放緩、信貸占比提升的背景下,預計行業整體盈利保持穩定,凈利潤增速的下滑更多是撥備計提力度的加大,因此板塊間由于資產質量壓力呈現的分化持續加大,國有行增速較3季度稍下降0.1個百分點,股份行下降1個百分點,城商行則轉為負增長。

五、投資建議

銀行板塊18年4季度業績穩健:資產質量平穩,不良率環比下降、安全邊際提升,未來不良壓力持續下降;盈利能力方面,息差延續向上的趨勢,總資產增速較3季度稍有放緩,但信貸占比總體提升,預計整體營收保持向上。今年1季度預計也會超市場預期,社融快增,確保銀行2019年的貸款和資產增速;凈息差取決于未來的真實需求,預計下行速度緩慢。銀行1季報業績會好于預期。看好板塊穩健收益,今年銀行所處環境:金融監管中性、總量政策弱持續、倒逼的市場化改革增加。銀行業績的穩健性會超市場預期(“弱周期”性),估值由于市場資金結構的變化而保持穩定。2019年,銀行股會帶來穩健收益。

(本文作者介紹:中泰證券銀行業首席,金融組組長,國家金融與發展實驗室特約研究員。)

責任編輯:楊希

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。