文/新浪財經(jīng)意見領(lǐng)袖(微信公眾號kopleader)專欄作家 任澤平

短期經(jīng)濟通縮和就業(yè)風(fēng)險上升,政策應(yīng)加強逆周期調(diào)節(jié)對沖;中長期貿(mào)易戰(zhàn)和人口危機風(fēng)險凸顯,必須全面放開計劃生育。

中國2018年四季度GDP同比6.4%,預(yù)期 6.4%,前值 6.5%。2018年GDP同比6.6%,預(yù)期 6.6%,2017年 6.8%。12月規(guī)模以上工業(yè)增加值同比 5.7%,預(yù)期 5.3%,前值 5.4%。1-12月固定資產(chǎn)投資同比 5.9%,預(yù)期 6%,前值 5.9%。1-12月社零同比 9%,預(yù)期 9%,前值 9.1%。12月社會融資規(guī)模增量1.59萬億元,前值1.52萬億元;M2同比8.1%,前值8%;新增人民幣貸款1.08萬億元,前值1.25萬億元。

1 核心觀點:通縮和就業(yè)風(fēng)險上升,中長期重視漸行漸近的人口危機,政策加強逆周期調(diào)節(jié)

從經(jīng)濟周期運行看,當(dāng)前處于:世界經(jīng)濟見頂回落、金融從去杠桿到穩(wěn)杠桿、產(chǎn)能新周期筑底、房地產(chǎn)調(diào)控下半場、主動去庫存周期、新政治周期。

我們判斷當(dāng)前經(jīng)濟處于“增速換擋”的“L型”觸底期,2019年中期將實現(xiàn)二次探底,下半年有望企穩(wěn)。近期經(jīng)濟量價齊跌,表明周期運行從滯漲轉(zhuǎn)入通縮。當(dāng)前經(jīng)濟下行,有潛在增長率下降的趨勢性因素,也有外部性、周期性和政策性因素疊加,世界經(jīng)濟見頂回落、中美貿(mào)易戰(zhàn)、金融去杠桿、財政整頓、地產(chǎn)調(diào)控、去庫存等疊加。短期通縮和就業(yè)風(fēng)險上升,中長期關(guān)注貿(mào)易戰(zhàn)和人口危機的風(fēng)險。

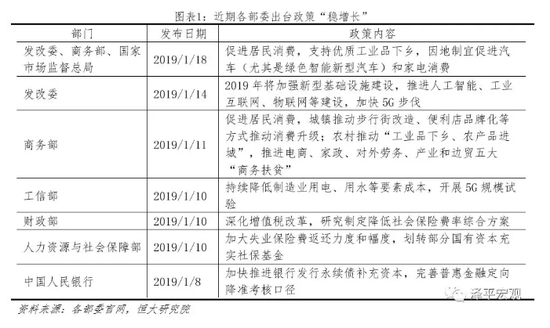

宏觀調(diào)控政策應(yīng)加強逆周期調(diào)節(jié)對沖,CPI、PPI雙降意味著企業(yè)實際利率上升,貨幣政策必須降息降準(zhǔn),金融監(jiān)管政策應(yīng)結(jié)構(gòu)性放松支持實體經(jīng)濟,減稅和基建應(yīng)雙雙發(fā)力。中央經(jīng)濟工作會議強調(diào)“強化逆周期調(diào)節(jié)”“穩(wěn)定總需求”,近期發(fā)改委、財政部、人民銀行等釋放“穩(wěn)增長”信號,政策持續(xù)轉(zhuǎn)暖。未來宏觀政策既要防止對沖不及時、力度不夠,也要防止力度過大重走老路。

從12月份經(jīng)濟金融數(shù)據(jù)可以看出宏觀經(jīng)濟的八大特點和趨勢:

一、從世界經(jīng)濟周期看,美國經(jīng)濟見頂回落。隨著利率水平上升、特朗普減稅效應(yīng)衰減、貿(mào)易戰(zhàn)影響顯現(xiàn),美國房地產(chǎn)周期和庫存周期均開始回落。但美國經(jīng)濟基本面仍健康,杠桿率總體可控。受外需放緩、量化寬松退出及政治不確定性上升等因素影響,歐盟經(jīng)濟景氣指數(shù)和消費者信心指數(shù)持續(xù)下行。新興經(jīng)濟體表現(xiàn)分化。伴隨上半年美歐貨幣政策繼續(xù)收緊、中美去庫存壓制大宗商品需求及價格,資源型新興經(jīng)濟體增速承壓,而貿(mào)易摩擦引發(fā)的全球產(chǎn)業(yè)鏈轉(zhuǎn)移,將使越南等部分生產(chǎn)型新興經(jīng)濟體受益。

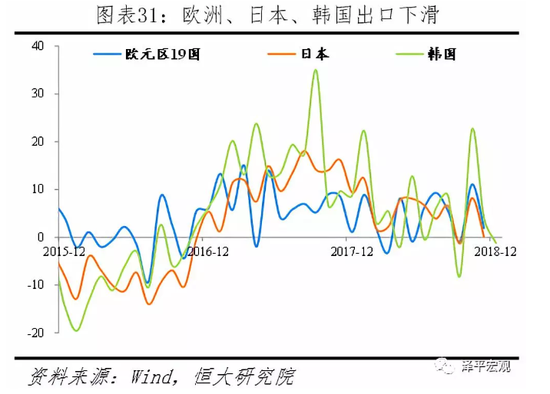

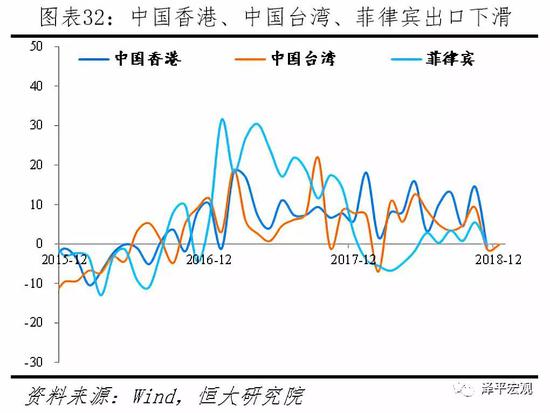

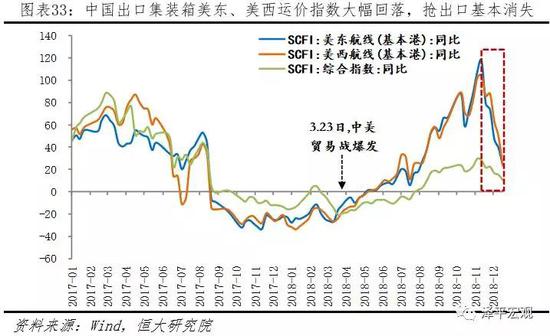

二、受全球經(jīng)濟放緩和貿(mào)易戰(zhàn)影響,中國新出口訂單創(chuàng)3年新低,形勢嚴(yán)峻。1)全球經(jīng)濟放緩。12月全球制造業(yè)PMI為51.5%,連續(xù)8個月下滑,處于2016年10月以來的低點。2)美對華加征關(guān)稅的效果顯現(xiàn),中國出口集裝箱發(fā)往美國的運價指數(shù)大幅回落,搶出口效應(yīng)基本消失,產(chǎn)業(yè)鏈可能轉(zhuǎn)移至越南等地。3)我國12月PMI新出口訂單指數(shù)為46.6%,連續(xù)7個月低于榮枯線,創(chuàng)三年新低。4)價格回落影響出口名義增速。歷史上,過去十年出口大幅下滑乃至負增長出現(xiàn)過兩次,第一次是2009年,由美國次貸危機導(dǎo)致;第二次是2015-2016年,由美國停止QE、美聯(lián)儲加息、美元走強、大宗商品價格下跌以及我國去庫存周期等因素共同導(dǎo)致。2019年的出口形勢與2015-2016年有相似之處。

三、從貨幣金融看,寬信用政策有所體現(xiàn),M2增速和社融經(jīng)過連續(xù)下滑均開始觸底但貨幣政策傳導(dǎo)機制仍不暢,融資形勢依然偏緊。12月新增社融1.59萬億元,較預(yù)期多增0.29萬億元,與上年同期基本持平。貸款結(jié)構(gòu)仍不理想,以短期貸款為主,但企業(yè)中長期貸款邊際改善。表外監(jiān)管仍嚴(yán),銀行資本金壓力大,風(fēng)險偏好低,表內(nèi)貸款力度不足,信用仍緊。M2增速低位略回升。未來在加大基礎(chǔ)貨幣投放的同時,結(jié)構(gòu)性放松金融監(jiān)管以加大信用派生能力支持實體經(jīng)濟。

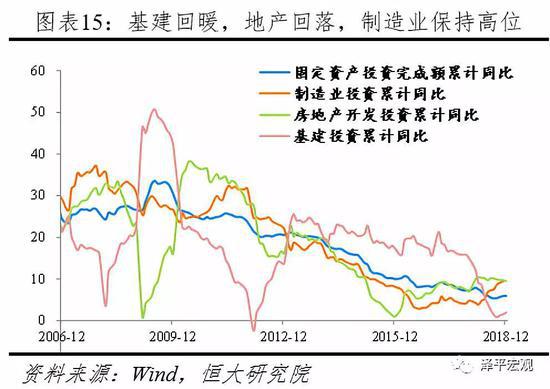

四、固定資產(chǎn)投資增速平穩(wěn),制造業(yè)投資高位趨穩(wěn),房地產(chǎn)投資回落,基建觸底回升,考慮到金融形勢仍緊和債務(wù)約束,未來投資反彈力度有限。2018年財政制約基建明顯,受“舉債終身追責(zé)”和防范化解債務(wù)風(fēng)險影響,地方政府缺乏投資的積極性與資金。隨著1213政治局會議提出“穩(wěn)投資”、“激勵干部擔(dān)當(dāng)作為”,國辦明確補短板方向并要求保障在建項目不得盲目抽貸,發(fā)改委提出鼓勵優(yōu)質(zhì)企業(yè)發(fā)債融資,貨幣金融政策未來邊際放松,基建在2019年將反彈但幅度有限。

五、地產(chǎn)銷售回落,融資形勢仍緊,房地產(chǎn)調(diào)控已至歷史最嚴(yán),未來應(yīng)適度支持剛需和改善型需求。731政治局會議以來,房地產(chǎn)市場迅速降溫,1-12月地產(chǎn)銷售面積同比1.3%,較1-11月下降0.1個百分點。新開工面積增速高位與竣工面積負增長反差較大,貸款融資負增長,表明房企搶開工加快預(yù)售回款。受銷售下滑、土地流拍增加、融資約束等影響,地產(chǎn)投資下行壓力較大,但考慮到庫存去化充分、調(diào)控不再加碼,地產(chǎn)投資仍有支撐,回落有底。

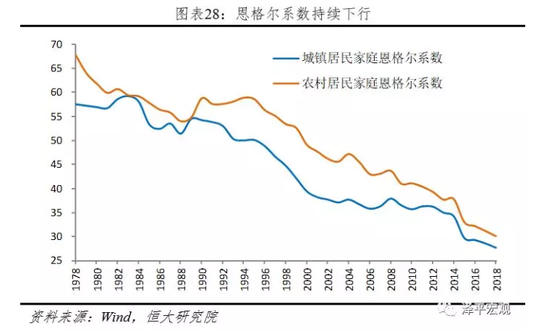

六、消費持續(xù)低迷,汽車創(chuàng)新低,恩格爾系數(shù)下降。12月社零同比名義增長8.2%,較上月回升0.1個百分點,處2003年以來的低點,汽車消費-8.5%,主要受收入下降及負債擠壓的影響,要高度關(guān)注經(jīng)濟下行背景下的就業(yè)困難和隱性失業(yè)。消費結(jié)構(gòu)升級,2018年恩格爾系數(shù)降至28.4%,服務(wù)消費占比上升為44.2%。發(fā)改委提出穩(wěn)定汽車和家電消費,個稅新政實施,但難以對沖下行力量,2019年消費增速仍將面臨下行壓力。提高居民消費需從增加高端優(yōu)質(zhì)供給、提高居民占國民收入分配的比重、減稅、加大轉(zhuǎn)移支付力度、增加財政對醫(yī)療教育養(yǎng)老等民生支出投入、縮小貧富差距等方面入手。

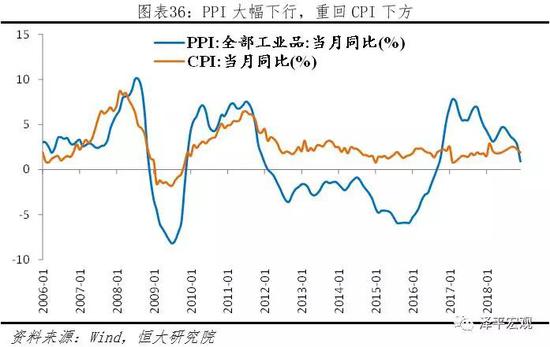

七、CPI、PPI均超預(yù)期回落,通縮風(fēng)險凸顯,企業(yè)利潤下降,實際利率上升,必須降準(zhǔn)降息。12月CPI、PPI同比1.9%、0.9%,比上月下降0.3、1.8個百分點。庫存周期進入量價齊跌的主動去庫存階段。PPI下跌帶動企業(yè)利潤下行,實際利率水平上升,降息對沖迫在眉睫。

八、中美正開展結(jié)構(gòu)性談判,但下半年存再度升級的風(fēng)險。美國兩黨對華遏制達成共識,政商各界對華態(tài)度發(fā)生根本性變化,強硬的貿(mào)易政策大概率延續(xù)。下半年中美貿(mào)易戰(zhàn)可能升級的主要原因:一是下半年美聯(lián)儲加息進入尾聲,對美國經(jīng)濟和金融市場的壓制減弱,屆時美方可承受更大的貿(mào)易戰(zhàn)沖擊;二是特朗普內(nèi)政頻繁受阻而轉(zhuǎn)向外交發(fā)力;三是總統(tǒng)大選進入初選階段,特朗普有更強的動機對華強硬。美方可能采取的策略有:制裁中國高科技新經(jīng)濟企業(yè)、提高關(guān)稅、引發(fā)中國領(lǐng)土爭端、加快推進美日歐自貿(mào)區(qū)談判。

總體判斷:短期經(jīng)濟通縮和就業(yè)風(fēng)險上升,政策應(yīng)加強逆周期調(diào)節(jié)對沖;中長期貿(mào)易戰(zhàn)和人口危機風(fēng)險凸顯,必須全面放開計劃生育。

建議:

1)2019年還應(yīng)不少于3次降準(zhǔn)。在1月初降準(zhǔn)后,中國大型、中小型存款類金融機構(gòu)存準(zhǔn)率依然高達13.5%和11.5%,降準(zhǔn)空間較大。

2)利率市場化下,建議2019年通過下調(diào)政策利率(OMO、MLF利率)的方式降息。7天OMO(現(xiàn)為2.55%)與1年期MLF(現(xiàn)為3.3%)操作利率較歷史低點均存在30bp的靈活調(diào)整空間。

3)建議金融監(jiān)管政策從“一刀切”到結(jié)構(gòu)性寬信用,支持實體經(jīng)濟發(fā)債、地方基建、剛需和改善型購房需求、激活股票市場等。非標(biāo)融資雖然增加了融資鏈條,但客觀上緩解了民企融資壓力。對影子銀行的監(jiān)管需要避免“一刀切”。同時,監(jiān)管政策積極配合,做好“寬貨幣”向“寬信用”的傳遞。

4)建議2019年財政政策更積極,平衡財政轉(zhuǎn)向功能財政,建議上調(diào)赤字率和專項債發(fā)行規(guī)模,支持減稅和基建,減稅優(yōu)于基建。首先,財政理念上從平衡財政轉(zhuǎn)向功能財政,在宏觀經(jīng)濟下行及企業(yè)負擔(dān)較重時期,發(fā)揮逆周期調(diào)節(jié)作用,擴大總需求。其次,減稅方式上,從縮減稅基式減稅轉(zhuǎn)向降低稅率的減稅,從碎片化減稅轉(zhuǎn)向一攬子推出的減稅,從政策式減稅轉(zhuǎn)向改革式減稅,從特定行業(yè)、特定主體的特惠式減稅轉(zhuǎn)向普惠式減稅;減稅稅種上,尤其是降低企業(yè)所得稅稅率(如從25%降至21%)和增值稅稅率(以增值稅稅率簡并為契機將制造業(yè)稅率16%分階段降至10%),提高減稅后企業(yè)和居民的獲得感;減稅目標(biāo)上,更加聚焦于穩(wěn)定社會預(yù)期。再次,削減民生社保之外的開支,優(yōu)化支出結(jié)構(gòu),提高財政支出效率。最后,上調(diào)赤字率至3%-3.5%,增加專項債發(fā)行至2萬億以上。

5)確立2019年為新一輪開放元年,展現(xiàn)開放自信,放開新的投資機會。面對中美貿(mào)易戰(zhàn),應(yīng)加大開放,降低關(guān)稅、放開行業(yè)投資限制、負面清單、國民待遇、加強知識產(chǎn)權(quán)保護、尊重并積極參與國際規(guī)則制定,凡是對外企開放的都要對民企開放。

6)供給側(cè)結(jié)構(gòu)性改革五大任務(wù)中,去產(chǎn)能、去庫存、去杠桿三大任務(wù)已經(jīng)基本完成,未來政策重心應(yīng)加大降成本和補短板。以六大改革為突破口,提振企業(yè)和居民信心:第一,建立高質(zhì)量發(fā)展的考核體系,鼓勵地方試點,調(diào)動地方在新一輪改革開放中的積極性。第二,堅定國企改革,不要動輒上綱上線、陷入意識形態(tài)爭論,要以市場化取向和黑貓白貓的實用主義標(biāo)準(zhǔn)衡量。第三,大力度、大規(guī)模地放活服務(wù)業(yè)。第四,大規(guī)模地降低微觀主體的成本。減稅,簡政,降低物流、土地、能源等基礎(chǔ)性成本。第五,防范化解重大風(fēng)險,促進金融回歸本源,更好地服務(wù)實體經(jīng)濟。第六,按照“房子是用來住的,不是用來炒的”定位,建立居住導(dǎo)向的新住房制度和長效機制,關(guān)鍵是人地掛鉤和金融穩(wěn)定。

2 2018年GDP增速逐季下行,創(chuàng)1991年以來新低,三產(chǎn)占比和消費貢獻持續(xù)上升

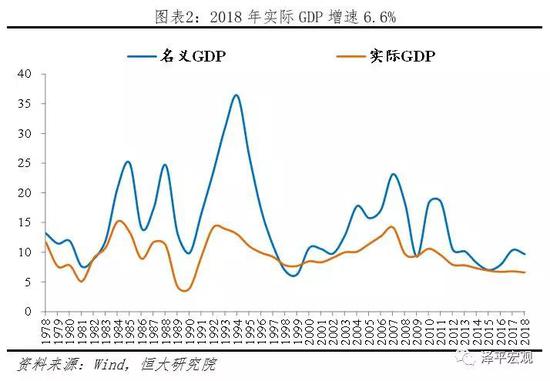

2018年中國經(jīng)濟增速創(chuàng)1991年以來新低,但仍領(lǐng)先全球,既有經(jīng)濟潛在增長率下降的“增速換擋”趨勢性因素,也有周期性、體制性和政策性因素。2018年GDP增速6.6%,創(chuàng)1991年以來新低。其中,一二三四季度增速分別為6.8%、6.7%、6.5%和6.4%,逐季下行,四季度當(dāng)季增速創(chuàng)2009年以來新低。

2018年GDP超過90萬億元,按平均匯率折算,達到13.6萬億美元,對世界經(jīng)濟增長的貢獻率接近30%,為最大貢獻者。人均GDP超過9700美元。

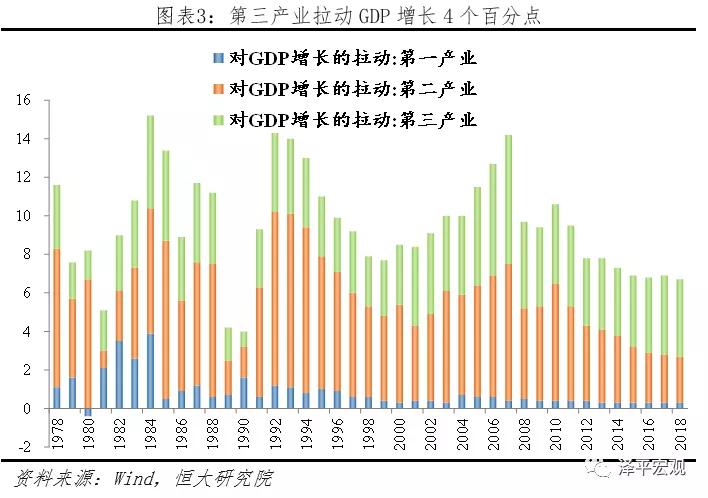

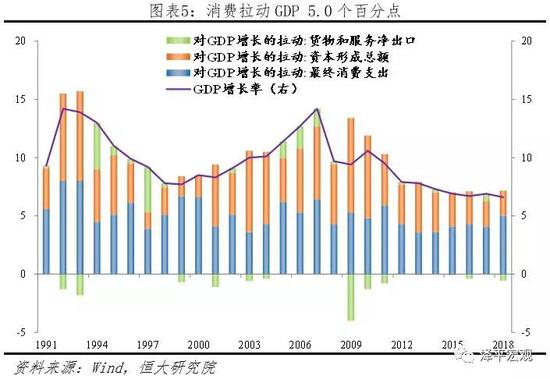

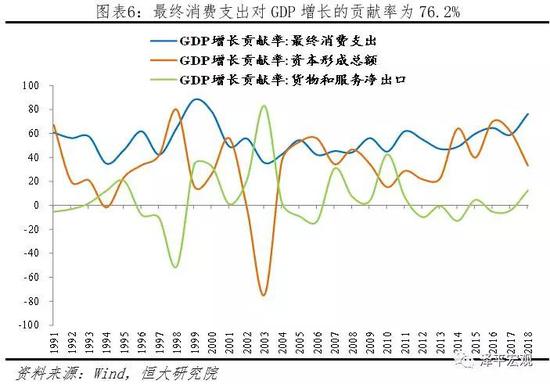

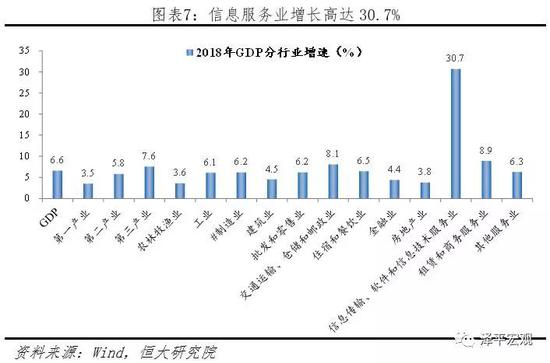

經(jīng)濟結(jié)構(gòu)繼續(xù)優(yōu)化,三產(chǎn)對經(jīng)濟的貢獻率創(chuàng)歷史新高,消費的貢獻大幅提高。從產(chǎn)業(yè)看,第一、二、三產(chǎn)業(yè)占GDP的比重分別為7.2%、40.7%和52.2%,對GDP增長的貢獻率分別為4.0%、35.8%和60.1%,較上年變化-0.9、-0.5和1.3個百分點,其中第三產(chǎn)業(yè)的貢獻率創(chuàng)歷史新高。從最終需求看,最終消費支出、資本形成總額和凈出口對GDP增長的貢獻率分別為76.2%、32.4%和-8.6%,比上年變化17.4、0.3和-17.8個百分點,分別拉動GDP 5.0、2.1和-0.6個百分點。從細分行業(yè)看,信息服務(wù)業(yè)增速遠高于其他行業(yè),2018年信息服務(wù)業(yè)增速高達30.7%,高于GDP增速24.1個百分點。

3 寬信用政策效果有所顯現(xiàn),但表外回表不暢,融資形勢依然偏緊

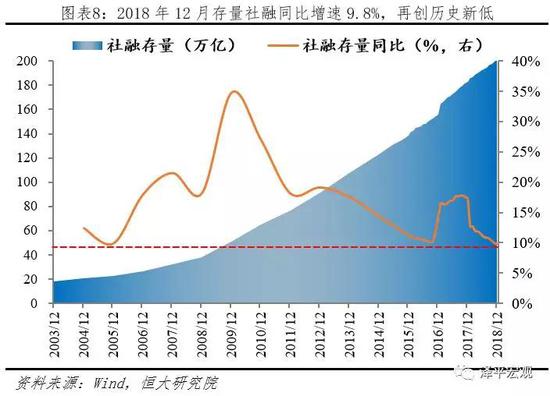

M2增速和社融見底,但實體融資形勢仍緊。12月新增社會融資規(guī)模1.59萬億元,較預(yù)期多增0.29萬億元,與上年同期基本持平。然而社融存量持續(xù)下行,12月社融同比9.8%,較11月下降0.1個百分點,連續(xù)14個月下滑,再創(chuàng)歷史新低。

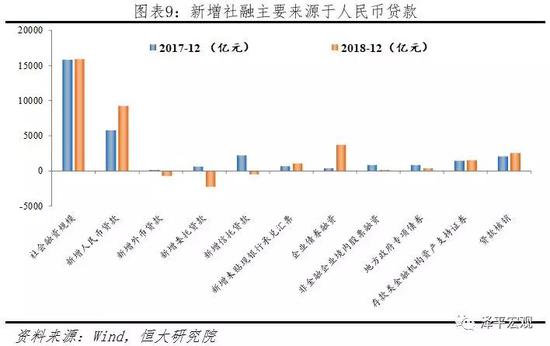

從結(jié)構(gòu)看,人民幣貸款仍為支撐社融增速主力。12月表外回表不暢,表內(nèi)人民幣貸款同比增長3500億元,表外同比減少5252億元。其中,委托貸款、信托貸款及未貼現(xiàn)銀行匯票新增額分別為-2244億元、-509億元、1024億元,較2017年同期分別增加-2845億元、-2754億元和347億元。由于年末非標(biāo)集中到期,表外融資延續(xù)縮減態(tài)勢且幅度擴大,拖累社融。但未貼現(xiàn)銀行承兌匯票邊際好轉(zhuǎn),或部分反映由于票據(jù)利率下行帶來的票據(jù)市場整體轉(zhuǎn)好,從表內(nèi)開始傳導(dǎo)至表外。債券融資、ABS及貸款核銷上升明顯,支撐新增社融超預(yù)期。伴隨前期多項支持企業(yè)債券融資措施效果有所體現(xiàn)、信用債市信心修復(fù)、市場利率下行,12月企業(yè)債券凈融資新增3703億元,同比多增3360億元,表明利率下行和政策支持可刺激企業(yè)融資需求。

前期貨幣政策滯后性影響疊加財政政策發(fā)力,M2小幅回升但仍處歷史低位。12月M2增速略有回暖至8.1%,較11月回升0.1個百分點,主要受到前期央行設(shè)立TMLF設(shè)立,提高再貸款、再貼現(xiàn)額度,以及低基數(shù)影響。此外,12月財政存款減少1.04萬億元,財政支出增加支撐M2增速。未來若M2繼續(xù)企穩(wěn),將會對企業(yè)經(jīng)營活動有所支撐。

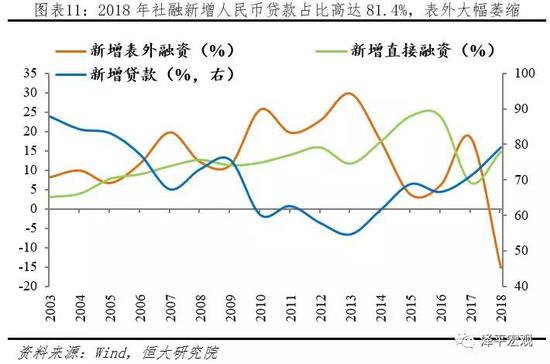

從全年社融結(jié)構(gòu)來看,表外轉(zhuǎn)表內(nèi)是趨勢,新增人民幣貸款占比81.4%,創(chuàng)2003年來新高;表外融資大幅萎縮,同比多減6.5萬億元。伴隨貨幣金融政策從寬貨幣到寬信用,預(yù)計1季度在表外低基數(shù)效應(yīng)和債券融資穩(wěn)定增長的條件下,社融增速有望迎來拐點,但非標(biāo)融資仍難有大幅回升。

4 環(huán)保限產(chǎn)放松與基建上升帶動生產(chǎn)小幅回升,高新技術(shù)生產(chǎn)高增長

12月工業(yè)增加值同比5.7%,較上月回升0.3個百分點,主要因環(huán)保邊際放松和基建回升帶動。但由于內(nèi)外需均疲軟,生產(chǎn)仍處低位。從三大門類看,采礦業(yè)成為支持生產(chǎn)回暖的主力。12月采礦業(yè)、制造業(yè)以及水電燃氣增加值同比分別增長3.6%、5.5%和9.6%,分別較11月變化1.3、-0.1、0.2個百分點。12月發(fā)電量同比6.2%,較上月大幅回升2.6個百分點。從產(chǎn)品產(chǎn)量看,水泥、玻璃等建材產(chǎn)量同比分別增長4.3%和10.2%,較上月分別提高2.7和4.4個百分點,反映基建在支撐生產(chǎn)回升。在搶出口效應(yīng)消失和外需疲軟背景下,12月出口大幅下滑,規(guī)模以上工業(yè)出口交貨值同比4.1%,較上月回落3.5個百分點。

從結(jié)構(gòu)看,新動能繼續(xù)推動高端制造保持高位,內(nèi)需疲軟致使汽車生產(chǎn)依舊負增長。此外,黑色、有色冶煉高增長印證環(huán)保放松下的采礦業(yè)高增。其中,專用設(shè)備和計算機設(shè)備制造增長10.9%和13.1%,較上月變化0.2和-0.3個百分點;黑色、有色金屬冶煉當(dāng)月增速分別為10.4%和12.8%,較上月變化-1.2和0.4個百分點。汽車制造增加值當(dāng)月同比-4.1%,全年增速一直較低,主因:車輛購置稅恢復(fù)按10%的稅率征收,取消了優(yōu)惠政策取消;居民部門高杠桿率導(dǎo)致消費擠出。

2018年規(guī)上工業(yè)增加值增長6.2%,較上年回落0.2個百分點,穩(wěn)中趨緩,高技術(shù)、新經(jīng)濟高增長。2018年高技術(shù)制造業(yè)、戰(zhàn)略性新興產(chǎn)業(yè)和裝備制造業(yè)增加值分別比上年增長11.7%、8.9%和8.1%,比工業(yè)整體快5.5、2.7和1.9個百分點。新興工業(yè)產(chǎn)品產(chǎn)量快速增長,鐵路客車、微波終端機、新能源汽車分別增長183.0%、104.5%和40.1%。

5 固投總體平穩(wěn),基建回暖,地產(chǎn)投資下滑

12月固定資產(chǎn)投資當(dāng)月同比-53.4%,比11月當(dāng)月同比下降61.2個百分點,反常的數(shù)據(jù)主要原因是統(tǒng)計局的數(shù)據(jù)調(diào)整。統(tǒng)計局根據(jù)統(tǒng)計執(zhí)法檢查和第四次全國經(jīng)濟普查單位清查結(jié)果,向下修訂2017年固定資產(chǎn)投資總額,2018年固投同樣進行調(diào)整,但調(diào)整僅修正12月數(shù)據(jù),使得單月數(shù)據(jù)較為異常。

1-12月固定資產(chǎn)投資名義同比增長5.9%,與1-11月持平,比上年同期回落1.3個百分點。

其中,基建(含水電燃氣)投資同比2.0%,較上月回升0.5個百分點,連續(xù)三個月回升;制造業(yè)投資同比9.5%,與上月持平,此前連續(xù)8個月回升;地產(chǎn)投資同比9.5%,較上月回落0.2個百分點,連續(xù)5個月回落。

從歷史數(shù)據(jù)看,M2和固定資產(chǎn)投資的相關(guān)性較強,當(dāng)前M2低位回升,預(yù)示固定資產(chǎn)投資增速開始筑底。

6 地產(chǎn)銷售回落,房企搶開工加快預(yù)售回款,關(guān)注土地流拍、融資約束

受房地產(chǎn)調(diào)控、棚改貨幣化比例降低影響,地產(chǎn)銷售逐步回落。8月份以后,房地產(chǎn)銷售快速降溫。1-12月地產(chǎn)銷售面積同比1.3%,較1-11月下降0.1個百分點,比上年回落6.4個百分點。12月地產(chǎn)銷售面積當(dāng)月同比為0.9%,較上月上升6個百分點,與年底房企促銷沖量有關(guān)。分地區(qū)看,2018年東部、中部、西部和東北地區(qū)商品房銷售面積同比分別為-5.0%、6.8%、6.9%和-4.4%,分別較1-11月變化-0.1、-1.1、0.3、0個百分點。

房企到位資金來源仍以銷售回款(居民購房的自有資金)為主,貸款同比負增長,融資壓力仍大。2018年房企到位資金同比6.4%,較1-11月回落1.2個百分點,較上年回落1.8個百分點。其中,國內(nèi)貸款同比-4.9%,個人按揭貸款同比-0.8%,自籌資金同比9.7%,定金及預(yù)收款同比13.8%。

新開工面積增速高位與竣工面積負增長反差較大,表明房企搶開工,加快預(yù)售回款。1-12月新開工面積同比上升0.4個百分點至17.2%,房企加快高周轉(zhuǎn);施工面積同比增長5.2%,較1-11月提高0.5個百分點;房屋竣工面積同比下降7.8%,下降幅度有所收窄。

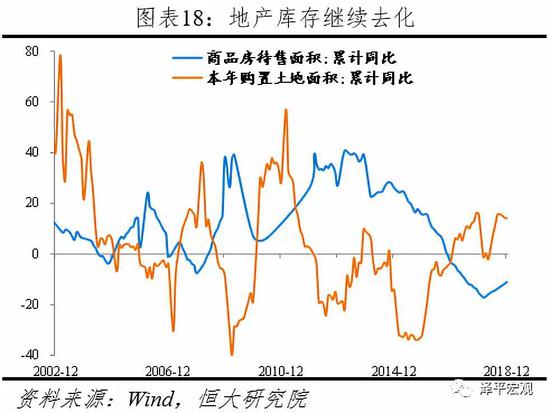

受銷售下滑、土地市場降溫、融資約束等影響,2019年地產(chǎn)投資下行壓力較大。但考慮到庫存去化充分、調(diào)控政策不再加碼,地產(chǎn)投資仍有一定支撐。2018年1-12月地產(chǎn)投資同比9.5%,較1-11月回落0.2個百分點,比2017年提高2.5個百分點。12月房地產(chǎn)投資當(dāng)月同比8.2%,較11月回落1.1個百分點,未來地產(chǎn)投資將繼續(xù)回落。第一,銷售下行拖累投資。棚改貨幣化比例下降、居民杠桿率快速攀升將導(dǎo)致地產(chǎn)銷售尤其是三四線銷售下行。第二,土地流拍增加,土地購置費增速回落將拖累地產(chǎn)投資。2018年全年流拍土地1654宗,同比55%,流拍比例4.7%,為五年新高,其中一線城市流拍15宗,同比200%,二線城市流拍375宗,同比增長172%;三四線城市土地流拍1264宗,同比增長36%。第三,房地產(chǎn)調(diào)控已至歷史最嚴(yán),不再加碼;且房地產(chǎn)去庫存任務(wù)基本完成,庫存相當(dāng)于2014年初的水平,補庫存對地產(chǎn)投資有一定支撐。2015、2016和2017年商品房銷售額同比分別為14.4%、34.8%和13.7%,銷售面積同比分別為6.5%、22.5%和7.7%,而房地產(chǎn)開發(fā)投資增速為1.0%、6.9%和7%,銷售大幅超過投資,庫存去化充分。2018年12月商品房待售面積相當(dāng)于2014年初的水平,同比從2015年初的24.4%迅速下降至2016、2017和2018年的-3.2%、-15.3%和-11%。

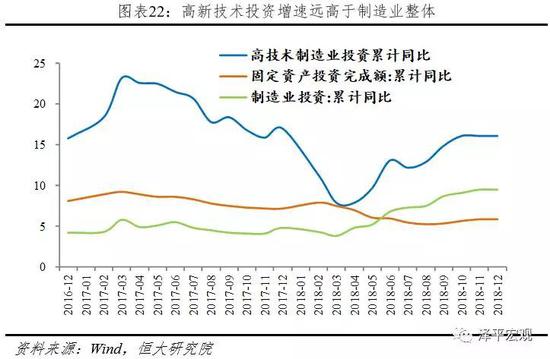

7 制造業(yè)投資高位趨穩(wěn),產(chǎn)能出清新周期驗證,但未來將受PPI、企業(yè)利潤和需求下行制約

12月制造業(yè)投資仍處于高位,高技術(shù)和裝備制造投資增速持續(xù)加快。12月制造業(yè)投資當(dāng)月同比9.5%,較上月回落3.6個百分點,但仍保持較高水平。1-12月,制造業(yè)累計投資同比9.5%,與上月持平,較上年加快4.7個百分點。其中,高技術(shù)制造業(yè)、裝備制造業(yè)投資同比分別增長16.1%和11.1%,增速分別比全部投資快6.6和1.6個百分點。中央經(jīng)濟工作會議強調(diào),“推動先進制造業(yè)和現(xiàn)代服務(wù)業(yè)深度融合,堅定不移建設(shè)制造強國”;“增強制造業(yè)技術(shù)創(chuàng)新能力”。

2018年計算機通信、專用設(shè)備制造、金屬制品投資分別同比增長16.6%、15.4%和15.4%。但是,偏下游的行業(yè)如農(nóng)副食品加工、紡織業(yè)、化學(xué)原料及制品、醫(yī)藥制造行業(yè)投資增速為0.0%、5.1%、6.0%和4.0%,增速較低。

經(jīng)過2010-2015年單邊下滑,2016-2017年制造業(yè)投資已經(jīng)觸底,但受銀行對“兩高一剩”行業(yè)限貸、環(huán)保督查、供給側(cè)去產(chǎn)能等制約,新增產(chǎn)能一直受限。產(chǎn)能新周期、設(shè)備更新等驅(qū)動2018年制造業(yè)投資超預(yù)期增長,產(chǎn)能利用率為76.5%。新周期的核心是:產(chǎn)能周期的第三個階段,產(chǎn)能出清、行業(yè)集中度提升、剩者為王、企業(yè)盈利改善、銀行不良率下降、資產(chǎn)負債表修復(fù)、為新一輪產(chǎn)能擴張蓄積能量。

未來制造業(yè)投資受PPI和盈利下行以及需求疲軟的影響可能放緩,但高技術(shù)制造投資對投資仍有支撐。一是企業(yè)的利潤領(lǐng)先投資增速約12個月,2018年以來的利潤同比放緩預(yù)示制造業(yè)投資同比將回落。PPI大降,通縮壓力上升,利潤放緩將延續(xù)。二是內(nèi)外需放緩,制造業(yè)企業(yè)缺乏擴大產(chǎn)能投資的積極性。三是2019年行政去產(chǎn)能和環(huán)保督察邊際放松,民營企業(yè)融資紓困,設(shè)備更新和高新技術(shù)投資持續(xù)等因素將使制造業(yè)投資有一定韌性。

8 基建投資觸底回升,未來“穩(wěn)投資”“財政加力提效”支撐反彈,但幅度有限

2018年基建投資整體大幅下滑,主要受財政清理整頓、嚴(yán)控地方政府隱性債務(wù)、舉債終身追責(zé)等影響,廣義財政緊張。2018年全年基建投資(不含水電燃氣)增速為3.8%,較1-11月上升0.1個百分點。考慮水電燃氣后的大口徑基建累計同比較上月回升0.5個百分點至2.0%,但遠低于上年的14.9%。12月基建(含電力)當(dāng)月同比6.5%,相比11月回升3.6個百分點,主要是電力熱力投資增長高達16%。

2019年基建在積極財政政策帶動下可能回升,但仍受地方政府債務(wù)約束。2018年四季度財政支出開始向基建相關(guān)項目傾斜,發(fā)改委加快審批項目。731政治局會議提出基建補短板,1031國辦明確補短板方向,要求保障在建項目不得盲目抽貸,1212發(fā)改委提出鼓勵優(yōu)質(zhì)企業(yè)融資補短板,1213政治局會議提出“穩(wěn)投資”、“激勵干部擔(dān)當(dāng)作為”,1221中央經(jīng)濟工作會議提出“積極財政加力提效”“較大幅度提高專項債額度”,加強人工智能、工業(yè)互聯(lián)網(wǎng)、物聯(lián)網(wǎng)等新型基礎(chǔ)設(shè)施建設(shè),加大城際交通、物流、市政基礎(chǔ)設(shè)施等投資力度,補齊農(nóng)村基礎(chǔ)設(shè)施和公共服務(wù)設(shè)施建設(shè)短板。1229全國人大授權(quán)國務(wù)院提前下達2019年地方債務(wù)新增限額1.39萬億,基建補短板積極發(fā)力。

9 社零消費增速低迷,恩格爾系數(shù)下降

12月社會消費品零售總額同比8.2%,較上月回升0.1個百分點,但仍是年內(nèi)次低點。從消費品類看,受個稅減免激勵和年底年貨購置提振,煙酒類和家具類消費回暖明顯,12月同比分別為8.4%和12.7%,較上月分別回升5.3和4.7個百分點。可選消費品頹勢明顯,化妝品類和金銀珠寶類同比分別為1.9%和2.3%,較上月分別下降2.5和3.3個百分點。汽車依舊負增長,12月當(dāng)月同比-8.5%,較上月降幅收窄0.5個百分點。

2018年社零消費創(chuàng)2003年以來新低。2018年社零同比名義增速為9%,較2017年下降1.2個百分點,實際增長6.9%。城鎮(zhèn)和鄉(xiāng)村消費分別增長8.8%和10.1%。12月社零名義增長8.2%,較上月回升0.1個百分點。汽車消費累計同比為-2.4%,是主要拖累項。社零增速低迷與居民收入增速下行、股市下跌、房貸負債過高等有關(guān)。一方面拼多多、美團外賣等火爆,另一方面高端汽車、白酒、奢侈品消費增速較高,居民消費分級,折射出經(jīng)濟下行、社會分層、流動性退潮、隱性失業(yè)。2018年,人均可支配收入名義增長和實際增長分別為8.7%和6.5%,較上年分別低0.3和0.8個百分點。

恩格爾系數(shù)下降,服務(wù)消費占比提高。全國居民恩格爾系數(shù)為28.4%,比上年下降0.9個百分點。服務(wù)性消費占居民消費比為44.2%,比上年提高1.6個百分點。網(wǎng)上零售增長23.9%,增速持續(xù)加快。

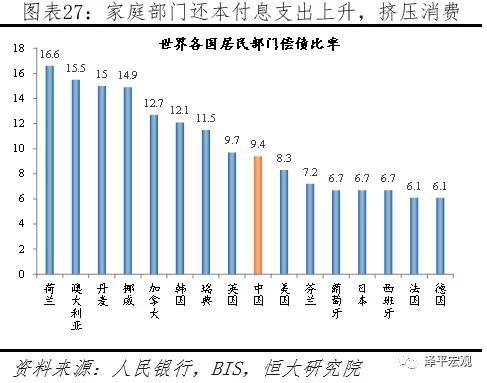

2019年消費增速仍將面臨下行壓力,主要因為收入放緩、居民杠桿率上升及地產(chǎn)相關(guān)消費下行。名義GDP增速放緩,帶動居民可支配收入和消費增速下行。近年來我國居民部門杠桿率快速上升,2018年二季度已達50.3%。根據(jù)人民銀行的測算,房貸收入比從2008年末的22.6%增至2017年末的60.5%,住戶部門債務(wù)收入比從2008年末的43.2%增加到2017年末的112.2%。2017年末,中國住戶部門償債比率,即當(dāng)年應(yīng)還本付息與住戶部門可支配收入的比值為9.4%,超過了美國的8.3%和日本的6.7%,擠壓消費。同時,2019年地產(chǎn)銷售下行,地產(chǎn)相關(guān)消費如建材、家具、裝潢類消費增速大概率回落。石油相關(guān)消費因價格難以大幅上升而拖累消費。

發(fā)改委提出穩(wěn)定汽車和家電消費,個稅減稅增加居民可支配收入,但難以對沖下行力量。從歷次刺激消費的情況看,消費需以消費能力為支撐,短期可以一定程度上帶動消費,但中期看更多是提前透支需求。新的個稅法實施,預(yù)計減少個稅約4000億,但僅能提高社零消費約0.3個百分點。提高居民消費需從增加高端優(yōu)質(zhì)供給、提高居民占國民收入分配的比重、減稅、加大轉(zhuǎn)移支付力度、增加財政對醫(yī)療教育養(yǎng)老等民生支出投入、縮小貧富差距等方面入手。

10 進出口轉(zhuǎn)負,內(nèi)外需走弱,2019年出口形勢嚴(yán)峻

12月出口大幅下降,主因是外需持續(xù)走弱以及前期貿(mào)易戰(zhàn)搶出口的透支。12月出口同比-4.4%,較上月下降8.3個百分點,創(chuàng)2017年1月以來新低。分國別看,對美、歐、日發(fā)達經(jīng)濟體出口同比均大幅下降,分別較上月下降13.3、6.3和5.8個百分點,其中對美出口同比增速為-3.5%。對中國香港、中國臺灣、印度、加拿大和澳大利亞等出口同樣大幅下降。出口大跌原因:一是前期搶出口提前透支了訂單需求;二是全球經(jīng)濟邊際下滑,外需疲軟,日本、韓國、中國香港、中國臺灣等外向型經(jīng)濟體出口同比均大幅下跌。

受內(nèi)需疲軟、大宗商品價格加速下滑的影響,進口同比大跌。12月進口同比-7.6%,較上月下降10.5個百分點,考慮到2017年12月的低基數(shù),實際下滑幅度更大。分進口產(chǎn)品看,大宗商品、機電產(chǎn)品和高新技術(shù)產(chǎn)品均大幅下降。其中,原油進口量升價跌,大豆進口量價齊跌。

2019年全球經(jīng)濟放緩,中美貿(mào)易戰(zhàn)沖擊,價格下行,出口將大幅下滑。第一,全球及美歐經(jīng)濟放緩,外需下滑。12月全球制造業(yè)PMI為51.5%,連續(xù)8個月下滑,處于2016年10月以來的低點;美國、歐洲制造業(yè)PMI分別為54.1%、51.4%,較上月下降5.2和0.4個百分點,分別為2016年12月和2016年3月以來新低。第二,美國對華加征關(guān)稅的效果顯現(xiàn),搶出口效應(yīng)基本消失,中美貿(mào)易戰(zhàn)預(yù)計在下半年可能繼續(xù)升級,產(chǎn)業(yè)鏈可能轉(zhuǎn)移至越南等地。我國12月PMI新出口訂單指數(shù)為46.6,連續(xù)7個月低于榮枯線,創(chuàng)三年新低。第三,價格回落影響出口名義增速。歷史上看,過去十年出口大幅下滑乃至負增長出現(xiàn)過兩次,第一次是2009年,由美國次貸危機導(dǎo)致;第二次是2015-2016年,由美國停止QE、美聯(lián)儲加息、美元走強、大宗商品價格下跌以及我國去庫存周期等因素共同導(dǎo)致。2019年的出口形勢與2015-2016年有相似之處。

11 從滯漲到通縮,CPI、PPI均超預(yù)期回落,企業(yè)利潤下行,實際利率上升,2019年P(guān)PI可能負增長

從庫存周期的角度,2016-2017Q2主動補庫存,復(fù)蘇;2017Q3-2018Q3滯脹;隨著內(nèi)外需收縮,2018Q3-2019年H1為主動去庫存,庫存周期正步入通縮,經(jīng)濟和物價雙降的衰退期。由于合意庫存水平低,2016-2017年2季度的此輪補庫周期力度淺、時間短,未來去庫周期對經(jīng)濟的拖累較弱。2018年三季度以來,環(huán)保限產(chǎn)邊際放松、市場預(yù)期經(jīng)濟加快下行、國際原油價格下跌等因素疊加,工業(yè)品價格下跌預(yù)期快速形成,帶動PPI下跌,2019年該趨勢將延續(xù)。此外,2018年房企高周轉(zhuǎn)搶開工,一度支撐螺紋鋼水泥等要素價格上漲,但2019年地產(chǎn)新開工和投資增速下滑帶動需求下行,拖累PPI,2019年可能負增長,經(jīng)濟從滯脹到通縮。

12月CPI同比上漲1.9%,較上月下降0.3個百分點,連續(xù)兩個月回落,且低于預(yù)期的2.1%,主要原因是國際油價大跌拖累燃料分項。CPI環(huán)比由上月下降0.3%轉(zhuǎn)為持平。其中,食品同比上漲2.5%,與上月持平;非食品價格同比1.7%,較上月回落0.4%。CPI超預(yù)期下降的最主要原因受國際油價大跌影響,CPI交通工具用燃料項環(huán)比大跌9.9%,創(chuàng)2011年以來最大單月跌幅。

12月PPI同比0.9%,較上月大幅下降1.8個百分點,創(chuàng)兩年以來新低,通縮風(fēng)險加劇。從結(jié)構(gòu)看,石油工業(yè)相關(guān)產(chǎn)業(yè)鏈以及黑色系價格下跌是PPI大幅下跌的主要原因。受國際原油價格大跌影響,石油天然氣開采業(yè)、石油煤炭及其他燃料加工業(yè)價格環(huán)比分別下降12.9%和7.6%,降幅分別比上月擴大5.4和4.3個百分點。

PPI快速下行拖累工業(yè)企業(yè)利潤,實際利率上升。1-11月工業(yè)企業(yè)利潤總額累計同比增速11.8%,較1-10月下滑1.8個百分點。預(yù)計12月工業(yè)企業(yè)利潤將繼續(xù)下行。由于國企集中于上游行業(yè),PPI下行促使國企對民企盈利的擠壓狀況緩解。1-11月份,國有企業(yè)利潤同比增長16.1%,較1-10月份下滑4.5個點,但仍保持在高位。民營企業(yè)利潤同比增長10%,小幅回升0.7個百分點。由于名義利率未能快速下降,PPI快速下行導(dǎo)致實際利率快速上升,增加企業(yè)債務(wù)負擔(dān)和償債風(fēng)險,必須加快降息予以對沖。

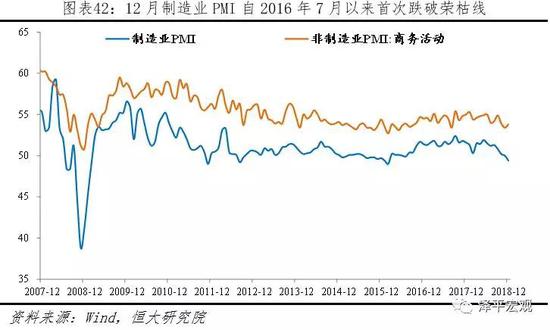

12 PMI跌破榮枯線,通縮和失業(yè)風(fēng)險凸顯

12月中國制造業(yè)PMI為49.4%,跌破榮枯線,為2016年7月以來首次,創(chuàng)2016年3月以來新低,拖累力量主要是生產(chǎn)、新訂單、采購量和價格指數(shù)。生產(chǎn)端,PMI生產(chǎn)指數(shù)50.8%,較上月下滑1.1個百分點,連續(xù)7個月下滑。需求端,新訂單指數(shù)為49.7%,較上月下跌0.7個百分點,為2016年2月以來的低點。新出口訂單指數(shù)46.6%,較上月下滑0.4個百分點,已是連續(xù)7個月低于臨界點,創(chuàng)三年新低,說明外需走弱。12月企業(yè)繼續(xù)主動去庫存,原材料、產(chǎn)成品庫存指數(shù)分別為47.1%、48.2%,比上月下降0.3、0.4個百分點。價格指數(shù)大幅回落,PMI主要原材料購進價格指數(shù)和出廠價格指數(shù)均降至年內(nèi)低點,分別為44.8%和43.3%,較上月回落5.5和3.1個百分點。

非制造業(yè)PMI回升,主要是基建補短板帶動建筑業(yè)生產(chǎn)活動有所加快。12月非制造業(yè)商務(wù)活動指數(shù)為53.8%,比上月回升0.4個百分點。新訂單指數(shù)為50.4%,較上月回升0.3個百分點。在基建補短板影響下建筑業(yè)保持高位,其商務(wù)活動指數(shù)為62.6%,比上月回升3.3個百分點;建筑業(yè)從業(yè)人員指數(shù)為53.5%,比上月微升0.1個百分點。建筑業(yè)新訂單指數(shù)56.5%,與上月持平,連續(xù)三個月位于56.0%以上的較高景氣區(qū)間,建筑業(yè)有望繼續(xù)保持平穩(wěn)增長。

從就業(yè)看,制造業(yè)和非制造業(yè)從業(yè)人員指數(shù)均創(chuàng)28個月新低,失業(yè)風(fēng)險加大,需高度關(guān)注高校畢業(yè)生、農(nóng)民工的就業(yè)困難,落實“穩(wěn)就業(yè)”。制造業(yè)從業(yè)人員指數(shù)自2017年3月以來一直位于榮枯線以下,2018年12月為48.0%,較上月回落0.3個百分點,創(chuàng)28個月新低;非制造業(yè)從業(yè)人員指數(shù)自2018年8月以來處于榮枯線以下,連續(xù)4個月下跌,12月為48.5%,較上月下跌0.2個百分點,創(chuàng)28個月新低。2018年底,農(nóng)民工外出就業(yè)人數(shù)同比增速0.5%,為兩年來新低。與此同時,我國城鎮(zhèn)調(diào)查失業(yè)率自7月以來持續(xù)下行,呈現(xiàn)出企業(yè)用工下降、城鎮(zhèn)居民就業(yè)回升背離的現(xiàn)象,原因在于農(nóng)民工就業(yè)減少、年關(guān)提前返鄉(xiāng),但卻未被統(tǒng)計進城鎮(zhèn)調(diào)查失業(yè)率,未來就業(yè)仍有壓力。

2019年中央機關(guān)公務(wù)員計劃錄取人數(shù)下降近五成,大學(xué)生畢業(yè)人數(shù)創(chuàng)新高,農(nóng)民工外出就業(yè)人數(shù)增速持續(xù)下行。第一,因機構(gòu)改革影響,2019年國考計劃招錄崗位為14537人,較2018年大幅下降近五成,但競爭比(審核人數(shù)/招錄人數(shù))卻大幅上升至95,創(chuàng)歷史新高;同時,2019年應(yīng)屆畢業(yè)生人數(shù)預(yù)計達到834萬人,創(chuàng)歷史新高,高校畢業(yè)生就業(yè)形勢嚴(yán)峻。第二,受中美貿(mào)易戰(zhàn)影響,搶出口基本結(jié)束,后續(xù)新出口訂單大幅下滑。基建增速觸底反彈,但是房地產(chǎn)投資高位回落,不足以承接全部轉(zhuǎn)移就業(yè),部分農(nóng)民工提前返鄉(xiāng)。第三,前期金融去杠桿、房地產(chǎn)嚴(yán)厲調(diào)控,金融、互聯(lián)網(wǎng)、房地產(chǎn)行業(yè)影響較大,裁員、降薪、退租等現(xiàn)象出現(xiàn)。

13 人口紅利消退:出生率創(chuàng)1949年以來新低,老齡化加快,亟需全面放開生育

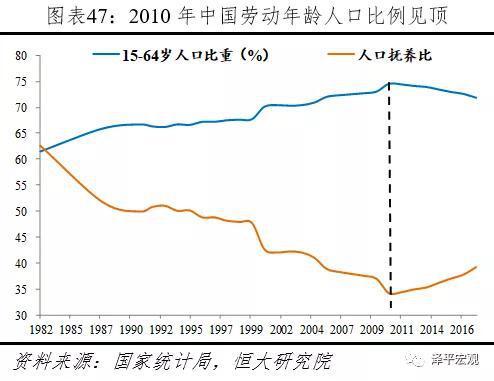

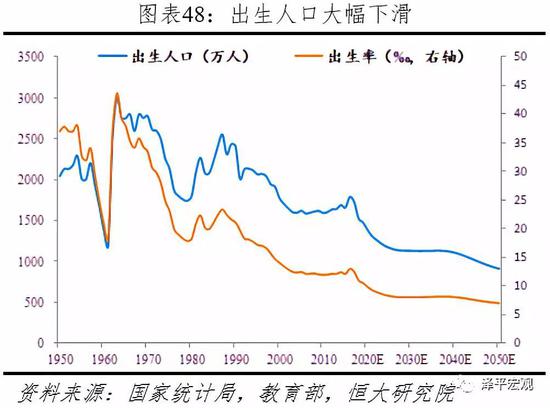

人口長周期向下,2010年中國勞動年齡人口比例見頂、人口紅利提前消失,2018年中國出生人口創(chuàng)新低,中國人口峰值臨近見頂,少子化和老齡化問題日益嚴(yán)峻。人是經(jīng)濟社會發(fā)展的基本要素和動力,人口長周期對經(jīng)濟周期具有基礎(chǔ)性影響。長期計劃生育政策導(dǎo)致中國人口少子化和老齡化問題日益突出,2010年中國勞動年齡人口比例見頂、人口撫養(yǎng)比見底,標(biāo)志著支撐中國30多年高增長的人口數(shù)量紅利提前消失,中國面臨“未富先老”局面。隨著全面二孩政策效應(yīng)消退,2018年出生人口僅1523萬,較2017年大幅下降200萬,出生率降至10.94‰,幾乎均為1949年以來新低。在當(dāng)前生育趨勢下,中國人口將于2024年前后見頂,2030年出生人口將降至1100多萬。并且,中國人口老齡化速度及規(guī)模前所未有,養(yǎng)老負擔(dān)日益加重。2018-2050年中國65歲及以上老人將從1.7億增至3.6億,占比將從11.9%增至26.3%。到2050年,中國人口年齡中位數(shù)將達48歲,而美國、印度分別為42.3、37.5歲。屆時中國平均每4個人中就有1個老人,全球平均每4個老人就有1個在中國。

盡管人才紅利潛力很大,但只能部分對沖漸行漸近的人口危機,全面放開并鼓勵生育刻不容緩。2018年中國普通高校畢業(yè)生數(shù)首次超過800萬,規(guī)模居全球之首,預(yù)計未來幾年仍將持續(xù)超過800萬,為中國高質(zhì)量發(fā)展提供人才紅利。根據(jù)國家統(tǒng)計局統(tǒng)計,2000-2015年中國擁有專科及以上學(xué)歷的人口占比從3.6%升至12.4%,還有較大提升空間。根據(jù)聯(lián)合國統(tǒng)計,2017年中國25歲及以上人口平均受教育年限僅7.8年,而美國、德國、日本分別為13.4、12.8、14.1年。但是,技術(shù)進步、人才紅利等只能部分對沖勞動力規(guī)模下降及老齡化問題,并無法解決規(guī)模龐大的“剩男”問題。從人類發(fā)展歷史看,每一次科技進步都會節(jié)約傳統(tǒng)產(chǎn)業(yè)中的勞動力使用,但又催生了新經(jīng)濟新產(chǎn)業(yè)對勞動力的需求。當(dāng)前正處于第三波嬰兒潮中后期出生人口的生育窗口期,一旦錯過,未來再想提升出生人口、改善人口結(jié)構(gòu),則將事倍功半。

(本文作者介紹:恒大集團首席經(jīng)濟學(xué)家,恒大經(jīng)濟研究院院長。曾擔(dān)任國務(wù)院發(fā)展研究中心宏觀部研究室副主任、國泰君安證券研究所董事總經(jīng)理、首席宏觀分析師。)

責(zé)任編輯:陳鑫

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

恒大集團首席經(jīng)濟學(xué)家,恒大經(jīng)濟研究院院長。曾擔(dān)任國務(wù)院發(fā)展研究中心宏觀部研究室副主任、國泰君安證券研究所董事總經(jīng)理、首席宏觀分析師。

手機閱讀請掃描

手機閱讀請掃描

微信二維碼

微信二維碼