文/新浪財經(jīng)意見領(lǐng)袖專欄(微信公眾號kopleader)專欄作家 魯政委、蔣冬英、李苗獻(xiàn)

出口方面,12月出口負(fù)增長意味著前期中美貿(mào)易摩擦疊加全球制造業(yè)放緩對我國出口讀數(shù)的負(fù)面沖擊正顯現(xiàn)。伴隨搶出口消退,出口訂單進(jìn)入“真空期”及中國春節(jié)假期來臨,第一季度出口負(fù)增長為大概率事件。

進(jìn)口方面,當(dāng)前進(jìn)口增長面臨中美貿(mào)易摩擦、全球大宗商品價格下跌及國內(nèi)需求放緩三重壓力。展望未來,中美貿(mào)易磋商或使貿(mào)易摩擦對進(jìn)口的直接負(fù)面沖擊消退,但難以扭轉(zhuǎn)大宗商品價格下跌及國內(nèi)需求放緩帶來的進(jìn)口增速放緩局面。

事件:

以美元計價,中國12月份出口同比-4.4%,前值5.4%,市場和我們的預(yù)期2.0%;進(jìn)口同比-7.6%,前值3.0%,市場預(yù)期4.5%,我們預(yù)期值8.0%;貿(mào)易順差570.6億美元,前值447.4億美元,市場預(yù)期516億美元,我們預(yù)期值446億美元。以人民幣計價,中國12月出口同比0.2%,前值10.2%,市場預(yù)期6.6%;進(jìn)口同比-3.1%,前值7.8%,市場預(yù)期12.0%;貿(mào)易順差3949.9億元,前值3060.4億元,市場預(yù)期3450億元。

評論:

一、出口:“至暗時刻”開啟

12月份出口同比增長-4.4%,低于前值9.8個百分點。出口轉(zhuǎn)負(fù)或開啟“至暗時刻”,我們預(yù)計2019年第一季度出口將大概率負(fù)增長。具體原因如下:

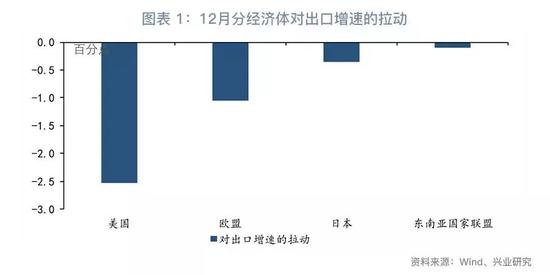

第一,中美貿(mào)易摩擦的負(fù)面沖擊正式顯現(xiàn)。2018年中美貿(mào)易摩擦加劇的負(fù)面沖擊并未體現(xiàn)在出口讀數(shù)上,反而對出口讀數(shù)具有短暫性提振效應(yīng)。但是伴隨“搶出口”效應(yīng)減弱,中國對美出口將現(xiàn)“退潮”。分國別觀察,12月中國對主要發(fā)達(dá)經(jīng)濟(jì)體出口均現(xiàn)負(fù)增長,其中對美國出口同比增長-3.5%,拉低整體出口增速2.5個百分點,參見圖表1。需要關(guān)注的是,2019年1月7日中美經(jīng)貿(mào)磋商重啟指示貿(mào)易摩擦有所緩解,但漫漫磋商路或終表現(xiàn)為“遠(yuǎn)水難解近渴”,并不能及時修復(fù)前期摩擦加劇造成的損傷。

第二,全球制造業(yè)景氣降溫,中國難“獨善其身”。

一方面,2018年12月全球摩根大通全球制造業(yè)PMI下降至51.5%,為2016年9月以來的最低值,表征全球制造業(yè)景氣周期下行;進(jìn)一步從我國主要出口目的地觀察,貿(mào)易加制造業(yè)PMI下行指示未來一個季度我國出口面臨的外部需求延續(xù)收窄態(tài)勢,參見圖表2。

另一方面,從全球貿(mào)易的晴雨表觀察,12月韓國及中國臺灣地區(qū)出口同比增速均現(xiàn)負(fù)增長,表明全球貿(mào)易進(jìn)入收縮區(qū)間,參見圖表3。

綜上,中美貿(mào)易摩擦疊加全球制造業(yè)景氣回落共同挑戰(zhàn)我國出口增速,預(yù)計第一季度出口增速將大概率維持負(fù)增長。需要注意的是,在中國對主要發(fā)達(dá)經(jīng)濟(jì)體出口增速全面轉(zhuǎn)負(fù)之時,中國對東盟地區(qū)出口增速卻保持正增長。進(jìn)一步比較中國對東盟地區(qū)出口與對東盟外地區(qū)的出口增速可知,自2018年4月以來,中國對東盟地區(qū)出口同比重現(xiàn)相對優(yōu)勢,參見圖表4。這表明,中國與東盟地區(qū)的貿(mào)易關(guān)系更為密切。那么,中國對東盟地區(qū)經(jīng)貿(mào)關(guān)系對我國出口又將有哪些影響?

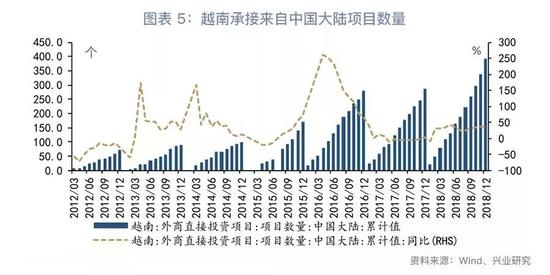

從出口總量上看,中國對東南亞出口增加伴隨著產(chǎn)業(yè)轉(zhuǎn)移活動。2018年越南承接的中國大陸外商直接投資項目數(shù)量大幅攀升,折射中美貿(mào)易摩擦加劇中國大陸低端產(chǎn)業(yè)向東南亞地區(qū)轉(zhuǎn)移,參見圖表5。對于產(chǎn)業(yè)轉(zhuǎn)出地而言:一方面,產(chǎn)業(yè)轉(zhuǎn)移加強(qiáng)了產(chǎn)業(yè)轉(zhuǎn)出與轉(zhuǎn)入地的經(jīng)貿(mào)往來,通常會帶動產(chǎn)業(yè)轉(zhuǎn)出地對轉(zhuǎn)入地出口增長;另一方面,產(chǎn)業(yè)轉(zhuǎn)出將其部分出口產(chǎn)能轉(zhuǎn)出,通常會擠出其出口總量。

從出口附加值看,中國對東南亞產(chǎn)業(yè)轉(zhuǎn)移,本質(zhì)上將中國從低附加值加工組裝的垂直分工地位解放出來,繼而為中國由低附加值生產(chǎn)向高附加值生產(chǎn)環(huán)節(jié)攀升騰出空間。

二、進(jìn)口:通縮正在逼近

12月進(jìn)口同比較前月下降10.5個百分點至-7.6%,為2016年7月以來的最低值。進(jìn)口創(chuàng)新低或折射以下信息:

第一,中美貿(mào)易摩擦的損傷是雙向的,在出口受損的同時,用于出口生產(chǎn)的原材料及零部件進(jìn)口也降放緩。具體分國別觀察,2018年12月我國自美國進(jìn)口同比下降35.8%,低于整體進(jìn)口增速28.2個百分點,參見圖表6。

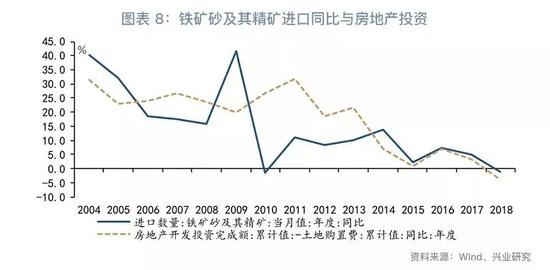

第二,量價分離來看:一方面,2018年7月以來CRB現(xiàn)貨指數(shù)同比進(jìn)入通縮區(qū)間意味這進(jìn)口讀數(shù)將受價格承壓,參見圖表7。進(jìn)口價格下降或加速PPI向通縮區(qū)間逼近。另一方面,內(nèi)需放緩帶動以鐵礦石及其精礦等原材料進(jìn)口需求下降。2018年我國基建投資與房地產(chǎn)建安投資增速放緩,進(jìn)而導(dǎo)致鐵礦石及其精礦進(jìn)口數(shù)量現(xiàn)2010年以來的首次負(fù)增長,參見圖表8。

展望未來, 一方面,伴隨中美經(jīng)貿(mào)磋商談判重啟,中國或大量增加自美進(jìn)口;另一方面,以原油為代表的大宗商品價格進(jìn)入通縮區(qū)間將從價格方面施壓進(jìn)口讀數(shù),同時國內(nèi)需求下滑或從數(shù)量方面施壓進(jìn)口讀數(shù)。綜合來看,進(jìn)口將保持下行態(tài)勢,但中國自美進(jìn)口增加對進(jìn)口具有短期托底的效應(yīng)。

(本文作者介紹:興業(yè)銀行首席經(jīng)濟(jì)學(xué)家)

責(zé)任編輯:張文

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請掃描

手機(jī)閱讀請掃描

微信二維碼

微信二維碼