文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 伍戈、宋陜珊、徐劍

隨著總需求趨緩,供給側改革的力度和節奏勢必繼續調整。去產能方面,已明令禁止“一刀切”;去庫存方面,棚改貨幣化還將減弱;去杠桿方面,杠桿率增速已觸底反彈。轉向下半場的供給側改革對未來總需求的約束有望進一步減弱。

1、供給側改革是中國宏觀經濟運行的重要主線。然而,近期該領域正發生微妙變化:去產能方面,明令禁止“一刀切”;去庫存方面,棚改貨幣化正在減弱;去杠桿方面,杠桿率增速已觸底反彈。供給側改革已轉向節奏趨緩的下半場,這將對未來經濟產生重要影響。

2、在過去總需求具有韌性的背景下,供給側改革得以大力推進。經歷兩年多的調整,相關領域已出現深刻變化:工業過剩產能初步出清,房地產庫存明顯去化,宏觀杠桿率增速降至階段性低位。這些都使得未來宏觀經濟具備一定的“輕裝上陣”條件。

3、展望未來,前期去杠桿的滯后影響使得總需求仍將繼續承壓。但去產能政策減弱有助于松綁制造業投資,庫存低位則使得房地產投資短期仍具韌性,近期去杠桿政策的邊際調整也有助于緩沖未來經濟過快下行。當然,高質量發展更取決于深層次的供給側改革。

引言

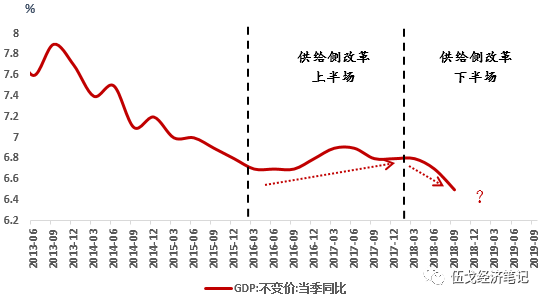

過去兩年,在總需求具有韌性的背景下,供給側改革得以大力推進,成為中國宏觀經濟運行的重要主線。然而,近期該領域正發生微妙變化:去產能方面,已明令禁止“一刀切”;去庫存方面,棚改貨幣化正在減弱;去杠桿方面,杠桿率增速已觸底反彈。種種跡象表明,經歷兩年多的調整,供給側改革似乎從大力推進的“上半場”步入節奏放緩的“下半場”,這勢必對未來經濟動能產生重大影響。

圖1:供給側改革步入下半場,未來經濟動能如何演繹?

數據來源:WIND

數據來源:WIND去產能力度趨緩

制造業投資約束放松

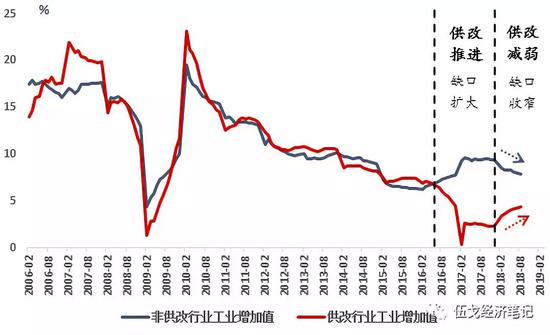

近期公布的環保政策將采暖季前后空氣質量下降的目標從“雙15%”下降為“雙3%”,并明確禁止“一刀切”式的限產。截至今年7月,鋼鐵、煤炭分別完成十三五去產能目標的90%、60%以上,未來去產能力度預計繼續減弱。供給側改革以來,鋼鐵、煤炭等供改行業的生產和產能受到抑制,與非供改行業發生明顯偏離,二者工業增加值之間的缺口大小可近似表征供給側約束的強弱。事實上,今年以來該缺口正在逐步收窄,預示著供給側約束邊際減弱。

圖2:供給側約束邊際減弱

數據來源:WIND

數據來源:WIND供給側約束減弱邊際上有利于“松綁”制造業投資。供給側改革對制造業投資產生兩方面的影響:一方面,去除過剩產能、限制供給帶來利潤抬升,對投資形成積極拉動;另一方面,嚴禁新增產能等措施則對投資擴大再生產形成約束。測算表明,過去一段時間去產能對制造業投資的約束顯著大于拉動作用,綜合壓低了制造業投資近十個百分點。隨著去產能進入下半場,制造業受到的約束將逐步減少,這在一定程度上會對未來制造業投資形成支撐。

圖3:供給側約束邊際減弱對制造業投資形成支撐

數據來源:WIND

數據來源:WIND注:圖中擬合值是指使用需求指標(包括出口、消費、房地產投資等三大方面)和利潤指標作為自變量擬合出的無供給側改革壓制的制造業投資走勢,其與真實值的走勢歷史上大體一致。但2016年以來,該擬合值與真實值之間出現顯著分化,反映了供給側改革對制造業投資的壓制作用。

庫存明顯去化

房地產投資暫具韌性

從歷史看,較低的庫存有利于支撐房地產投資的高企,且庫存去化周期對房地產投資具有六個月的領先關系。2016、2017年去庫存的覆蓋范圍廣、政策力度大,使得房地產庫存迅速回落至低位。目前的低庫存使得房地產投資在短期內仍具有一定韌性。但隨著棚改貨幣化力度的逐漸弱化及調控下的需求回落,庫存水平或將再次回升,未來房地產投資在短暫企穩后將步入下行趨勢。

圖4:庫存去化使得房地產投資暫具韌性

數據來源:WIND

數據來源:WIND注:1.此處,商品房庫存計算方法為(新開工面積-銷售面積)/ 銷售面積;2.我們使用去化周期作為庫存水平的測度指標,它指現有庫存去化所需的時間,一般去化周期較短的時候,庫存水平也相對較低。

去杠桿政策的滯后影響下

總需求回落有望得到緩沖

前期去杠桿的滯后影響使得總需求仍將繼續承壓。自2016年底開始,政策的收緊使非金融部門杠桿增速持續回落,這對國內需求的增長產生了較為明顯的抑制。但今年以來,銀行間利率水平企穩回落,去杠桿力度相對趨緩,一季度非金融部門杠桿率增速觸底抬升。當前去杠桿政策的邊際調整將使未來總需求的回落得到一定緩沖。

圖5:去杠桿政策的滯后影響下,總需求回落有望得到緩沖

來源:WIND,BIS

來源:WIND,BIS注:此處對利率進行了三月移動平均處理。

在“三去”進入下半場的同時,“一降一補”等政策措施也發生了邊際變化。例如,今明兩年將進行較大幅度的減稅,電力改革繼續深化,能源成本和物流成本等進一步降低;中西部基建投資將繼續推進,進一步補齊短板。總體來看,經歷兩年多的調整,工業過剩產能初步出清,房地產庫存明顯去化,宏觀杠桿率增速降至階段性低位。供給側改革的階段性進展使整個經濟未來具備一定的“輕裝上陣”條件。隨著總需求趨緩,供給側改革的力度和節奏勢必繼續調整。值得一提的是,要實現經濟更高質量的發展,需要進行深層次的“供給側改革”。

基本結論

一是在過去總需求具有韌性的背景下,供給側改革得以大力推進,成為中國宏觀經濟運行的重要主線。經歷兩年多的調整,工業過剩產能初步出清,房地產庫存明顯去化,宏觀杠桿率增速降至階段性低位。這些都使得未來宏觀經濟具備一定的“輕裝上陣”條件。

二是隨著總需求趨緩,供給側改革的力度和節奏勢必繼續調整。去產能方面,已明令禁止“一刀切”;去庫存方面,棚改貨幣化還將減弱;去杠桿方面,杠桿率增速已觸底反彈。轉向下半場的供給側改革對未來總需求的約束有望進一步減弱。

三是展望未來,前期去杠桿的滯后影響使得總需求仍將繼續承壓。但去產能政策減弱有助于支撐制造業投資,庫存低位則使得房地產投資短期仍具韌性,當前去杠桿政策的邊際調整也將緩沖經濟過快下行。當然,高質量發展更取決于深層次的供給側改革。(本文來源:伍戈經濟筆記)

(本文作者介紹:華融證券股份有限公司首席經濟學家,總經理助理。)

責任編輯:張文

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。