文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 吳飛

對于基數龐大的中產人士而言,如何避免資產縮水成為他們最新的焦慮源頭之一。

如果說創業是過去的流行詞,那么焦慮則日益成為新“共識”。英國雜志《經濟學人》在一篇專題報道中稱,“中國中產是世界上最焦慮的一群人”。而進入2018年以來,中國經濟社會急劇轉型,資產泡沫巨大、產能過剩、傳統產業下挫、經濟虛實不平衡,經濟下行的壓力急劇增加。對于基數龐大的中產人士而言,如何避免資產縮水成為他們最新的焦慮源頭之一。

就主要的投資渠道而言,上證綜指今年以來跌幅超過17%,創業板指更是創下了歷史新低,今年以來跌幅接近20%。此外,P2P暴雷頻繁,國債的收益率逐漸走低。可以說,中產們即將面臨“投資無門”的尷尬境地。如果賺錢太難,那至少應該避免虧損,然而遺憾的是,從多項調查結果來看,中國的中產們在資產配置方面似乎還沒有做好迎接困難時刻的準備。

“不要把雞蛋放到同一個籃子”

“不要把雞蛋放在同一個籃子里”被很多人視作配置個人資產的千金要訣,通俗地說就是千萬不要將資金集中在某個單一的資產類別中。可事實上,這事兒說起來容易,做起來挺難。

2016年發布的《中國家庭金融資產配置風險報告》提到了中美家庭總資產配置的對比。數據顯示,中國家庭將65%以上的資產都投資于房地產,其他的金融資產、工商業以及其他資產都各在10%左右的份額。相反,美國家庭的金融資產投資占比要遠高于中國家庭,房產的投資比例僅為36%。

如果說房產增值的因素是中美家庭配置差異的主要原因,那通過中美家庭可投資資產配置的對比更能說明,中國家庭對于多元化資產配置的理解并不透徹。在可投資資產比例方面,中國家庭依然將投資性房地產作為主要的資產配置,比例高達71%。相反,美國家庭配置房產只有15%。除了房產,定期存款、債券、股票以及基金也是中國家庭的主要投資選擇。

這些數據凸顯了中美家庭一個十分重要的投資差異。很明顯,中國家庭將絕大部分的雞蛋(資產)都放在了房產這一個籃子中。這樣配置的后果是,如果房地產市場出現下調的情況,中國家庭的資產和可投資資產都雙雙面臨大幅縮水的尷尬局面。舉個例子,在2007年到2010年這3年金融危機的高峰期,美國房地產大體下跌了20%左右,但中產階級的財富平均縮水39.8%,而同期美國最富的家庭財富在這3年平均增長2%。為什么會有這樣大的差別呢?最主要原因在于美國中產階級家庭在次貸危機發生、房地產泡沫破滅之前,把主要的財富都放在了房地產上,并且采用住房按揭放杠桿,所以市場20%多的房價下跌通過杠桿效應,變成了財富縮水40%。

相反,美國富裕的家庭財富往往配置多元化,除了投資房地產以外,更多的是投到股票、基金、債券,特別是固定收益的債券。這種分散投資使得這些最富裕的家庭財富不僅沒有縮水,還上升了。多元投資成為金融危機中成功避險的首要策略。

“把雞蛋放到不同的籃子,但不要把這些籃子都放在了同一輛車上”

進一步思考,即使你把雞蛋放到不同的籃子,如果這些籃子都在同一輛車上,那和雞蛋放在同一個籃子里,又有什么區別呢?

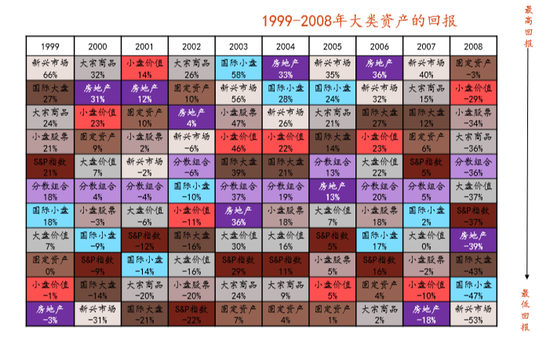

除了房產之外,中國家庭配置在持有國內的股票、債券以及基金的多頭頭寸,本質上是就是放在同一輛車上的三個不同的籃子,因為他們的賺錢模式以及所需的市場條件是一致的。1999年至2008年的全球投資收益周期表可以很明顯的發現這一特性。

1999-2008年投資收益周期表 來源:空間基金顧問(DFA)& 湯姆森金融公司

這張經典的投資收益表將大類資產分為股票類、債券類、房地產類以及分散組合,其中股票類中包括新興市場、小盤股票、國際價值等等。不難發現,股票類具有“一榮俱榮、一損俱損”的明顯特質。

在2003年至2006年時間內,無論是國際小盤、新興市場還是大盤價值,都由于經濟形勢的向好而業績喜人。其中,2003年國際小盤收益率達到了58%,2004年以及2005年也都分別達到了28%和24%的收益率。另外,新興市場的表現也相當搶眼,2003年起連續5年名列市場收益的前三甲。

但是到了2008年金融危機來臨時,這些資產的收益則也出現了大幅的下滑,當年新興市場的收益率虧損53%,國際小盤則是下跌了47%,均接近腰斬。不難得出結論,如果在2008年,你將資產分散地投資在了房地產、小盤股、大盤股等各類資產中,效果就像是把雞蛋分散到不同的籃子里,但這些籃子最終都被裝上了同一輛滑向深淵的卡車。

因此,多元化的效果其實最終取決于所配不同類資產之間的關聯性。資產間的關聯度越低,資產組合的多元化效果就越好。舉例而言,股票以及債券的賺錢邏輯,都是公司盈利能力的增加以及估值的提升,這個因素被理解為回報驅動力。另一個影響股票以及債券的因素就是正常運行的市場條件。宏觀經濟的牛市是一榮俱榮,熊市則是一損俱損。這個因素被稱為底層市場基準條件。這不難理解為什么在經濟下行區間,股票虧錢,債市虧錢,甚至是其他投資如信托產品也會踩雷,因為我們的投資都在同一輛車上。

如何能夠做到不把籃子放到同一輛車上?

隨著全球一體化進程的深入,能夠完全互相不影響的投資標的幾乎不存在。而中國中產能做的,就是盡量降低投資標的間的互相影響性。

首先,跨境、跨市場的投資是一大秘訣。

也許中國的資產和美國同類資產的收益驅動力是類似的,但兩個國家保證這些收益的底層市場基準條件肯定不一樣。比如說,就在中國A股處于水深火熱之際,美國股市卻勇攀新高,因為兩個國家的宏觀經濟環境不一樣。把資產配置同時到中國和美國的股市就能在一定程度上起到對沖的效果。

當然,全球資產配置策略也存在它現實情況的局限性,根據上海高級金融學院和嘉信理財2018年的一份調查報告,大量的中國中產新富階層對于海外資產配置存在“目前觀望或不考慮”的態度,主要的原因在于“不了解相關信息”、“不敢嘗試”、 “資產在海外,風險難以控制”,以及“國家政策監管嚴格,前景不明朗”。

另一種方式是尋求資產回報影響因素的多元化。

即使在同一個市場環境下,對于投資策略的多元化的選擇也能達到分散投資,降低風險的效果。比如說,在2008年金融危機時,簡單進行大類資產分散配置的投資組合達到了虧損40%以上。因為在危機當中,所有資產除了美國國債和國際債券之外,無一除外都在大幅下跌。但是,如果依據策略的收益驅動力進行多元化來設計組合,這樣的效果要遠比簡單的大類資產分散配置好得多。比如說,即使我們將全部資產都配置在股票,但可以將其中部分配置在主動管理多頭策略,另外資產在股票空頭策略、股票市場中性以及全球宏觀對沖策略之間進行合理分配。因為這些策略賴以盈利的回報驅動力各不相同,即使宏觀經濟環境惡化,躲過資產大幅縮水的幾率則高得多。

總結而言,在多元化資產配置的時候,切記不是在不同的大類資產之間進行簡單分配,而是要了解資產底層的收益邏輯和維持這些收益的必備市場環境,以此做好多元化配置。具體說,跨境、跨市場的資產配置,并尋求資產回報影響因素的多元化,這才是真正的多元化投資理念。

也許有人會說,多元化投資可能會導致我們在牛市的時候收益沒有普通產品那么高。但在經濟下行、共克時艱的時期,收益遠非中產應該考慮的問題。目前,我們更應該關心的是風險,關心在系統性風險發生的時候,如何才能保全財富,熬過寒冬等待春天的來臨。

(本文作者介紹:現任上海高級金融學院金融學副教授,主要研究行為金融和私人(家族)財富管理。2004-2010年在新西蘭梅西大學任教,曾任亞洲金融協會理事,期刊Economic Systems特約主編。)

責任編輯:張文

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。

現任上海高級金融學院金融學副教授,主要研究行為金融和私人(家族)財富管理。2004-2010年在新西蘭梅西大學任教,曾任亞洲金融協會理事,期刊Economic Systems特約主編。