文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 洪偌馨

智能投顧平臺在市場低迷的環境下到底表現如何?資管新規頒布之后,國內的智能投顧行業發生了哪些改變,又在面臨哪些機遇與挑戰?

最近幾個月,股市低迷、P2P爆雷,連銀行理財都紛紛表示“不保本”了。身邊一堆朋友感慨,難逃身為韭菜的宿命。一時興起,我隨手查了一下智能投顧產品的表現。

投資難度越來越大,機器人會更好一些嗎?結果有好有壞,后文會詳細說。

先分享一些觀察和感受,作為科技與金融結合的一個頗具代表性產品,智能投顧(也可說,機器人投顧)從出現之初便賺足了眼球。尤其,在谷歌圍棋人工智能AlphaGo戰勝了韓國棋手李世石后,AI+理財的概念更是蔚然成風。

此前,我們也寫過很多次,這個模式在國內的發展瓶頸。無論對于投資者還是從業者來說,這個行業都沒有必要被過度神話,通過技術手段做好資產配置和用機器人炒股就能跑贏大盤,始終是兩個概念。

但隨著資管新規的發布,在“去剛兌”的大趨勢下,以金融機構為代表紛紛加速布局就是一個很顯著的信號:智能投顧通過技術手段提升資管業務的效率、降低財富管理的風險,正在成為一種機構標配。

1

股市動蕩下的大考

2008年,以Betterment、Wealthfront等為代表的美國第一批智能投顧公司相繼創立,開啟了智能投顧業務在全球范圍內發展的熱潮。

在這10年發展的歷程中,參與的平臺類型越來越多、管理的資產規模也越來越大,但是一些核心要素并沒有改變——以中產及長尾客戶為目標用戶,以低成本、低門檻、自動化和個性化吸引客戶。

尤其是在較為成熟的美國等地,智能投顧也經常與退休、養老規劃捆綁在一起,以穩定的價值投資、獲取長線回報為目標。

此前,我們在討論國內智能投顧行業的困境與破局時也提到過,過度追求短期的回報、投資者觀念的不成熟是其中一個亟待解決的問題。厘清前提之后,我們再來看近期市場的波動以及智能投顧平臺們的表現。

先來看美國市場,我們選取了一只以AI為主題的ETF——AI ETF (AIEQ US)作為標的來看,該產品是由美國公司EquBot LLC和ETF Managers Group聯合推出。

為什么選這個產品呢?一方面是它結合時下最熱的AI概念,另一方面該ETF主要針對在美國交易所上市的股票運用機器學習方式進行投資配置,其機器學習算法在著名的IBM Watson Platform上運行,應該算是頗具代表性的智能投顧產品。

美國股市在今年上半年一直延續了強勁增長的勢頭,數據顯示,截止到今年8月19日,相比2017年底,美國標普500指數的總回報為7.92%。同期,這只AI ETF (AIEQ US)的收益回報為12.36%,多出了4個百分點的超額收益。

再來看一下國內市場。受貿易戰、資管新規、人民幣貶值、P2P爆雷潮等多項負面因素影響,2018年上半年,二級市場表現低迷,上證綜指更創下2016年2月后的低點。

一個朋友跟我說,她配置的一個老牌的指數基金,年內下跌了近30%。在這樣的市場環境下,智能投顧產品的表現又如何呢?

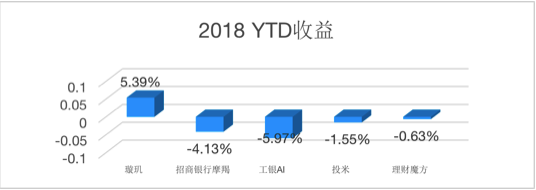

馨金融挑選了國內幾家比較有代表性的智能投顧平臺,分別是銀行系的招商銀行的摩羯智投、工商銀行的工銀AI, 第三方財富管理公司宜信的投米RA,初創企業理財魔方(to C 為主),以及金融科技服務商品鈦的璇璣 (to B為主)。

稍微對比了一下,從去年底到今年8月19日期間的投資表現。

從五家平臺的表現來看,絕對收益為正的只有璇璣一家,理財魔方與投米的收益為負,但是相對依然優于滬深300指數同期超過5%的跌幅,而銀行系的表現則墊底。

這五家平臺都表示自己提供全球資產配置服務,但之所以會產生的這樣的差異,主要在于A股市場的配置。

上半年,璇璣在國內A股配置大幅下降, 增強國內債市配置, 成功避免了一季度后的A股股災。而其他平臺要么依然維持了高配比,要么提前解除了對A股的預警,因此大多都在2月和6月遭受了損失。

事實上,如果從這個短期的結果來看,我們很難下定論說智能投顧到底是否有效,因為無論是國內或國外,大市場環境如何,不同平臺的表現都不同。

看到這個表現參差不齊的結果,估計不少朋友可能更疑惑了,智能投顧應對股市大跌等極端情況的能力是否經得起考驗?它是降低了投資風險,還是帶來了更多的不確定性?

關于這個問題,我去請教了幾位智能投顧方面的專家,綜合大家的回復如下:

能否抗擊極端情況和風險,這在很大程度上取決于智能投顧算法的設置。一般來說,對于極端風險,可以針對單一市場或整體組合設定停損點達成最終風控手段, 而能不能經的起考驗要取決于再平衡設置方法。

以美國的wealthfront和betterment模式來說, 它們的投資配比基本維持不變即股60%、債40%, 然后運用Constant Mix方式再平衡回到預設配比, 即使市場大跌也維持60%股。這種方式的弊端比較明顯,很難有效規避股市的大幅波動

另外一個考量的維度是,智能投顧所應用的算法是否有長期測試抗跌能力。目前市場上大部分智能投顧公司的操作方式都是,用過去三年、五年的數據去測試自己的模型。但從時間周期來看,這還不足夠考驗一個產品的安全性和穩定性。

但是,隨著時間周期的延長,各種“壓力測試”的增多,智能投顧的模型也會不斷優化。長期來看,相對于個人所做的投資決策,機器人的判斷理論上還是更理性、全面。

2

智能投顧的進與退

就國內的情況來看,今年智能投顧領域面臨最大的變數其實是來自于監管。

以資管新規為代表的一系列圍繞大資管領域的政策陸續出臺,作為其中的一個細分類型、新生事物,智能投顧既得到了某種程度的正名,但也面臨了更為嚴苛的規范和調整。

此前,SEC(美國證監會)也曾出臺一份《智能投顧行業監管指南》,國內雖然尚未發布專門的監管文件,但在資管新規中也多處提到智能投顧,對于“運用人工智能技術開展投資顧問業務”做出了一些要求。

比如,資管新規首次對于平臺資質做出了明確要求,即從事相關業務必須持牌經營;另外還提到了,“金融機構應當向金融監督管理部門報備人工智能模型的主要參數及資產配置的主要邏輯,避免算法同質化加劇投資行為的順周期性”等。

當然,這一方面直接提高了智能投顧行業的進入門檻,同時也避免了智能投顧被濫用,進而帶來風險外溢。

不過,從中長期來看,資管新規確定了“打破剛兌”的大趨勢,而一旦外部環境成熟,從國外的經驗來看,智能投顧這類將風險與收益進行匹配的標準化資產配置服務勢必迎來更多機會。

所以,在這樣的前提下,反觀國內智能投顧行業的市場格局也在發生微妙的變化。過去一段時間,金融機構加速進場的趨勢明顯。銀行、證券、基金公司等在牌照和用戶方面相對有優勢的傳統金融機構紛紛開始布局。

從最近各家銀行發布的中報里也能看到不少關于智能投顧的描述和數據,例如,招商銀行的“摩羯智投”,截止到今年上半年累計銷售規模 116.25 億元,持有“摩羯智投”的客戶數16.69 萬人;而中國銀行的“中銀慧投”智能投顧產品截至6月末銷售額達到40億元。

當然,還有不少銀行雖未公布具體的業務數據,但也都有強調自己有所涉獵。包括交行、浦發、平安等等都在中報里提到,未來將加大智能投顧相關業務的投入,優化從獲客到用戶畫像再到算法的一系列服務等等。

當然,也不是所有的機構都在進擊。

UBS最近就宣布,關閉旗下的智能投顧平臺。根據UBS的表態,該項業務的市場潛力有限,而他們將專注于投資顧問主導的財富管理業務上,客戶的資產規模門檻將重新回到200萬英鎊的標準。

不同的市場需求,和不同的機構定位也決定了是否適合介入智能投顧業務。就中國的情況來看,國民財富積累剛剛起步,理財需求正處井噴階段,這也是P2P以及整個互聯網金融發展的重要基礎。

因此,我們也看到,除了金融機構之外,還有一批涉足智能投顧產品的金融科技公司依然活躍在市場上。比如,宜信旗下的投米RA、品鈦旗下的璇璣等。前者作為宜信財富管理的一個產品2C為主,而后者則以提供相關技術服務2B為主。

盡管整體來看,智能投顧在國內還處于前期布局階段,但盤點市場信息可以看到,在“去剛兌”的大趨勢下,凈值型產品的占比和價值日益凸顯,這對于整個大資管市場都是一個全新的挑戰。

而在科技與金融融合日益加深的當下,智能投顧的普及和應用也成為一個必然的趨勢。只是,對于這個正在重塑的市場而言,它還需要更多的時間和努力去證明自己的價值。

(本文作者介紹:洪偌馨,資深財經記者、主持人,自媒體“馨金融”創始人。)

責任編輯:趙子牛

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。