文/新浪財(cái)經(jīng)意見(jiàn)領(lǐng)袖(微信公眾號(hào)kopleader)專(zhuān)欄作家 沈建光、張明明

結(jié)合以往,不難發(fā)現(xiàn),近年來(lái)有關(guān)中國(guó)貨幣政策有效性降低的討論時(shí)而有之。展望未來(lái),僅僅依靠寬松的貨幣政策能否發(fā)揮效果?中國(guó)是否會(huì)向上個(gè)世紀(jì)九十年代的日本一樣落入“流動(dòng)性陷阱”?如何避免這樣困境發(fā)生?這些問(wèn)題值得深入探討。

在去杠桿和財(cái)政緊約束的背景下,今年以來(lái),中國(guó)經(jīng)濟(jì)出現(xiàn)明顯下滑態(tài)勢(shì),消費(fèi)低迷,投資不振。面對(duì)這一情況,中國(guó)貨幣政策在三季度迎來(lái)邊際調(diào)整,從去杠桿轉(zhuǎn)為穩(wěn)杠桿,市場(chǎng)利率相較于上半年大幅下行。與此同時(shí),貨幣政策寬松似乎并未帶動(dòng)寬信用的出現(xiàn),雖然市場(chǎng)流動(dòng)性得到緩解,但資金仍在銀行間淤積,并未流向?qū)嶓w經(jīng)濟(jì)。體現(xiàn)在近期央行重啟正回購(gòu)、政策利率與市場(chǎng)利率出現(xiàn)倒掛、信貸增長(zhǎng)遠(yuǎn)無(wú)法對(duì)沖社融萎縮等諸多方面。

流動(dòng)性充裕但銀行放貸意愿不足,有觀點(diǎn)將其解釋為貨幣政策時(shí)滯。但我們認(rèn)為,近年來(lái)有關(guān)貨幣政策有效性下降的討論已經(jīng)時(shí)而有之,時(shí)滯并非主要原因,其實(shí)反映了中國(guó)一些內(nèi)在的經(jīng)濟(jì)結(jié)構(gòu)性矛盾。即盡管流動(dòng)性緊張的局面得到了緩解,銀行間資金市場(chǎng)也呈現(xiàn)出流動(dòng)性充裕的跡象,但由于諸多企業(yè)債務(wù)負(fù)擔(dān)較重,利息成本增加,盈利能力下降,實(shí)體經(jīng)濟(jì)貸款需求疲軟。與此同時(shí),銀行以往更加青睞于將信貸資源配置在房地產(chǎn)與融資平臺(tái),考慮到當(dāng)前房地產(chǎn)項(xiàng)目信貸受限,基建投資雖然資金需求旺盛,但地方債務(wù)負(fù)擔(dān)加重,且項(xiàng)目投資回報(bào)周期長(zhǎng),當(dāng)前銀行風(fēng)險(xiǎn)偏好仍然較低。

與此同時(shí),當(dāng)前中國(guó)貨幣政策有效性遞減讓越來(lái)越多的人擔(dān)心中國(guó)是否會(huì)向上個(gè)世紀(jì) 90 年日本一樣,最終陷入“流動(dòng)性陷阱”。其實(shí)當(dāng)前的中國(guó)與陷入流動(dòng)性陷阱之前的日本在宏觀層面有不少相似之處,包括從高速增長(zhǎng)向中高速增長(zhǎng)轉(zhuǎn)化、流動(dòng)性整體充裕、股票市場(chǎng)不景氣、僵尸企業(yè)大量存在、老齡化日益嚴(yán)重、房地產(chǎn)泡沫集聚、銀行壞賬率提高、面臨與美國(guó)貿(mào)易戰(zhàn)的外部困擾等,值得保持警惕。當(dāng)然,也有不少不同,包括對(duì)貿(mào)易戰(zhàn)的反制不同;中國(guó)已經(jīng)開(kāi)始去杠桿與去產(chǎn)能政策,且已經(jīng)顯示出“二次入世”的意愿;中國(guó)也沒(méi)有出現(xiàn)類(lèi)似于日本的“產(chǎn)業(yè)空心化”的現(xiàn)象等等,中日未必出現(xiàn)同樣結(jié)果。

我們認(rèn)為,盡管中國(guó)當(dāng)前雖然面臨不少挑戰(zhàn),但中國(guó)經(jīng)濟(jì)的增長(zhǎng)潛力仍要優(yōu)于當(dāng)時(shí)日本,中國(guó)結(jié)構(gòu)性問(wèn)題解決不能依靠貨幣政策,如能通過(guò)加快供給側(cè)改革,從處理僵尸企業(yè)、依靠市場(chǎng)力量促進(jìn)國(guó)企、民企公平競(jìng)爭(zhēng)、改善投資環(huán)境、降低企業(yè)稅負(fù)、提高居民社會(huì)保障、建立健全房地產(chǎn)長(zhǎng)效機(jī)制等方面著手,有望避免重蹈日本覆轍,防止陷入流動(dòng)性陷阱。

中國(guó)離“流動(dòng)性陷阱”有多遠(yuǎn)?

在去杠桿和財(cái)政緊約束的背景下,今年以來(lái),中國(guó)經(jīng)濟(jì)出現(xiàn)明顯下滑態(tài)勢(shì),消費(fèi)低迷,投資不振。面對(duì)這一情況,中國(guó)貨幣政策在三季度迎來(lái)邊際調(diào)整,從去杠桿轉(zhuǎn)為穩(wěn)杠桿,市場(chǎng)利率相較于上半年大幅下行。但從政策效果來(lái)看,“寬貨幣”尚未導(dǎo)致“寬信用”的出現(xiàn),體現(xiàn)在市場(chǎng)利率與政策利率倒掛,央行啟動(dòng)正回購(gòu)回收流動(dòng)性、社融增速依舊低迷等等,顯示貨幣政策傳導(dǎo)機(jī)制有待疏通。

結(jié)合以往,不難發(fā)現(xiàn),近年來(lái)有關(guān)中國(guó)貨幣政策有效性降低的討論時(shí)而有之。展望未來(lái),僅僅依靠寬松的貨幣政策能否發(fā)揮效果?中國(guó)是否會(huì)向上個(gè)世紀(jì)九十年代的日本一樣落入“流動(dòng)性陷阱”?如何避免這樣困境發(fā)生?這些問(wèn)題值得深入探討。

貨幣政策的有效性已然降低

三季度以來(lái),資金面整體寬松

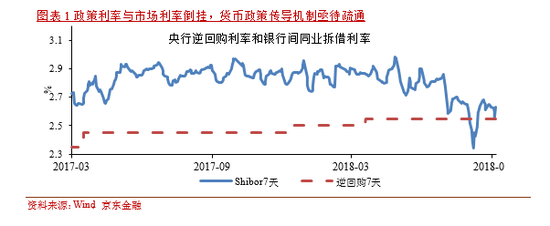

今年上半年,伴隨著去杠桿與財(cái)政緊約束的推進(jìn),中國(guó)宏觀經(jīng)濟(jì)出現(xiàn)明顯回落。與此同時(shí),中美貿(mào)易戰(zhàn)風(fēng)險(xiǎn)也在加大。為應(yīng)對(duì)內(nèi)憂(yōu)外困局面,7月以來(lái),中國(guó)貨幣政策迎來(lái)邊際放松,市場(chǎng)流動(dòng)性偏緊的情況得到明顯緩解,貨幣市場(chǎng)利率大幅下滑。從1個(gè)月期限的Shibor來(lái)看,利率自6月高點(diǎn)

4.15%回落至當(dāng)前的2.65%,下降了1.5個(gè)百分點(diǎn)。

資金在銀行間淤積

與此同時(shí),貨幣政策寬松似乎并未帶動(dòng)“寬信用”的出現(xiàn),雖然市場(chǎng)流動(dòng)性得到緩解,但資金仍在銀行間淤積,并未流向?qū)嶓w經(jīng)濟(jì)。具體體現(xiàn)在:

央行重啟正回購(gòu)。根據(jù)多家媒體報(bào)道,央行8月向數(shù)家大型銀行開(kāi)展定向正回購(gòu)操作,回

收流動(dòng)性總規(guī)模約為3000億元,顯示8月中國(guó)的大型銀行流動(dòng)性充裕,但放貸意愿不足。

政策利率與市場(chǎng)利率出現(xiàn)倒掛。8月市場(chǎng)利率 7 天Shibor 利率和政策利率7 天逆回購(gòu)利率出現(xiàn)“倒掛”態(tài)勢(shì),在此情況下,銀行會(huì)更加愿意資金借給央行而非向市場(chǎng)投放。

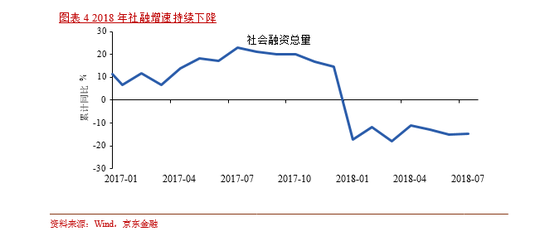

社會(huì)融資增速不及預(yù)期。今年以來(lái),社會(huì)融資總量增速持續(xù)下滑。這一方面與前期去杠桿政策相關(guān),另一方面與實(shí)體經(jīng)濟(jì)下滑,項(xiàng)目資源受限,融資需求降低有關(guān)。特別是7月貨

幣政策已經(jīng)邊際放松,信貸數(shù)據(jù)回升,但仍不改社融回落,便可見(jiàn)實(shí)體經(jīng)濟(jì)需求整體偏緊。

貨幣政策效用遞減的幾點(diǎn)解釋

流動(dòng)性充裕但銀行放貸意愿不足,有觀點(diǎn)將其解釋為貨幣政策時(shí)滯。但我們認(rèn)為,近年來(lái)有關(guān)貨幣政策有效性下降的討論已經(jīng)時(shí)而有之,時(shí)滯并非主要原因。早在2015年中國(guó)M1與M2增速出現(xiàn)背離時(shí)就有觀點(diǎn)提出中國(guó)企業(yè)更愿意持有現(xiàn)金,而缺乏投資意愿,在時(shí)任央行調(diào)統(tǒng)司長(zhǎng)的盛松成看來(lái),當(dāng)時(shí)中國(guó)經(jīng)濟(jì)其實(shí)已經(jīng)陷入了某種意義上的“流動(dòng)性陷阱”。

從這個(gè)角度來(lái)說(shuō),我們認(rèn)為,中國(guó)貨幣政策傳導(dǎo)效率降低的情況并不罕見(jiàn),其實(shí)反映了中國(guó)一些內(nèi)在的經(jīng)濟(jì)結(jié)構(gòu)性矛盾。即盡管流動(dòng)性緊張的局面得到了緩解,銀行間資金市場(chǎng)也呈現(xiàn)出流動(dòng)性充裕的跡象,但由于諸多企業(yè)債務(wù)負(fù)擔(dān)較重,利息成本增加,盈利能力下降,實(shí)體經(jīng)濟(jì)貸款需求疲軟。

與此同時(shí),銀行以往更加青睞于將信貸資源配置在房地產(chǎn)與融資平臺(tái),考慮到當(dāng)前房地產(chǎn)項(xiàng)目信貸受限,基建投資雖然資金需求旺盛,但地方債務(wù)負(fù)擔(dān)加重,且項(xiàng)目投資回報(bào)周期長(zhǎng),當(dāng)前銀行風(fēng)險(xiǎn)偏好仍然較低。具體來(lái)看,

中國(guó)企業(yè)債務(wù)壓力較大

2008年之前,中國(guó)非金融企業(yè)杠桿率一直穩(wěn)定在100%以?xún)?nèi),全球金融危機(jī)后,加杠桿趨勢(shì)非常明顯,非金融企業(yè)杠桿率由2008年98%上升到2016年的158%,在全球范圍內(nèi)處于較高水平。伴隨著2017年中國(guó)的去杠桿政策,企業(yè)杠桿率持續(xù)攀升的局面有所遏制。同時(shí),去杠桿背景下,企業(yè)利息支出增長(zhǎng)較快,從2017年開(kāi)始,工業(yè)企業(yè)利息支出持續(xù)增長(zhǎng),特別是2018年前三個(gè)月,利息支出同比增速均超過(guò)10%,還債負(fù)擔(dān)增加明顯。

以往企業(yè)信貸資源過(guò)度集中在房地產(chǎn)與地方融資平臺(tái)

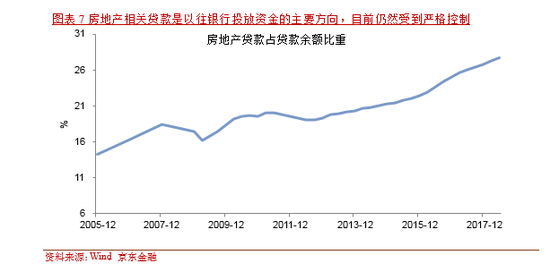

從以往情況來(lái)看,房地產(chǎn)與地方融資平臺(tái)是銀行貸款的重要流向。房地產(chǎn)方面,源于房?jī)r(jià)螺旋式攀升帶動(dòng)房地產(chǎn)相關(guān)貸款可承受的資金成本要高于一般實(shí)體投資,且有充分的抵押品,故而一直是銀行貸款的重要流向。同時(shí)地方融資平臺(tái)、國(guó)有企業(yè)貸款也相對(duì)容易,主要與其享有隱形擔(dān)保有關(guān),往往呈現(xiàn)出預(yù)算軟約束的特征。

展望未來(lái),由于房地產(chǎn)調(diào)控政策基調(diào)仍然是“堅(jiān)決抑制房?jī)r(jià)上漲”,房地產(chǎn)相關(guān)信貸仍會(huì)受到限制,銀行資金進(jìn)入房地產(chǎn)相關(guān)部門(mén)的渠道有限。而地方融資平臺(tái)方面,基建投資是下半年“補(bǔ)短板,穩(wěn)增長(zhǎng)”的主要內(nèi)容,預(yù)計(jì)將會(huì)得到相當(dāng)?shù)闹С帧5珡你y行的角度來(lái)看,正如我們報(bào)告《中國(guó)經(jīng)濟(jì)解困之道—基建不如減稅》(8月17日)中所提,大規(guī)模基建對(duì)于中國(guó)經(jīng)濟(jì)的邊際效益已經(jīng)遞減,且基建相關(guān)投資周期長(zhǎng),變現(xiàn)慢,政策風(fēng)險(xiǎn)大,金融機(jī)構(gòu)對(duì)此領(lǐng)域的投入也存在顧慮。整體來(lái)看,當(dāng)前銀行仍然處于風(fēng)險(xiǎn)偏好較低的階段。

實(shí)體經(jīng)濟(jì)投資項(xiàng)目回報(bào)率低

在我們看來(lái),當(dāng)前銀行放貸意愿下降與實(shí)體經(jīng)濟(jì)活力有限,與缺少投資回報(bào)率較高的項(xiàng)目有關(guān)。伴隨著中國(guó)經(jīng)濟(jì)回落,去杠桿、加強(qiáng)環(huán)保、企業(yè)稅收負(fù)擔(dān)加重、人力成本增加等原因,當(dāng)前中國(guó)企業(yè)盈利情況面臨困境。而房地產(chǎn)市場(chǎng)的一枝獨(dú)秀,也推升了租金成本,對(duì)其他行業(yè)發(fā)展造成了負(fù)面沖擊。從工業(yè)企業(yè)利潤(rùn)來(lái)看,今年以來(lái)根據(jù)工業(yè)企業(yè)利潤(rùn)計(jì)算的同比增速快速下降,7月下降幅度為 16%,而統(tǒng)計(jì)局調(diào)整后的工業(yè)企業(yè)利潤(rùn)今年以來(lái)與之出現(xiàn)明顯偏差,二者背離,說(shuō)明統(tǒng)計(jì)數(shù)據(jù)的可信性存在商榷。如果以大規(guī)模工業(yè)企業(yè)退出規(guī)模以上企業(yè)的統(tǒng)計(jì)口徑作為解釋?zhuān)∏≌f(shuō)明,企業(yè)運(yùn)行存在困難,規(guī)模以上企業(yè)數(shù)量明顯減少的事實(shí)。

如何避免陷入“流動(dòng)性陷阱”?

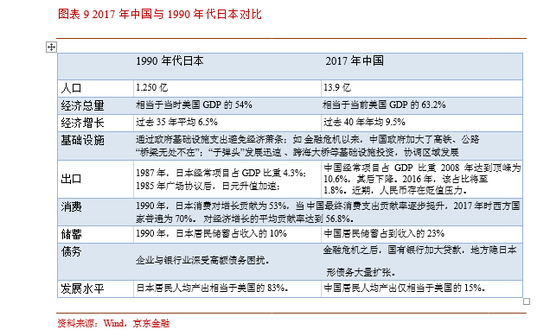

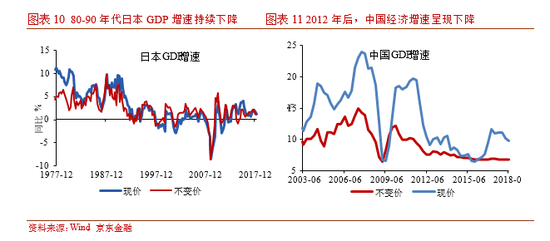

當(dāng)前中國(guó)貨幣政策有效性遞減讓越來(lái)越多的人擔(dān)心中國(guó)是否會(huì)向上個(gè)世紀(jì)90年日本一樣,最終陷入“流動(dòng)性陷阱”。實(shí)際上,通過(guò)對(duì)比當(dāng)前中國(guó)與陷入流動(dòng)性陷阱之前的日本在宏觀層面的表現(xiàn)已有不少相似之處,值得警惕。

具體相似之處體現(xiàn)在:

l 相似點(diǎn)一:均是從高速增長(zhǎng)向中高速增長(zhǎng)轉(zhuǎn)化;

l 相似點(diǎn)二:流動(dòng)性整體充裕;M2占GDP比重接近200%;

l 相似點(diǎn)三:股票市場(chǎng)不景氣,市場(chǎng)信心脆弱;

l 相似點(diǎn)四:僵尸企業(yè)大量存在;

l 相似點(diǎn)五:老齡化日益嚴(yán)重,人口紅利減少;

l 相似點(diǎn)六:房地產(chǎn)泡沫集聚;

l 相似點(diǎn)七:銀行壞賬率提高;

l 相似點(diǎn)八:均面臨與美國(guó)貿(mào)易戰(zhàn)的外部困擾,出口受到挑戰(zhàn)。

當(dāng)然,相對(duì)來(lái)講,中日又存在以下不同之處,包括

l 不同點(diǎn)一:貿(mào)易戰(zhàn)的反擊空間不同。雖然均與美國(guó)大打貿(mào)易戰(zhàn),但當(dāng)前中國(guó)零售市場(chǎng)已與美國(guó)接近;而日本1985年零售市場(chǎng)僅為美國(guó)的三分之一,零售業(yè)市場(chǎng)規(guī)模相對(duì)較小。

l 不同點(diǎn)二:中國(guó)已經(jīng)開(kāi)始去杠桿與去產(chǎn)能政策;

l 不同點(diǎn)三:中國(guó)當(dāng)前城鎮(zhèn)化率低于日本當(dāng)時(shí)水平,且沒(méi)有日本的“產(chǎn)業(yè)空心化”的現(xiàn)象;

l 不同點(diǎn)四:中國(guó)已經(jīng)顯示出“二次入世”的意愿。

綜上所述,我們認(rèn)為,盡管中國(guó)當(dāng)前雖然面臨不少挑戰(zhàn),但當(dāng)前中國(guó)經(jīng)濟(jì)的增長(zhǎng)潛力仍要優(yōu)于當(dāng)時(shí)日本。貨幣政策并非化解結(jié)構(gòu)性問(wèn)題的良方,如能通過(guò)加快供給側(cè)改革,從處理僵尸企業(yè)、依靠市場(chǎng)力量促進(jìn)國(guó)企、民企公平競(jìng)爭(zhēng)、改善投資環(huán)境、降低企業(yè)稅負(fù)、提高居民社會(huì)保障、建立健全房地產(chǎn)長(zhǎng)效機(jī)制等方面著手加速改革,則有望避免重蹈日本覆轍。

實(shí)習(xí)生侯京婭、宮雪對(duì)本報(bào)報(bào)告亦有貢獻(xiàn)

(本文作者介紹:經(jīng)濟(jì)學(xué)博士,現(xiàn)任京東金融副總裁、首席經(jīng)濟(jì)學(xué)家。)

責(zé)任編輯:張文

歡迎關(guān)注官方微信“意見(jiàn)領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見(jiàn)領(lǐng)袖的微信號(hào)“kopleader”即可,也可以?huà)呙柘路蕉S碼添加關(guān)注。意見(jiàn)領(lǐng)袖將為您提供財(cái)經(jīng)專(zhuān)業(yè)領(lǐng)域的專(zhuān)業(yè)分析。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼