文/新浪財經(jīng)意見領袖(微信公眾號kopleader)專欄作家 曾剛、王雅君

隨著中國經(jīng)濟開放度的不斷提高,中國銀行業(yè)的國際化經(jīng)營也取得了顯著成就。在過去的2016年,全球低迷的經(jīng)濟形勢、頻現(xiàn)的“黑天鵝”事件沒有減緩“走出去”的步伐,反而磨練和提升了中國銀行業(yè)應對困境的能力,在結合國家戰(zhàn)略的基礎上,逐步走出了獨具特色的國際化之路。

一、中國銀行業(yè)國際化現(xiàn)狀

中國銀行業(yè)的“走出去”以五家國有大型商業(yè)銀行為主、股份制商業(yè)銀行為輔,截至2016年末,約22家中資銀行在全球63個國家和地區(qū)開設了1353家海外分支機構,其中五家大型商業(yè)銀行的海外機構數(shù)約為1279家。盡管與國外大型銀行相比仍然存在顯著差距,但在企業(yè)“走出去”步伐加快、“一帶一路”戰(zhàn)略縱深發(fā)展等契機下,中國銀行業(yè)的國際化經(jīng)營能力不斷提升,并呈現(xiàn)出一些新的發(fā)展特征。

第一,海外分支機構網(wǎng)絡不斷延伸,不同類型銀行存在較大差異。五大行境外機構的覆蓋國家和地區(qū)較多,尤其是中國銀行和工商銀行,分別覆蓋了50個、42個國家和地區(qū),主要布局在亞太和歐洲地區(qū),并通過參股、代理行等形式,擴大了銀行的輻射范圍,目前五大行的海外分支已經(jīng)基本覆蓋了全球主要的國際金融中心和經(jīng)濟體;股份制銀行的境外機構數(shù)量較少,且主要分布在港澳臺及東南亞地區(qū),海外擴張方式較為穩(wěn)健。

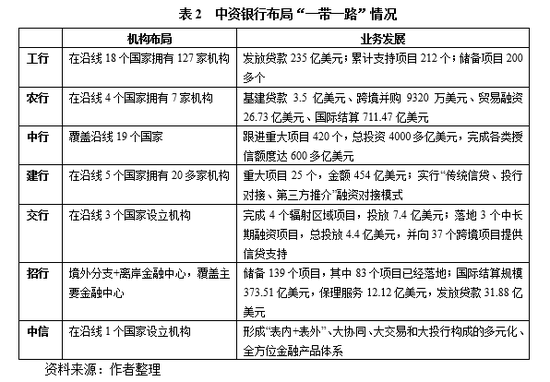

中資銀行海外機構布局中,圍繞“一帶一路”的發(fā)展尤其值得關注。截至2016年末,9家中資銀行在26個“一帶一路”沿線國家設立了62家一級分支機構,比上年末增加了3家,“走出去”步伐不斷加快。大型商業(yè)銀行布局“一帶一路”以機構設立先行,在擴大覆蓋國家和地區(qū)的同時,增加已覆蓋國家的經(jīng)營網(wǎng)點,“以點帶面”提升全球金融服務能力;股份制銀行則以項目儲備為導向,在沿線設立很少的分支機構,但會通過適當機制充分發(fā)揮其業(yè)務輻射能力,提供多元化、全方位的金融服務。

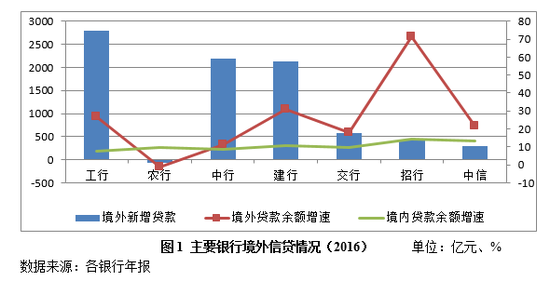

第二,境外機構的資產(chǎn)、盈利等逐年增長,但業(yè)務回報率有待提高。截至2016年,五家大型商業(yè)銀行的境外資產(chǎn)合計達5.6萬億元人民幣,其中工行和建行資產(chǎn)規(guī)模靠前,占銀行總資產(chǎn)的比重分別達8.8%和6.6%;中行的境外機構資產(chǎn)占比最大,約26%,機構數(shù)量占比也最高,約5%,反映出中行的國際化程度相對較高。農(nóng)業(yè)銀行境外機構的資產(chǎn)占比、機構數(shù)量占比、境外員工占比都較低,覆蓋國家或地區(qū)也最少,只有15個,境外凈利潤占全行凈利潤的比重僅有1%。交行境外機構總資產(chǎn)達8559.14億元,占集團總資產(chǎn)比重為10.2%,境外機構實現(xiàn)凈利潤53.50億元,占集團凈利潤比重為7.96%。盡管境外機構資產(chǎn)、利潤都逐漸遞增,但資產(chǎn)回報率仍然較低,最高的中行和工行也僅分別有1.67%和1.08%。

第三,境外業(yè)務以信貸業(yè)務為主,多元化服務能力有待提升。中資銀行的境外機構多為經(jīng)營性機構,且以“走出去”企業(yè)為主要客戶,業(yè)務單一化程度較高。2016年,除農(nóng)行外的主要銀行都擴張了境外信貸業(yè)務,工行、中行、建行新增貸款規(guī)模達2787億元、2181億元、2125億元人民幣;信貸余額增速顯著提高,尤其是招商銀行,增速高達71.6%。與業(yè)務結構一致,收入單一化情況也有所加強,主要銀行的境外手續(xù)費及傭金收入占比不斷下降,與集團整體水平的差距也在不斷拉大。此外,境外存款業(yè)務的增長速度普遍低于境外貸款業(yè)務增速,除中行外,其他主要銀行的境外存貸款缺口(貸款/存款)都顯著大于1,這也意味著境外貸款業(yè)務對境內(nèi)資金的依賴程度有增無減。

第四,銀行通過海外并購實現(xiàn)國際化經(jīng)營漸成趨勢。經(jīng)過多年探索,中資銀行的國際化理念正在發(fā)生改變,逐漸從設立海外分支機構、代理處轉向參股、并購海外銀行。一方面,通過并購進入海外市場能夠降低經(jīng)營風險,標的銀行通常擁有廣泛、穩(wěn)定的客戶群體,以及適合當?shù)厍闆r的業(yè)務模式,借此可以實現(xiàn)快速擴張;另一方面,海外并購有助于吸收先進的經(jīng)營理念和模式,彌補自身薄弱業(yè)務或短板。反觀設立海外分支機構,中資銀行不僅需要面臨較長的申報周期、高昂的運營成本,還需應對較多的監(jiān)管限制。因此,并購方式也逐漸成為中資銀行國際化經(jīng)營的選擇和工具。從并購主體看,大型商業(yè)銀行是海外并購的主力軍,尤其是工行、建行和中行,無論在并購數(shù)目,還是交易金額都處于國內(nèi)領先地位;從區(qū)域分布看,并購標的多位于中國香港、及其他主要金融市場,標的也不局限于銀行業(yè)金融機構;從持股比例看,中資銀行更加傾向于控股型并購。

第五,反洗錢和合規(guī)監(jiān)管趨嚴,海外風險管理壓力大幅提升。隨著中資銀行“出海”,面臨的風險和挑戰(zhàn)也更為嚴峻,尤其是反洗錢和合規(guī)問題,已經(jīng)引起了中資銀行業(yè)的高度重視。2016年,工行馬德里分行涉嫌參與洗錢和偷稅被西班牙當局調(diào)查,農(nóng)行紐約分行因掩蓋交易信息被紐約銀行業(yè)監(jiān)管機構罰款2.15億美元。同期,美國紐約州金融監(jiān)管局、德國聯(lián)邦金融監(jiān)管局也對當?shù)匾恍┲匈Y銀行開展常規(guī)或臨時檢查,英國金融行為監(jiān)管局也加大了對建行倫敦分行、工行倫敦分行的檢查力度,重點關注反洗錢、反金融腐敗等方面的合規(guī)情況。隨著國際反洗錢監(jiān)管不斷加碼,銀監(jiān)會發(fā)布《關于進一步加強銀行業(yè)金融機構境外運營風險管理的通知》,要求中資銀行將國別風險納入本行的壓力測試,并根據(jù)結果制定相應的應急預案。受此影響,中資銀行國際化經(jīng)營的重心將從業(yè)務拓展轉向與風險控制并重。

二、中國銀行業(yè)國際化展望

進入2017年,全球經(jīng)濟、金融市場仍存在較大的不確定性,中國銀行業(yè)的國際化仍將面臨復雜的經(jīng)營環(huán)境。但“危”中有“機”,隨著中國國際地位提升、“一帶一路”等戰(zhàn)略的推進以及人民幣國際化加快等,銀行國際化的時機和條件也更趨成熟。在這一系列“危”與“機”中,中國銀行業(yè)的國際化將逐步從此前的規(guī)模/機構擴張階段進入到縱深發(fā)展階段。

1、海外機構布局更加理性,設立方式趨于多樣化

隨著新興及發(fā)展中經(jīng)濟體經(jīng)濟實力的不斷增強、“一帶一路”戰(zhàn)略的穩(wěn)步推進,中國與新興經(jīng)濟體尤其是沿線地區(qū)的投資、貿(mào)易額顯著增加,中西亞、拉美、非洲地區(qū)等日益成為中資銀行開拓的重要區(qū)域。未來中資銀行的機構布局也更加合理,不再過分關注規(guī)模或機構數(shù)量的擴張,而是強調(diào)“走出去”質量,一方面將在已設機構地區(qū)“深耕細作”,提升經(jīng)營能力;另一方面將海外機構布局的重心逐漸向新興及發(fā)展中經(jīng)濟體轉移,并“以點、連線、帶面”來推動“一帶一路”戰(zhàn)略。

此外,中資銀行進入海外市場的方式不再局限設立機構,通過代理行、并購等方式拓展業(yè)務也日益興起。從實踐中看,2006年之前,中資銀行主要以設立海外分支機構的方式實現(xiàn)海外擴張,但自2006年建行全資收購美國銀行(亞洲)和中行收購新加坡航空租賃公司起,中資銀行業(yè)的海外并購開始加速,一是并購主體增加,國開行、民生、農(nóng)行、招行等陸續(xù)加入;二是并購數(shù)量及規(guī)模增加,如果說工行2000年收購香港友聯(lián)銀行尚屬個案,那么現(xiàn)階段并購已經(jīng)趨于常態(tài)化。中資銀行還通過代理行形式為“走出去”中資企業(yè)提供金融服務,目前幾乎所有中資銀行都擁有海外代理行,極大地填補了經(jīng)營網(wǎng)點覆蓋面不足形成的服務缺口。總之,中資銀行將以港澳臺為中心,繼續(xù)深耕歐美發(fā)達市場,同時采用多種方式拓展新興及發(fā)展中市場,不斷提升中資銀行的國際影響力和競爭力。

2、境外業(yè)務結構更加完善,收入來源趨于多元化

中資銀行國際化以服務“走出去”中資企業(yè)為主,公司業(yè)務、境外信貸業(yè)務的比重過高,普遍難以融入海外主流市場。這一方面造成境外業(yè)務結構單一,海外產(chǎn)品和服務能力較低,制約經(jīng)營效益;另一方面也造成較大的境外存貸款缺口,增加中資銀行的經(jīng)營風險。隨著中資銀行轉向集約化經(jīng)營,優(yōu)化境外業(yè)務結構、拓寬境外客戶群體、提升境外業(yè)務回報恰逢其時。

第一,中資銀行境外機構在堅持存貸款、匯兌、清算、結算等低風險業(yè)務的同時,創(chuàng)新針對東道國特征的產(chǎn)品和服務,逐漸形成個性化的產(chǎn)品體系、客戶戰(zhàn)略和銷售渠道,提高綜合經(jīng)營服務能力;

第二,境外機構在維系中資企業(yè)、當?shù)厝A人華僑等客戶的同時,積極推進客戶本土化策略,首先要實現(xiàn)員工結構和管理模式的本土化,通過提升海外員工的本土化率應對文化差異及營銷經(jīng)驗、產(chǎn)品開發(fā)等方面的短板,增強本地企業(yè)居民對中資銀行的信任度和忠誠度;

第三,隨著業(yè)務結構的持續(xù)優(yōu)化,中資銀行境外機構的收入來源也趨于多元化,手續(xù)費及傭金收入等非利息收入的比重穩(wěn)中有升,并逐漸收斂至銀行整體水平。

3、海外經(jīng)營風險更加復雜,管理方式趨于全方位

隨著不確定性的增多,中資銀行境外機構面臨的風險形勢愈發(fā)嚴峻,除了主權風險、匯兌風險、政治風險等國別風險,還包括法律監(jiān)管、文化差異、資產(chǎn)評估等風險。中資銀行在風險管理經(jīng)驗和技術等方面具有傳統(tǒng)優(yōu)勢,但其只適用于國內(nèi)市場,在應對海外市場風險方面難免“捉襟見肘”。因此,中資銀行在拓展海外業(yè)務的同時,將更加強化風險管理。

第一,加強海外市場的探索和研究,包括東道國的傳統(tǒng)習慣、客戶需求、經(jīng)營文化、監(jiān)管法律等,并研發(fā)針對性的風險管理工具等,同時不斷提升海外市場風險的動態(tài)管理能力,及時跟進、反映最新情況;

第二,選擇適合國情的市場進入方式,例如進入與中國互補性好、文化認同感強的新興市場,還可以采用客戶跟隨策略等,立足海外業(yè)務與東道國商業(yè)文化的契合點,優(yōu)化海外布局;

第三,更加重視與東道國政府、司法機構、監(jiān)管部門的溝通合作,主動學習并嚴格遵守東道國的法律和監(jiān)管規(guī)定;

第四,更加注重自身情況,選擇適宜的國際化戰(zhàn)略,對于尚未布局或布局較少的銀行,可采用客戶跟隨戰(zhàn)略;對于已布局一些機構但希望做大做強的銀行,可選擇聯(lián)點成網(wǎng)、穩(wěn)步推進策略;對于以國際領先為目標且具備條件的銀行,可優(yōu)先布局主要國際金融中心,整合資源、以點帶面;

第五,重視國際化人才的培養(yǎng)和引進,尤其是擁有豐富海外工作經(jīng)驗、具備跨過經(jīng)營管理能力的人才,同時加強信息系統(tǒng)建設,以科技促進創(chuàng)新、提升經(jīng)營效率和風險管理能力。

(本文作者介紹:國家金融與發(fā)展實驗室副主任,中國社會科學院金融研究所銀行研究室主任)

責任編輯:張文

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經(jīng)專業(yè)領域的專業(yè)分析。