文/新浪財經意見領袖專欄(微信公眾號kopleader)專欄作家 李迅雷

從今年前7個月的數據看,拉動經濟的三駕馬車都顯得乏力,但固定資產投資增速降至5.5%的歷史新低背景下,唯獨房地產開發投資增速還超過10%。按照國內規律,房地產銷售增速要領先于房地產投資增速大概半年,然而這一波房地產周期中,商品房銷售增速已經下行了一年半時間,而房地產投資增速卻不斷走出新高,房地產銷售領先投資的規律為何失靈了?是什么支撐了房地產投資的高增長?高增長的背后存在哪些結構性問題?而這些問題在長期又意味著什么?本文依據房地產的結構變化,來預判房地產投資的未來趨勢。

主要觀點:

分析房地產的投資結構就會發現,土地購置費攀升是推升房地產開發投資的主要力量,剔除這一塊后,房地產建筑安裝投資增速是大幅下行的,這也是今年以來工業經濟減速的原因之一。

土地購置費是一個相對滯后的指標,滯后于土地成交狀況,而今年以來土地成交價款同比增速已經大幅下臺階,這意味著土地購置費高增長的局面難以持續。

從結構上來看,我國的房地產市場也在分化。大中城市的房地產銷售、價格、投資均要遠遠弱于小城市,這主要仍是受到棚改貨幣化的影響。例如上半年一二線城市房地產投資增速已經降至6.2%,但其他城市房地產投資卻一路高歌猛進達到14%。

為了解決前期政策刺激過度帶來的房地產庫存問題,政府近幾年提高棚改貨幣化安置比例,刺激了中小城市房地產市場的短期“繁榮”。但是從人口流動規律來看,中小城市長期是缺乏需求支撐的,所以看似銷售、價格、投資均火熱的三四五線房地產市場,待”棚改大潮”褪去,或許將面臨長期“衰退”。

房地產投資高增:全靠土地購置支撐

今年以來,房地產投資成為經濟的一大亮點。在工業生產、固定資產投資增速均出現下行的背景下,截至7月,我國房地產投資累計增速依然穩定在10.2%的位置,而去年全年增速也只有7%,也就是說今年的房地產投資增速還出現了回升,成為固定資產投資增長的主要支撐力量。

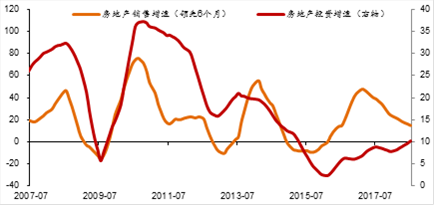

從另一個角度看,以往房地產銷售領先投資大概半年左右,但是這一輪房地產銷售增速從2017年初就開始大幅下滑,但是直到現在房地產投資增速不降反升,銷售領先投資的規律似乎“失靈”了。

房地產投資增速和銷售增速的背離(%)

資料來源:WIND,中泰證券研究所

資料來源:WIND,中泰證券研究所那么房地產投資為何高增長呢?其實看一下投資結構就會一目了然。房地產投資主要包括兩塊,一塊是建筑安裝投資,另一塊是土地購置費。事實上從2017年初以來建筑安裝投資增速就一直在大幅下滑,今年前七個月同比下降了4.1%。而土地購置費增速則一直在走高,前七個月同比增幅高達72%,是推升房地產投資整體增速的主力。

但是土地購置僅僅是土地使用權的轉移,并不創造GDP,而建筑安裝投資和GDP增長更相關,其增速的下行甚至負增長可以解釋今年以來工業經濟的減速。而且剔除掉土地購置費用后,房地產銷售對建筑安裝投資的領先關系再度成立。

土地購置和建筑安裝投資增速的背離(%)

資料來源:WIND,中泰證券研究所

資料來源:WIND,中泰證券研究所那么房地產總投資未來依然會維持高增長嗎?其實也很難。一方面,房地產調控政策依然從緊,銷售端很難有大的起色,這就決定了建筑安裝投資增速的下行趨勢難以改變。另一方面,土地購置費是按照實際付款額分期計入房地產投資的,其實是一個相對滯后的指標,滯后于土地成交狀況。

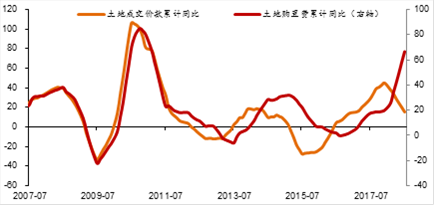

而今年以來土地成交價款(反映土地成交合同金額)同比增速已經大幅下臺階,這也意味著土地購置費高增長的局面難以持續,未來或趨于放緩。這也意味著房地產總投資會逐步減速。

土地成交額和土地購置費增速的相關性(%)

資料來源:WIND,中泰證券研究所

資料來源:WIND,中泰證券研究所地產結構分化,大小城市冰火兩重天

從結構上來看,房地產市場也在分化。首先看銷售端,大中城市和小城市的房地產市場可謂是冰火兩重天。2016年底調控政策收緊后,一二線房地產銷售就在不斷降溫,銷售金額增速2016年高達36%,2017年降至2.7%,今年前6個月盡管因低基數反彈至9.6%,但和2016年不可同日而語。

而全國其他中小城市2016年房地產銷售額增速高達33%,2017年也有26%,當前仍有17%的高增長。中小城市房地產銷售的火熱主要仍是受到棚改貨幣化的推動,棚改實物安置是拆房子給房子,居民無法加杠桿,但如果拆房子給貨幣,居民加杠桿的作用是非常明顯的。

根據百城住宅價格數據,截至2017年末三線城市住宅價格指數同比仍在12%以上,高于二線的7.7%和一線的1.4%;而根據統計局發布的70城二手房價格數據,三線城市房價漲幅也高于一二線。此外,通過增加房地產相關的互補品消費和推升房價帶來的財富效應,棚改貨幣化安置對中小城市消費或也起到了一定的刺激作用。

大小城市房地產銷售增速的背離(%)

資料來源:WIND,中泰證券研究所

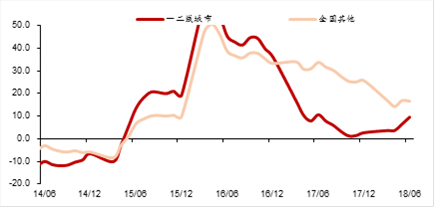

資料來源:WIND,中泰證券研究所其次在投資端,大中城市和小城市房地產投資增速也出現背離。本輪房地產投資從2016年初開始觸底反彈,但調控政策收緊后全國房地產銷售逐步降溫,一二線城市房地產投資增速從2017年開始下滑,截至今年6月末已經降至6.2%。但是一二線以外的中小城市房地產投資卻一路高歌猛進,當前已經達到14%的高增長。

大小城市房地產投資增速的背離(%)

資料來源:WIND,中泰證券研究所

而中小城市房地產投資高增長的主要推力依然來自土地成交的活躍。今年上半年一二線土地購置面積同比減少了近10%,而全國其它城市土地購置面積依然保持了15%的高增長。

回顧2014-15年的時候,全國房地產高庫存問題嚴重,而問題最大的其實就是中小城市,政策通過棚改貨幣化安置來消化這些城市的房地產庫存,但當前三四線城市房地產庫存水平也僅是降到2014年左右的水平,如果這個時候中小城市再因為短期政策刺激帶來的房地產市場火熱而增加投資,似乎有悖于政策的初衷。

大小城市土地購置面積增速的背離(%)

資料來源:WIND,中泰證券研究所

資料來源:WIND,中泰證券研究所人口流向難逆轉,勿把短期當長期

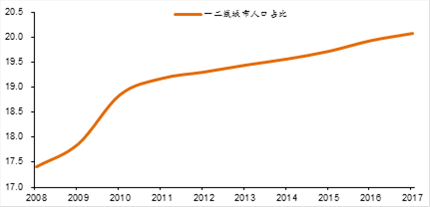

長期來看,人口從農村向城市、從小城市向大城市流動,是全球各國城鎮化發展的一般規律,我國也是如此。在十年前,我國一二線大中城市人口占比只有17%,而截至去年末已經突破了20%;從人口增速來看,過去五年一二線城市常住人口增速都在1.2%以上,而全國其他地區的增速不到0.4%。在農村地區、小城市和大城市的軟硬基礎設施差距較大的情況下,人口向大中型城市集中仍將是城鎮化發展的趨勢。

正如前面提到的,為了解決前期政策刺激過度帶來的房地產庫存問題,政府近幾年提高棚改貨幣化安置比例,刺激了中小城市房地產市場的短期“繁榮”。但是從人口流動規律來看,中小城市長期是缺乏需求支撐的,所以看似銷售、價格、投資均火熱的三四五線房地產市場,待棚改“大潮”褪去,或許仍會令人深感憂慮。

一二線城市人口占比不斷上升(%)

資料來源:WIND,中泰證券研究所

資料來源:WIND,中泰證券研究所小結:

如果說2016年初出臺的刺激房地產投資政策主要是為了穩增長,棚改貨幣化和PSL成為三四線房地產去庫存的利器。那么,這兩年來土地購置費的攀升主要是地方政府的“營銷”貢獻,因為失去了土地財政,不少地方政府的運轉現金流都成問題。

但是,今年以來,土地拍賣流拍數量高達800多宗,且流拍比例還在繼續提高,土地拍賣價格也出現了明顯回落,“地王”不再出現,這意味著依靠房地產來維持經濟運行的模式越來越難持續了。

更長遠看,人口的集聚在推進,人口自然增長率在下降,這兩大趨勢都將使得國內大部分城市的房價缺乏人口支撐,中國經濟步入存量時代。而房地產投資,說白了也將步入存量時代,前期投多了,后期必然會少投。類似于朝三暮四或朝四暮三的情形。大致判斷,從第四季度或最晚明年開始,房地產開發投資增速將不斷回落。

(本文作者介紹:中泰證券首席經濟學家。)

責任編輯:張文

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。