文/新浪財經(jīng)意見領(lǐng)袖(微信公眾號kopleader)專欄作家 黃志龍

央行和財政部的“互懟”,隨著近期中央政治局會議和國常會的召開而暫告停止。今年下半年,更加積極的財政政策將集中在基建投資和減稅兩方面,那么,在當前基建表外融資急劇收縮的大背景下,基建投資的資金將從何而來?已經(jīng)公布的減稅幅度能否達到有效激活實體經(jīng)濟的目標?且看下文分析。

表外融資收縮,基建資金從何而來?

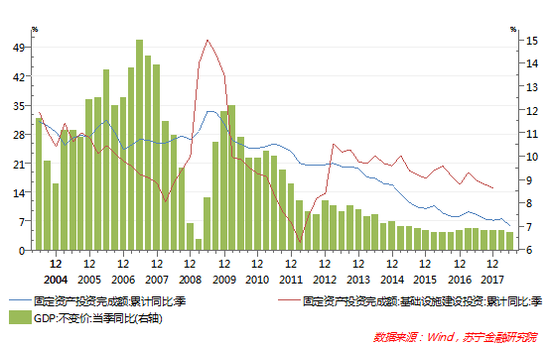

長期以來,基建投資對于投資和經(jīng)濟增長起著逆周期調(diào)節(jié)的關(guān)鍵作用。例如,自2012年以來,投資和經(jīng)濟增速快速下滑,基建投資則始終保持了20%以上的增速(參見下圖)。然而,2017年以來,在中央對地方債務(wù)強化監(jiān)管、清理大躍進式PPP項目影響下,基建投資的同比增速在今年上半年降至7.3%的新低。

因此,在中國經(jīng)濟和外需面臨下行壓力之下,政治局會議提出“加大基礎(chǔ)設(shè)施領(lǐng)域補短板的力度”,國常會更是明確“加快今年1.35萬億元地方政府專項債券發(fā)行和使用進度,在推動在建基礎(chǔ)設(shè)施項目上早見成效”,資金支持方面也要求“對必要的在建項目要避免資金斷供、工程爛尾”。

那么,基建投資的資金究竟來自哪里呢?資管新規(guī)落地之后,非標融資還可能持續(xù)收縮,因此,下半年基建投資將更多來自于下述兩方面。

一方面是預(yù)算內(nèi)資金。2018年中央專項轉(zhuǎn)移支付預(yù)算數(shù)為2.32萬億元,同比增長了6.1%,其中基建支出預(yù)算數(shù)為4346億元,同比增長了10.2%。可見,在當前面臨經(jīng)濟下行壓力、地方政府財力困難之時,中央加大轉(zhuǎn)移支付力度支持重點基建項目建設(shè)的可行性較大。

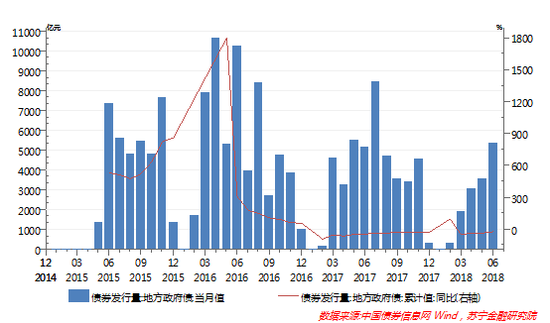

另一方面地方政府債券融資。2018年財政預(yù)算方案明確,今年地方財政赤字規(guī)模為8300億元,地方專項債發(fā)行規(guī)模1.35萬億元,全年地方債凈發(fā)行規(guī)模2.18萬億元,加上今年地方債到期規(guī)模8389億元和非政府債券形式存量政府債務(wù)1.7258萬億元,2018年地方債發(fā)行總規(guī)模約為4.74萬億元。然而,今年上半年地方債發(fā)行規(guī)模僅為1.41萬億元,同比下降24.2%(參見下圖)。要完成全年發(fā)債目標,下半年地方債發(fā)行將超過3.3萬億元,這些資金將成為基建投資的重要支撐。

上半年稅收超預(yù)期增長的根源是什么?

在大規(guī)模減稅降費環(huán)境下,上半年財政收入仍然超預(yù)期增長,受到社會各界詬病。具體來說,在上半年財政收入中,稅收收入同比增長了14.46%,其中增值稅、消費稅、企業(yè)所得稅、個人所得稅規(guī)模分別為23928億元、33600億元、6869億元和8127億元,同比增長16.61%、17.43%、12.82%和20.34%,均顯著高于同期名義GDP增長(9.98%)。為何在經(jīng)濟下行、減稅政策預(yù)期之下,各主要稅種收入還大幅增長?原因可能有兩方面:

一方面,2017年末金稅三期升級之后稅收征管達到史上最嚴。升級后的金稅三期主要特征有:五證合一、稅收實名制認證、以身份證號為標識的個稅稽查、大數(shù)據(jù)分析取代人工預(yù)警,這使得各種偷漏稅甚至合理避稅的行為得到有效遏制,實際有效稅率明顯提升。

另一方面,今年出臺的減稅降費政策主要集中在下半年生效。除了增值稅下調(diào)政策生效期在上半年(5月1日)外,其他減稅降費政策生效期都集中在下半年(見下表),特別是下半年個稅改革調(diào)整和汽車進口關(guān)稅的下調(diào),將起到明顯的減稅效果。

|

發(fā)布日期 |

具體措施 |

生效日期 |

|

2018年 4月4日 |

財政部公告:17%和11%的增值稅稅率分別調(diào)整為16%和10%,并對購置農(nóng)產(chǎn)品和出口退稅做出調(diào)整 |

2018年 5月1日 |

|

2018年 5月25日 |

財政部、稅務(wù)總局、工信部公告:對購置掛車減半征收車輛購置稅 |

2018年 7月1日 |

|

2018年 5月22日 |

國務(wù)院公告:降低汽車整車及零部件進口關(guān)稅,將汽車整車稅率為25%的135個稅號、稅率為20%的4個稅號的稅率統(tǒng)一降至15%,將汽車零部件稅率分別為8%、10%、15%、20%、25%的共79個稅號的稅率統(tǒng)一降至6%。 |

2018年 7月1日 |

|

2018年 5月30日 |

國務(wù)院常務(wù)會議:大幅下調(diào)衣服鞋帽、洗衣機、冰箱等日用消費品進口關(guān)稅 |

2018年 7月1日 |

|

2018年 6月19日 |

《個人所得稅法修正案(草案)》提請人大初次審議,擬將個稅起征點由3500元提至5000元,增加子女教育、大病醫(yī)療、住房貸款利率和住房租金的附加扣除等。 |

2018年 下半年 |

|

2018年 7月23日 |

國務(wù)院常務(wù)會議:將企業(yè)研發(fā)費用加計扣除比例提高到75%的政策由科技型中小企業(yè)擴大至所有企業(yè),全年可減稅650億元。對先進制造業(yè)、現(xiàn)代服務(wù)業(yè)等增值稅留抵退稅返還1130億元。 |

2018年 9月底前 |

資料來源:蘇寧金融研究院根據(jù)公開資料整理

為了彰顯減稅的決心,近期的國常會加大了下半年減稅力度,提出“在確保全年減輕市場主體稅費負擔1.1萬億元以上的基礎(chǔ)上,將企業(yè)研發(fā)費用加計扣除比例提高到75%的政策由科技型中小企業(yè)擴大至所有企業(yè),初步測算全年可減稅650億元。對已確定的先進制造業(yè)、現(xiàn)代服務(wù)業(yè)等增值稅留抵退稅返還的1130億元在9月底前要基本完成。”可見,今年的累積減稅降費將達到1.278萬億元。

激活實體經(jīng)濟的減稅幅度應(yīng)是多少?

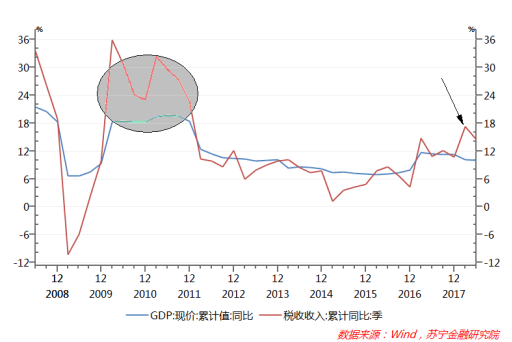

然而,當前的減稅力度仍不足以有效激活實體經(jīng)濟。那么,切實減稅幅度究竟應(yīng)該是多少?通常有一個標準門檻:稅收收入增速不應(yīng)高于名義GDP增速。在過去十年內(nèi),在經(jīng)濟快速增長期,如2009-2011年,稅收收入增速顯著高于名義GDP增速,而在經(jīng)濟下行期,特別是2012年以來中國經(jīng)濟步入新常態(tài)過程中,稅收收入在大多數(shù)時期都低于經(jīng)濟增速,實現(xiàn)了“放水養(yǎng)魚、讓利于民、藏富于民”。唯有今年上半年有一些異常:在經(jīng)濟增速下行周期中,稅收收入增速卻顯著高于名義GDP增速(參見下圖)。

在此進行一個初步的測算:假設(shè)2018年名義GDP增速為8.6%(GDP平減指數(shù)2%,實際GDP增速6.6%),那么切實減稅的下限應(yīng)是2018年全年稅收增速為8.6%,基于2017年稅收收入(14.436萬億元)可得2018年稅收收入預(yù)計為15.677億元。更進一步計算,今年下半年稅收收入預(yù)計為6.514萬億元,較去年同期僅增長了1.3%,而歷史同期接近于零的稅收增長僅出現(xiàn)在2008年的下半年,彼時正是國內(nèi)經(jīng)濟急速下滑時期。由此可見,下半年要實現(xiàn)如此低的稅收增長目標,達到切實減稅激活實體經(jīng)濟目標,前景并不樂觀。

(本文作者介紹:蘇寧金融研究院宏觀經(jīng)濟研究中心中心主任、高級研究員。)

責(zé)任編輯:謝海平

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機閱讀請掃描

手機閱讀請掃描

微信二維碼

微信二維碼