文/新浪財經意見領袖專欄(微信公眾號kopleader)專欄作家 韓會師

時隔不到1年,外匯風險準備金就被重啟,這本身可能已經說明,經歷了上一波長期大幅貶值的煎熬,直至今日,市場各參與主體的神經仍然比較脆弱。

8月3日晚間,中國人民銀行發布消息,決定自2018年8月6日起,將遠期售匯業務的外匯風險準備金率從0調整為20%。

假設某銀行上月遠期售匯(對于企業來說就是購匯)簽約額10億美元,則本月需要向央行繳納2億美元的準備金,一年后央行退還,但沒有利息。表面上看是針對銀行的措施,但由于銀行肯定會將成本轉嫁給客戶,所以事實上提高了企業遠購匯的成本。

我國第一次征收外匯風險準備金始于2015年10月15日,當時的標準就是20%,2017年9月央行將外匯風險準備金率調整為0,時隔不到1年,外匯風險準備金又來了。

很多朋友問,這是否意味著人民幣的貶值終于告一段落了?因為監管當局似乎已經明確釋放了對人民幣近期快速貶值的不滿信號。

朋友們有此一問,說明至少在筆者的朋友圈里,相信央行能夠左右匯率市場走勢的人占多數。但這個問題其實不是個簡單的“是”與“否”就能回答的,我們需要結合歷史數據、市場情緒和央行近期的動作才能有個全面的認識。

一、人民幣市場情緒不甚穩定,投資者目前相當敏感

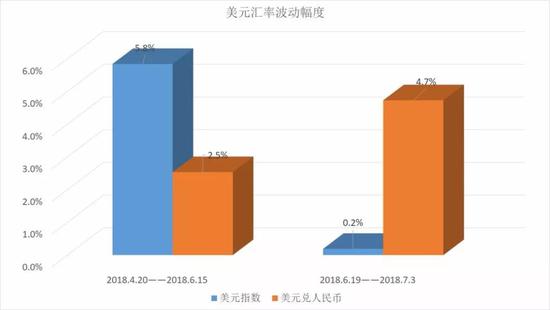

雖然人民幣對美元從4月中旬就開始貶值,但實際上以端午節為界線分為兩個階段:

端午節前,貶值預期很弱,突出表現為在美元指數攀升時,人民幣兌美元貶值幅度偏小,這導致CFETS人民幣匯率指數總體升值,最高逼近98。

端午節后,人民幣貶值預期驟然升溫,突出表現為美元指數在95附近橫盤震蕩,但人民幣對美元快速貶值,這導致CFETS人民幣匯率指數隨之大幅下跌,回落至93下方。請參閱下圖。

之所以節日前后反差巨大,直接原因是在岸市場在節日休市期間,離岸市場人民幣大幅度貶值,導致境內外匯差急劇擴大,觸發了跨境套匯,進而導致在岸人民幣在節后一開盤就快速貶值,6月19日單日在岸市場近600基點的貶值幅度極大刺激了一度降溫的貶值預期。

隨著貶值預期的升溫,境內結售匯市場本就不高的結售匯順差快速萎縮,這反過來加劇了在岸市場的貶值壓力。同時,在岸市場的快速貶值一定程度上也鼓勵了離岸市場的做空力量。于是一場“離岸發起貶值——在岸跟隨——離岸受鼓勵繼續貶值——在岸‘奮起直追’”的貶值螺旋快速形成。

有輿論將人民幣節后的快速貶值歸因為中美貿易摩擦升溫,的確有道理,但不全面。因為在端午節前,中美貿易領域就新聞不斷,中美可能大規模互加關稅的口水戰從3月就已經開打,但直到端午節前,人民幣市場始終是比較平靜的。

特別需要關注的是,從6月19日開始,在岸結售匯市場自去年四季度以來維持了大半年的平靜似乎是一瞬間就被打破了,這同時也提醒監管當局,也許在大量企業財務主管和個人投資者心中,2015-2016年的快速貶值陰影始終沒有散去。

二、監管當局對人民幣雙向波動的容忍度明顯提高

6月19日之后,人民幣貶值預期快速升溫的另一個原因可能是市場預期當中的“監管當局出手平緩貶值曲線”的行動并未出現。直到7月3日人民幣跌破6.70,監管當局對人民幣的快速貶值幾乎是一言不發。

市場最初的猜測是:監管當局在借機令端午節前快速攀升的CFETS人民幣匯率指數回落,以緩解人民幣有效匯率持續升值對外貿部門的壓力。

但7月3日央行官員集體發聲強調人民幣中長期無風險之后,人民幣很快再次恢復下跌,CFETS指數也很快跌穿95——這一2018年1月逆周期因子退出市場時的點位。

也許監管當局的本意是令市場行為自動擴大雙向波動幅度,所以不愿對市場走勢加以人為干預。但在貿易沖突不斷占據新聞頭條的輿論氛圍下,眾多投資者開始懷疑,也許監管當局對人民幣貶值的旁觀態度暗含著對抗貿易沖突的因素。

隨著“以貶值對抗關稅”的猜測在投資者心中贏得越來越大的市場,人民幣后市必將繼續貶值,甚至加速貶值似乎就成了唯一的選擇。此時結匯意愿必然下降,而購匯意愿增強,在美元繼續橫盤的情況下,人民幣對美元快速跌穿6.80和6.90整數位也就順理成章了。

三、投資者如何理解央行的決策有待觀察

對遠期售匯征收準備金只是提高了企業的遠期購匯成本,實際上并沒有限制企業的遠期購匯行為,20%的準備金轉嫁到與企業身上之后,在目前的利率水平下,實際結果是將遠期售匯價格提高400-500個基點。

對于投機者而言,無疑投機風險會提高,但對于有實際購匯需求的企業來說,絕對是件很崩潰的事情,但沒有辦法,外匯風險準備金率是一件無差別攻擊武器,無論是投機者還是有實需的企業,都躲不開。

但假如企業對人民幣未來的貶值空間存在較高的預期,假設他們預期1年后人民幣會貶值到7.2,而目前的遠期價格是6.8,即使加上500個基點也不過是6.85,在這種較強的貶值預期下,無論是出于投機需求還是出于實需考慮,都會繼續簽署遠期售匯合約。

當然,如果市場將外匯風險準備金率的上調看作央行發出了明確的政策信號,即6.90已經十分逼近央行的心理底線,并且選擇相信央行將堅決維護(至少是暫時維護)其底線,那么無論是即期市場還是遠期市場,結匯動力都可能上升,而購匯動力則有望下降,那么6.90則真的有可能成為人民幣至少暫時的底部。

但投資者的選擇如何,現在真不好說。因為根據歷史經驗,在快速貶值過程中,面對監管當局增加的管理手段,大量投資者可能會將其看作監管當局對惡劣形勢的官方確認。

“既然形勢十分惡劣,我是不是要早做打算呢?”捫心自問一下,您是否也曾有過這種想法,特別是在2015-2016年的時候。

四、脈沖式的貶值風險并未消除

筆者在前文已經講過,現在的市場情緒很敏感,貶值預期已經抬頭,打壓貶值預期的最強有力的手段并不是提高購匯成本,而是直接入市干預,但很明顯監管當局并不愿意這樣做,這也是監管當局多年來始終希望達到的狀態,即退出日常干預,更多借助制度設計促使市場供求雙方自發推動匯率達到均衡水平。

但在貶值預期已經抬頭的情況下,起碼不久之前的經驗告訴我們,外匯風險準備金這個武器的效果是值得懷疑的。

2015年10月啟動外匯風險準備金之后,雖然遠期結售匯逆差規模有所下降,但逆差格局并未扭轉。而且逆差規模的下降還有受到各地監管部門調控的因素。所以,外匯風險準備金最多起到部分抑制遠期結售匯逆差的作用,但只要逆差格局不變,貶值的壓力就存在。

還有一個問題很重要。對于監管當局而言,匯率點位其實并不重要,結售匯逆差是否過大,是否威脅到外匯儲備和國際收支基本安全才是最重要的。一旦結售匯逆差未來在調控下出現明顯的萎縮,其對匯率點位的關注程度很可能下降,對波動的容忍度可能進一步提高。。

簡單點說,當前之所以6.90顯得很重要,外匯風險準備金得到重啟,可能最主要的原因是在過去的一周里結售匯逆差明顯增大(比如達到50億美元以上,筆者瞎猜的);但假如未來1周,結售匯逆差快速萎縮(比如萎縮到20億美元以下),可能6.90就不那么重要了。而隨著監管重視程度的下降,小幅度的逆差照樣有可能推動人民幣繼續貶值。

但監管當局需要高度關注的是:在推出外匯風險準備金之后,如果人民幣在1、2個星期之內或者1個月之內再次跌穿6.90,投資者幾乎一定會形成“央行調控的是貶值速度,而不是貶值方向”的預期,這可能導致結售匯逆差再次反彈,進而推動人民幣更快的貶值。這種猛沖一段時間,停下來歇一歇,再猛沖一段時間的“脈沖式”貶值在2014-2016年是眾多企業財務主管非常熟悉的貶值模式。

歷史是否會重演呢?真的不好說。雖然就國際收支基本安全而言,在資本項目尚未完全開放的情況下,可能至少未來1-2年內風險很小,但在具體匯率點位上,千萬不要以為有了外匯風險準備金就萬事大吉了。

(本文作者介紹:建信金融資產投資有限公司研究主管。)

責任編輯:郭建

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。