文/新浪財經意見領袖專欄(微信公眾號kopleader)專欄作家 任澤平、熊柴

如何看待我國當前的經濟形勢?財政、貨幣、金融政策該如何進一步完善?如何建立房地產市場長效機制?

作者在2010年參與研究“增速換擋”,2014年提出“新5%比舊8%好”,2015年下半年提出“經濟L型”“中國經濟接近底部”,2017年初提出產能“新周期”,2018年初提出“金融周期頂部”。

中國經濟目前正呈周期性和結構性雙筑底態勢,處于改革轉型爬坡過坎的關鍵期,應堅定不移地推動改革開放,建立更高水平的市場經濟和開放體制。

當前,世界經濟正處于新一輪增長周期,但可能逐漸見頂回落。2008年金融危機后,美國、歐洲、日本等經濟體先后復蘇。近期歐洲、日本制造業PMI持續下行,美國經濟正在筑頂。中國出口自2016年下半年開始持續恢復,但面臨中美經貿摩擦和美聯儲加息的挑戰。

中國正處于金融周期的頂部,融資形勢偏緊。上半年社融新增9.1萬億元,較2017年同期少增2萬億元,6月底社融增速9.8%,M2增速降至8%,均創歷史新低。在去杠桿取得積極成效的同時,融資條件持續緊縮及債務到期雙重壓力導致企業信用風險開始暴露。貨幣政策與宏觀審慎雙支柱應緊盯經濟周期和金融穩定。近期召開的國務院常務會議提出要保持適度社會融資規模和流動性合理充裕,這實際上是對之前中性偏緊政策的一種微調,但并非全面放松。

房地產周期處于調控中期,未來將從短期調控轉向建立長效機制。房地產銷售、到位資金增速等先行指標趨于回落。7月份一些政策已釋放出某些信號,去庫存任務基本完成,棚改貨幣化比例將大幅降低。

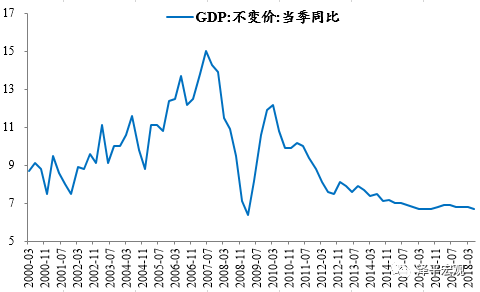

產能周期已經觸底,新周期正積蓄力量。經過2010年至2015年市場自發去產能,疊加2016年以來供給側結構性改革和環保督察,我國產能調整明顯,規模以上工業企業產能利用率回升至76.8%,資產負債率從58%降至56%以下后,現有所回升,制造業投資在4%至6%持續筑底后緩慢回升至6.8%,規模以上工業企業利潤持續15%以上的高增長。預計未來將開啟新一輪企業資本開支周期,不再是傳統落后過剩的產能擴張,而是帶有新周期新經濟的內涵。

總的來看,中國經濟正站在產能周期底部和金融周期頂部,穩中向好的態勢沒有改變。但也要看到,近期我國經濟下行壓力仍然很大,下半年尤其要防范內外需因素疊加可能導致的快速下滑。中美經貿摩擦、規范地方政府融資行為、金融去杠桿、房地產調控、棚改貨幣化比例降低,對經濟增速影響或將在下半年集中顯現。

對此,應做好政策預調微調,既要防止貨幣放水重走刺激老路,也要體現結構性改革要求。財政金融政策需協同發力,更有效服務實體經濟,兼顧穩增長和調結構,非常必要。積極財政政策要更加積極,更好地做好減稅降費和推動有效投資工作;穩健的貨幣政策要松緊適度,保持適度的社會融資規模和流動性合理充裕,疏通貨幣信貸政策傳導機制,落實好已出臺的各項措施;金融監管政策應從“一刀切”式收緊轉向結構性有松有緊。

本文原發于經濟日報

(本文作者介紹:恒大集團首席經濟學家,恒大經濟研究院院長。曾擔任國務院發展研究中心宏觀部研究室副主任、國泰君安證券研究所董事總經理、首席宏觀分析師。)

責任編輯:張文

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。