文/新浪財經(jīng)意見領(lǐng)袖(微信公眾號kopleader)專欄作家 黃志龍

當(dāng)前全球經(jīng)濟(jì)和金融形勢與1987年全球股災(zāi)爆發(fā)前有顯著不同:美國經(jīng)濟(jì)復(fù)蘇仍較為強(qiáng)勁,全球經(jīng)濟(jì)有望進(jìn)入同步復(fù)蘇的時代。更為重要的是,各國央行特別是美聯(lián)儲有十分豐富的應(yīng)對股災(zāi)和金融危機(jī)的經(jīng)驗。只要各國政府特別是特朗普能按套路出牌,當(dāng)前的股災(zāi)只是階段性的調(diào)整,發(fā)生全球性股災(zāi)或金融危機(jī)的概率不大。

黃志龍:1987年的全球股災(zāi)會重演嗎?

黃志龍:1987年的全球股災(zāi)會重演嗎?美聯(lián)儲新任主席鮑威爾上任第一天,華爾街就給了鮑威爾當(dāng)頭一棒——道瓊斯工業(yè)指數(shù)大跌4.61%,標(biāo)普500指數(shù)下跌4.1%,整個市場付出了1.25萬億美元的慘重代價。表面上看,這似乎是華爾街給鮑威爾一個下馬威,前美聯(lián)儲主席格林斯潘上任伊始的1987年就曾爆發(fā)全球股災(zāi),但市場的全景圖并不是這么簡單。

哪些因素在造成美股暴跌?

美國股市雖然沒有跌停板限制,但一旦指數(shù)暴跌3%以上,就可稱作一次股災(zāi)。此次美國股市連續(xù)兩日暴跌,累計跌幅為7%,投資者不禁要問:當(dāng)前美國經(jīng)濟(jì)基本面健康,稅改利好還未完全消化,暴跌究竟因何而起?原因不外乎以下幾點:

久漲必跌、估值過高的邏輯。2008年國際金融危機(jī)以來,美國經(jīng)濟(jì)在寬松貨幣政策刺激下,經(jīng)歷了超長周期的經(jīng)濟(jì)復(fù)蘇。當(dāng)然,金融市場是寬松大潮的最大受益者,道瓊斯指數(shù)從前期6500點的低點一路上漲到此次下跌前的26340,上漲了整整三倍,標(biāo)準(zhǔn)普爾500指數(shù)的漲幅也基本相當(dāng)(參見下圖)。期間盡管有過小幅波動,但始終未能經(jīng)歷像樣的調(diào)整,使得金融市場的風(fēng)險偏好一路上揚(yáng),此次美國股災(zāi)是長牛之后的必然調(diào)整。估值方面,高盛公司在2017年末就曾提示,當(dāng)前美國股市估值處于歷史最高水平,耶倫在卸任前也多次表達(dá)了她任內(nèi)美國股市上漲過快和估值過高的擔(dān)心。

資本市場的“特朗普交易”已日漸式微。特朗普執(zhí)政之初,資本市場對于特朗普新政頗為期待,以至于許多機(jī)構(gòu)把2017美國股票市場持續(xù)牛市,解釋為資本市場的“特朗普交易”。特朗普在其國情咨文和其他各種場合,都自詡當(dāng)前美國經(jīng)濟(jì)復(fù)蘇和美國股指屢創(chuàng)新高,功勞都是自己的政策得當(dāng)。但是,過去的一年,特朗普執(zhí)政團(tuán)隊可謂是艱難前行,總統(tǒng)本人也延續(xù)著其競選的風(fēng)格,幾乎向國際國內(nèi)所有對手同時開炮。在共和黨主導(dǎo)的國會支持下,盡管他還能夠推進(jìn)減稅等改革,但在其他改革步履維艱、政策反復(fù)無常、執(zhí)政團(tuán)隊內(nèi)部斗爭等挑戰(zhàn),仍然是美國經(jīng)濟(jì)和股市的最大政策風(fēng)險。

鮑威爾的執(zhí)政能力還有待市場檢驗。特朗普性格的一意孤行,表現(xiàn)之一是撤換了美聯(lián)儲幾乎全部班底,美國經(jīng)濟(jì)復(fù)蘇最大功臣耶倫被拋棄,成為近四十年來唯一沒有連任的美聯(lián)儲主席,全球金融市場官學(xué)商的大佬費希爾提前辭任副主席,換上來的是資歷較淺、聽話的鮑威爾和名不見經(jīng)傳的夸爾拉斯。

市場普遍預(yù)期,鮑威爾將延續(xù)耶倫的漸進(jìn)加息、溫和縮表的政策,同時為了滿足特朗普放松金融監(jiān)管的意愿,他的金融監(jiān)管立場將更加靈活。

邏輯上講,放松金融監(jiān)管應(yīng)有利于金融創(chuàng)新和股市的上漲,但答案并不是這么簡單。以過去十年作為反證,奧巴馬時代美國金融監(jiān)管不可謂不嚴(yán)格,但在寬松貨幣政策、低通脹和經(jīng)濟(jì)強(qiáng)勁復(fù)蘇三重因素支持下,美國股指屢創(chuàng)歷史新高。

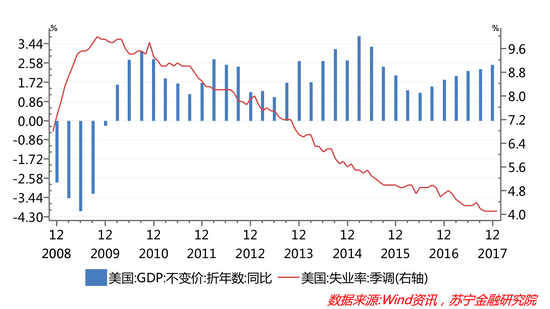

美國經(jīng)濟(jì)面臨新的考驗。以2010年一季度為起點,當(dāng)前美國經(jīng)濟(jì)已實現(xiàn)了連續(xù)7年的增長,勞動力市場也接近充分就業(yè)(參見下圖),如果按照市場上流行的朱格拉周期的說法,美國經(jīng)濟(jì)可能已經(jīng)進(jìn)入復(fù)蘇的尾部。

從橫向?qū)Ρ瓤矗瑲W洲經(jīng)濟(jì)已經(jīng)實現(xiàn)了超預(yù)期增長,中國經(jīng)濟(jì)結(jié)構(gòu)不斷優(yōu)化,增速企穩(wěn)回升,全球經(jīng)濟(jì)同步復(fù)蘇的時代漸行漸近,美國經(jīng)濟(jì)也不完全是一枝獨秀。另外,稅改形成的上萬億美元財政赤字如何補(bǔ)足,特朗普政府一直沒有很好的答案。這些因素都是美元持續(xù)走低的基本面因素。

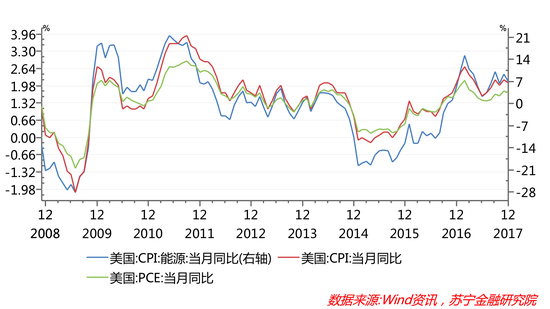

短期內(nèi),股市最大擔(dān)憂來自于通脹壓力。今年1月,美國就業(yè)市場平均時薪同比急升2.9%,創(chuàng)8年半以來新高,加上去年下半年以來國際油價及大宗商品在弱美元下持續(xù)攀升,以及特朗普稅改和基建投資計劃,這些因素都將使得美國經(jīng)濟(jì)的通脹壓力進(jìn)一步攀升。

具體來看,截至2017年12月末,美國CPI漲幅已連續(xù)四個月超過2%,而在CPI中能源是主要的推動力,漲幅一直在6%以上(參見下圖)。在此背景下,美聯(lián)儲加息的幅度和節(jié)奏可能會超出市場預(yù)期,而股市的短期走勢,最大的擔(dān)心是通脹和由通脹帶來的更加收緊的貨幣政策。

美股重演1987年股災(zāi)戲碼?

值得注意的是,此次股災(zāi)發(fā)生后,美國債券天王岡拉克認(rèn)為“美股或重演1987年股災(zāi)戲碼”。在此,我們有必要看看1987年全球股災(zāi)到底發(fā)生了什么?

一是美國經(jīng)濟(jì)經(jīng)歷了持續(xù)增長周期。從1983年一季度起至1987年10月股災(zāi)爆發(fā),美國經(jīng)濟(jì)實現(xiàn)了連續(xù)20個季度的增長,走出了滯脹的泥潭。

二是美國和全球股市經(jīng)歷了長周期的牛市。1982-1987年,美國道瓊斯指數(shù)上漲了2倍多,意大利、日本、德國股市也分別上漲了3.56倍、3.51倍和1.6倍。

三是股災(zāi)爆發(fā)前大量國際資本涌入美國。在高利率、強(qiáng)美元的雙重因素影響下,前期石油價格上漲形成的國際石油美元涌入美國股市。然而,美國財政赤字和外債規(guī)模高企使得國際投資者看淡美國經(jīng)濟(jì)增長前景,形成了股市暴跌和美元貶值。

四是經(jīng)濟(jì)和貿(mào)易摩擦加劇。西方發(fā)達(dá)國家貿(mào)易摩擦不斷,世界經(jīng)濟(jì)前景動蕩不安,特別是美國和日本、德國之間的貿(mào)易戰(zhàn),最后以“廣場協(xié)議”之后日元、德國馬克大幅升值而告終。

五是美聯(lián)儲傳奇主席格林斯潘剛剛上任。1987年8月11日,里根任命艾倫·格林斯潘擔(dān)任美聯(lián)儲新任主席。格林斯潘的上一任是帶領(lǐng)美國經(jīng)濟(jì)走出滯脹泥潭的傳奇主席保羅?沃爾克。兩個月后,全球股災(zāi)爆發(fā),格林斯潘發(fā)表聲明,承諾向任何處于困境的金融機(jī)構(gòu)提供貸款幫助,既穩(wěn)定了市場預(yù)期,也奠定了自己的市場影響力。

歷史總是驚人的相似,但又不會簡單的重復(fù)。當(dāng)前全球經(jīng)濟(jì)和金融形勢與1987年全球股災(zāi)爆發(fā)前有諸多相似之處:美聯(lián)儲新主席執(zhí)政能力有待市場考驗;特朗普政府挑起的貿(mào)易摩擦不斷,世界經(jīng)濟(jì)面臨逆全球化的挑戰(zhàn);全球股市經(jīng)歷了超級大牛市;大量資本涌入美國市場。

當(dāng)然,當(dāng)前股災(zāi)也有一些不同之處:美國經(jīng)濟(jì)復(fù)蘇仍較為強(qiáng)勁,看不到衰退的跡象,歐洲經(jīng)濟(jì)復(fù)蘇剛剛啟動,中國經(jīng)濟(jì)也進(jìn)入新時代,全球經(jīng)濟(jì)有望進(jìn)入同步復(fù)蘇的時代。更為重要的是,各國央行特別是美聯(lián)儲有十分豐富的應(yīng)對股災(zāi)和金融危機(jī)的經(jīng)驗。只要各國政府特別是特朗普能按套路出牌,各國央行行長能及時安撫市場的預(yù)期,當(dāng)前的股災(zāi)只是階段性的調(diào)整,發(fā)生全球性股災(zāi)或金融危機(jī)的概率不大。

(本文作者介紹:蘇寧金融研究院宏觀經(jīng)濟(jì)研究中心中心主任、高級研究員。)

責(zé)任編輯:賈韻航 SF174

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請掃描

手機(jī)閱讀請掃描

微信二維碼

微信二維碼