文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 程實、王宇哲

多元化漲潮的邏輯將奠定美元重回貶值軌道的基調。從影響來看,一方面,美元走弱利好黃金等大宗商品,另一方面,本已估值較高的美股面臨的調整或將加速到來。

程實:美元或重回貶值軌道

程實:美元或重回貶值軌道“青山遮不住,畢竟東流去”。2017年,美元指數跌幅約10%;2018年至今,美元指數繼續急跌超過3%。在美國經濟復蘇勢頭良好、美聯儲加速加息的環境下,美元的貶值似乎成為了市場的異象。

我們認為,要理解美元貶值的邏輯關鍵在于厘清其運行的長、短期機制。作為二戰以來全球唯一真正意義上的主導國際貨幣,美元不僅是美國單個經濟體的貨幣,在某種意義上也是全球整個“封閉經濟體”最主要的計價、交易和儲藏手段。這種特殊性決定了美元的運行遵循“Depreciation On/Depreciation Off”的機制,即長期來看,美元絕對和相對購買力的下降是大勢所趨,從中、短期來看,美元變化的內生動力分別對應于全球化進程、市場恐慌等不同周期。

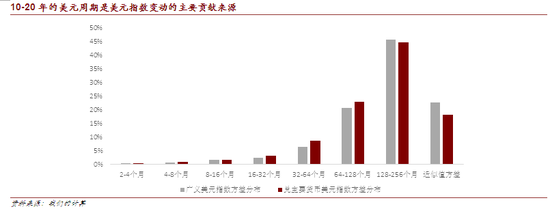

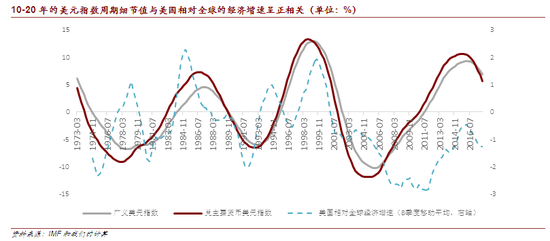

通過對美元指數的變動進行分解,我們發現,近50%的美元指數方差是由10年-20年的周期變動所貢獻的,且與美國相對于全球的經濟表現密切相關。據此我們認為,當前美元指數下跌或為序章,對應于短期“Depreciation Off ”向長期“Depreciation On”的轉換,特別是宏觀經濟和政策因素將制約美元周期性上行。

展望2018年,美元指數下行空間大于上升空間,3月將是決定趨勢的關鍵節點。美元出現潛在的貶值態勢,這利好黃金等大宗商品,而美股面臨的調整或加速到來。

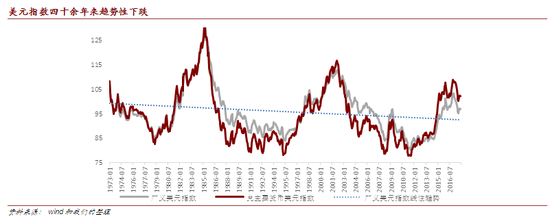

美元的特殊性決定了其運行遵循“DO/DO機制”,長期貶值具有內生穩定性。作為二戰以來全球唯一真正意義上的主導國際貨幣,美元不僅是美國單個經濟體的貨幣,在某種意義上也是全球整個“封閉經濟體”主要的計價、交易和儲藏手段。從長期購買力來看,過去四十余年間美元貶值是大趨勢。

在絕對購買力的意義上,隨著全球經濟的持續增長和全球化的不斷推進,全球總需求擴張,推動美元標價產品的價格持續上升,為美元貶值提供了持續的內生動力。以初級產品為例,1992年1月至2017年6月間,以美元計算的全球初級產品價格上升103.4%,最高超過300%,其中石油價格上升164.8%,最高超過650%,連漲幅最為溫和的農業原料和食用品價格指數也曾翻倍。

在相對購買力的意義上,美元指數也長期呈現下降趨勢,特別是本世紀以來,其與大宗商品價格走勢呈現出明顯負相關,意味著相對購買力與絕對購買力具有共同的驅動因素(詳見附圖)。

其中,全球化就是一股重要的力量。美元集國內和國際貨幣二任于一身,在全球經濟消費、生產二元分化和互補的作用下,獨特的國際貨幣屬性塑造了“美國消費、全球生產”的供需格局,既成為全球結構失衡的映射,也決定了美元趨勢性貶值具有內生穩定性。

我們認為,在美元趨勢性貶值的基礎上, 其短期升值/貶值的狀態轉換遵循“Depreciation On/Depreciation Off”的機制(簡稱“DO/DO機制”),內生動力分別對應于全球化的階段性退/漲潮、市場恐慌等不同周期。

美元近年來的走強源于全球化的階段性倒退和美國經濟穩健的相對表現,但10-20年的美元周期才是美元指數變動的主要來源。全球金融危機后,美國在發達經濟體中率先實現持續復蘇,經濟內生增長強勁,消費引擎保持穩健。

在全球化出現階段性倒退、多元化退潮的階段,美國經濟相對穩定的表現為美元走強奠定了內生基礎。2015年以來,美元指數急劇攀升,特別是兌主要貨幣的月度實際美元指數在2016年底超過108,創下14年來的高點(詳見附圖)。但從歷史上美元指數的運行規律來看,長周期經濟表現才是美元幣值最主要的驅動力。

通過極大重疊離散小波變換(maximal overlap discrete wavelet transform ),我們對美元指數的變動進行了分解,結果表明,近50%的美元指數方差是由10年-20年的周期變動所貢獻的,這也與三輪美元周期的分布較為吻合(詳見附圖)。1971年來,美元呈現出三輪貶值周期和三輪升值周期的交替變化。

其中,三次貶值周期的趨勢大致類似,各持續約10年,而三次升值周期則呈現出持續時間變長而升值幅度下降的趨勢,每次升值周期持續約5-6年。從驅動力的角度,我們發現,美元10年至20年的周期與美國相對于全球的經濟表現密切相關(詳見附圖)。

當全球經濟形勢良好(或全球化發展迅猛)時,美元處于長期貶值狀態,遵循“Depreciation On”機制,反之則出現階段性的升值,出現“Depreciation Off”。 除了凸顯出多元化浪潮中美國的相對重要性之外,美元周期也反映了巴拉薩-薩繆爾森效應,即貿易部門勞動生產率(實體經濟增速)的上升會引起實際匯率的升值。

當前美元指數下跌或為序章,宏觀經濟和政策因素制約美元周期性上行。2017年,美元指數跌幅約10%,2018年至今,美元指數繼續急跌超過3%。我們認為,全球經濟的整體復蘇是美元貶值的主要原因。2018年1月, IMF在《全球經濟展望》更新中上調了2018年和2019年的全球經濟增長預期,預測增速均為3.9%,較2017年10月的預測提高了0.2個百分點,該數值也是七年以來的最高增速。

盡管美國的稅改是全球貿易和投資進一步復蘇的重要增量驅動,但應該看到,從多元化退潮到多元化漲潮的內生動能逐漸成為全球經濟增長的持續基礎,其中新興市場將扮演重要角色。從相對經濟增長潛能變動來看,美國的經濟復蘇進入下半場,歐洲仍處于復蘇的前、中期,經濟內生動能仍在積蓄,中國經濟在“從高速增長轉向高質量發展”新時代的開局之年也有望迎來超預期的改革舉措。

從政策關切來看,盡管特朗普稅改將為美國和全球經濟帶來短期刺激,但其“美國優先”的邏輯將繼續帶來政策不確定性,美元國際貨幣的信心將遭到削弱。綜上判斷,美元指數下跌背后有深刻的基本面含意,今年美元整體易貶難升。

美元可能的短期升值源于不確定性共振,塵埃落定后金融市場將迎來調整。從歷史上看,美元周期在波長、波峰上的區別交疊了長、短期驅動因素的影響。特別是在開放經濟的大環境下,美元指數的上升常出現在危機爆發、美元避險需求上升時,或是當全球化進展緩慢、美元霸權模式獲益有限時。

我們認為,在當前全球協同復蘇態勢尚未完全確立、地緣政治風險頻繁出現且外溢明顯、政策不確定性容易轉化為經濟不確定性的情形下,美元指數的影響因素極可能互相作用,使得美元周期的界限變得模糊。比如,全球經濟復蘇換檔過程的不確定性可能與政治風險產生共振。今年3月,意大利大選或拉開歐洲不確定性的大幕,而美聯儲新任主席鮑威爾也極可能迎來上任后的首次加息,一旦風險事件持續發酵甚至產生示范效應,美元的短期升值不可避免。

因此,在充分考慮可能引致美元短期升值的風險和不確定性同時,準確研判長期因素的變化,對于理解美元中長期走勢至關重要。我們認為,多元化漲潮的邏輯將奠定美元重回貶值軌道的基調。從影響來看,一方面,美元走弱利好黃金等大宗商品,另一方面,美股面臨的調整或將加速到來。

美元指數四十余年來趨勢性下跌

美元指數四十余年來趨勢性下跌資料來源: wind和我們的整理

美元相對和絕對購買力持續下降(以1992年1月為100)

美元相對和絕對購買力持續下降(以1992年1月為100)資料來源:wind和我們的計算

10-20年的美元周期是美元指數變動的主要貢獻來源

10-20年的美元周期是美元指數變動的主要貢獻來源資料來源:我們的計算

10-20年的美元指數周期細節值與美國相對全球的經濟增速呈正相關(單位:%)

10-20年的美元指數周期細節值與美國相對全球的經濟增速呈正相關(單位:%)資料來源:IMF和我們的計算

(本文作者介紹:工銀國際研究部主管,首席經濟學家。研究領域為全球宏觀、中國宏觀和金融市場。)

責任編輯:賈韻航 SF174

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。