文/新浪財經(jīng)意見領(lǐng)袖(微信公眾號kopleader)專欄作家 程實 王宇哲

作為美國貿(mào)易逆差的最大來源國,中國一直是特朗普“貿(mào)易戰(zhàn)”發(fā)難的主要指向?qū)ο蟆N覀冋J(rèn)為,減稅恰恰可能是特朗普2018年對外經(jīng)濟政策的催化劑,令2017年懸在半空而并未落地的“貿(mào)易戰(zhàn)”爆發(fā)概率有所上升。

程實:美國稅改將成為貿(mào)易戰(zhàn)的導(dǎo)火索?

程實:美國稅改將成為貿(mào)易戰(zhàn)的導(dǎo)火索?“欲攘外者,必先安內(nèi)”。2017年12月,在經(jīng)參議院投票驚險通過后,特朗普簽署了《減稅和就業(yè)法案》,標(biāo)志著其“美國優(yōu)先”的施政理念終于落子實處。2018年1月,海關(guān)數(shù)據(jù)顯示2017年中國對美國貿(mào)易順差擴大約10%,再創(chuàng)歷史新高,“貿(mào)易戰(zhàn)”的威脅恐再度加大。

我們認(rèn)為,特朗普的稅改方案和其對外貿(mào)易政策之間有內(nèi)生邏輯的連續(xù)性:從短期來看,稅改將刺激美國經(jīng)濟增長,并帶來商品進口和貿(mào)易逆差的大幅上升,或成為“貿(mào)易戰(zhàn)”的直接導(dǎo)火索;從中期來看,面對制造業(yè)相對競爭力下降的現(xiàn)實,主動構(gòu)建貿(mào)易壁壘是美國推動制造業(yè)投資回流的重要抓手;從長期來看,更加利好富人的個稅改革方案將繼續(xù)極化美國業(yè)已加劇的收入分配不均格局,這將壓低制造品相對需求,并為未來全球制造品供給的相對過剩和可能的貿(mào)易沖突埋下伏筆。

2017年歲末,特朗普終于迎來了其執(zhí)政一年來的最重要政績——《減稅和就業(yè)法案》的簽署。盡管這一“安內(nèi)”之舉墨跡未干,年初發(fā)布的貿(mào)易統(tǒng)計數(shù)據(jù)或?qū)⒘钐乩势盏摹叭镣狻贝胧┮布铀偬嵘先粘獭?018年年初,海關(guān)數(shù)據(jù)顯示,2017年中國對美貿(mào)易順差增長約10%。作為美國貿(mào)易逆差的最大來源國,中國一直是特朗普“貿(mào)易戰(zhàn)”發(fā)難的主要指向?qū)ο蟆N覀冋J(rèn)為,減稅恰恰可能是特朗普2018年對外經(jīng)濟政策的催化劑,令2017年懸在半空而并未落地的“貿(mào)易戰(zhàn)”爆發(fā)概率有所上升。

貿(mào)易逆差激增或成為短期“貿(mào)易戰(zhàn)”的導(dǎo)火索。2017年,特朗普推動的《減稅和就業(yè)法案》最終得以通過,在美國經(jīng)濟延續(xù)穩(wěn)健復(fù)蘇的情況下,減稅利好仍將拉動消費和投資需求,進一步刺激經(jīng)濟增長,從而短期內(nèi)進口和貿(mào)易逆差均有望攀升,成為“貿(mào)易戰(zhàn)”的導(dǎo)火索。此次特朗普稅改的核心是大幅永久性降低企業(yè)稅、溫和調(diào)整個稅,這些措施一方面將直接增加私人部門的可支配收入,刺激居民消費,另一方面企業(yè)所得稅稅率的降低也將拉動投資需求。

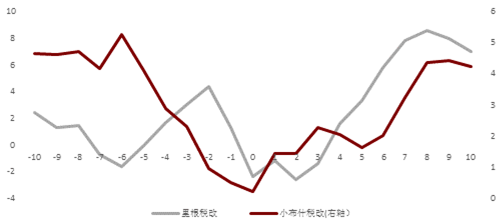

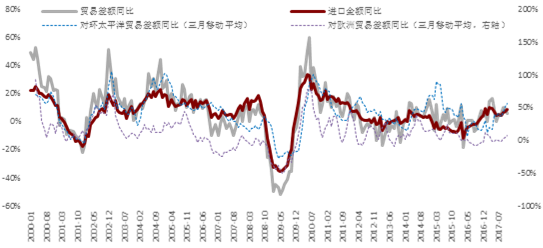

從歷史經(jīng)驗來看,里根政府和小布什政府執(zhí)政期間的減稅措施均很快對美國經(jīng)濟帶來了提振,總需求的擴張也在短期內(nèi)拉動美國進口急劇增長(詳見附圖)。以小布什稅改為例,盡管其減稅政策生效后經(jīng)濟增長的勢頭不及里根稅改時期,但短期內(nèi)美國進口同比增速從2001年12月的-21.8%攀升至2002年12月的51.5%,貿(mào)易逆差也大幅增加,同期增速由-17.5%上升至19.6%。從區(qū)域分布來看,美國的主要貿(mào)易伙伴也是新增逆差的最重要來源,自2001年12月起的一年內(nèi),美國對環(huán)太平洋和歐洲的貿(mào)易逆差增速分別從-19.8%和21.7%急劇上升至56.8%和134.6%(詳見附圖)。

可以預(yù)計,在全球協(xié)同復(fù)蘇的大背景下,本次特朗普稅改的利好也會在短期內(nèi)刺激美國進口,中、歐、日等主要貿(mào)易伙伴的順差有望迅速擴大,這在短期會加大“貿(mào)易戰(zhàn)”的壓力。

通過貿(mào)易壁壘扭轉(zhuǎn)相對競爭力劣勢是中期“貿(mào)易戰(zhàn)”的動因。特朗普稅改只是完成了制造業(yè)回流的準(zhǔn)備,面對美國制造業(yè)相對競爭力下降的現(xiàn)實,真正的制造業(yè)投資落地極可能依賴于“貿(mào)易戰(zhàn)” 和“貨幣戰(zhàn)”的推動。特朗普稅改令美國企業(yè)稅率回到發(fā)達國家的普遍水平,這將提高企業(yè)投資回報,對資本流入有積極作用,但從微觀的投資決策上,應(yīng)該注意到稅率只是影響企業(yè)投資的因素之一。從歷史上看,對順差國(德、日)施加貨幣升值壓力和設(shè)定貿(mào)易壁壘是促進企業(yè)回流的重要舉措,上世紀(jì)80年代的“廣場協(xié)議”和汽車行業(yè)限制出口、在美設(shè)廠等就是典型的案例。

我們認(rèn)為,一方面,資金回流將帶來一定美元升值壓力,這會削弱美國企業(yè)的相對競爭力,有悖于制造業(yè)回流的目標(biāo),所以在美國貨幣政策正常化和經(jīng)濟持續(xù)復(fù)蘇的背景下,特朗普可能會對美國的主要逆差來源國施加貨幣升值壓力,以保持美元相對穩(wěn)定,甚至略微貶值。另一方面,美國制造業(yè)的相對競爭力下降也可能是特朗普主動建立貿(mào)易壁壘的動因。金融危機以來,美國制造業(yè)長期受到勞動生產(chǎn)率走低和基礎(chǔ)設(shè)施老化的制約。

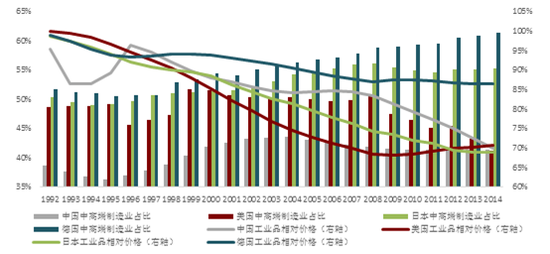

2009年起,奧巴馬總統(tǒng)出臺了一系列旨在振興制造業(yè)的戰(zhàn)略和政策,但制造業(yè)回流仍未形成規(guī)模。從制造業(yè)分類來看,美國中高端制造業(yè)占比從2008年開始呈現(xiàn)下降趨勢,而同為制造業(yè)強國的德國和日本該比重則一直維持在高位甚至持續(xù)提升。從相對勞動生產(chǎn)率來看,與其他主要制造業(yè)國家(中、美、日)不同,美國工業(yè)品相對價格在金融危機之后也出現(xiàn)抬升(詳見附圖)。NBER的研究表明[1],勞動生產(chǎn)率的下降是美國制造業(yè)相對價格走平甚至放緩的主要因素。

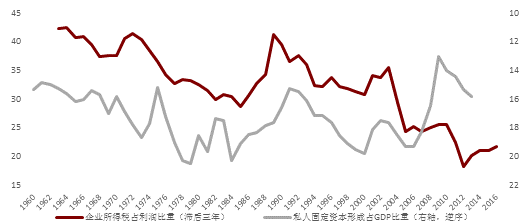

總結(jié)起來,盡管特朗普稅改有助于資金回流,但這些資金能否轉(zhuǎn)化為制造業(yè)投資仍有疑問。事實上,歷史數(shù)據(jù)顯示,美國企業(yè)所得稅下降與私人固定資本形成增長之間存在兩到三年的時滯(詳見附圖)。在此情形下,特朗普通過“貿(mào)易戰(zhàn)”和“貨幣戰(zhàn)”扭轉(zhuǎn)美國制造業(yè)相對競爭力劣勢、拉動對美直接投資或為主動之舉。

制造品相對需求萎縮是長期“貿(mào)易戰(zhàn)”的根源。在特朗普的稅改方案中,降低企業(yè)稅有利于吸引制造業(yè)回流,但個稅改革更利好制造品消費傾向較低的富人。長期而言,一旦更多的制造業(yè)企業(yè)回流至美國國內(nèi),相對需求的削弱必將推升制造品出口壓力,主動為“美國制造”謀求海外份額或成為貿(mào)易戰(zhàn)的又一誘因。根據(jù)IMF關(guān)于美國個稅改革分配效應(yīng)的研究[2],隨著收入增長,美國社會消費支出于初級產(chǎn)品和制造業(yè)產(chǎn)品的比重迅速下降,尤其是收入最高的前20分位家庭平均服務(wù)性消費支出高達75%。

WID.World的研究則表明[3] ,2014年,美國收入前 1% 成年人的收入份額超過20%,占比約為1980年的2倍,而在歐洲,同期該指標(biāo)只從10%上升至 12%。從美國收入前 10% 成年人的收入份額來看,2014年該指標(biāo)已經(jīng)高達47%,接近收入后50%成年人收入份額的4倍,且其份額的增長幾乎全部來自于前1%成年人的貢獻(詳見附圖)。

在收入差距日益增大的情況下,特朗普的個稅改革和企業(yè)稅下降,特別是取消遺產(chǎn)稅和“替代性最低限額稅”等措施仍然主要涉及高收入群體,這將導(dǎo)致高收入階層持續(xù)受益,而中產(chǎn)階級和低收入階層在國民收入中的份額繼續(xù)下滑。盡管勞動生產(chǎn)率下降也是制造品相對價格和消費比重下降的重要原因,不可否認(rèn)的是,貧富差距擴大的“馬太效應(yīng)”日漸侵蝕著制造品需求長期增長的基礎(chǔ)。如果收入分化的程度繼續(xù)加劇,作為全球最大的消費市場,美國相對需求的萎縮意味著回流的“美國制造”不得不更多著眼于外向型需求,這也為未來全球制造品供給相對過剩和可能的貿(mào)易沖突埋下了伏筆。

綜上所述,我們認(rèn)為,美國稅改落地之后,短期貿(mào)易逆差激增、中期主動設(shè)立貿(mào)易壁壘、長期制造品相對需求萎縮將增加全球貿(mào)易沖突的概率。要想避免“貿(mào)易戰(zhàn)”或“貨幣戰(zhàn)”的發(fā)生,各國結(jié)構(gòu)性改革的進展和全球經(jīng)濟復(fù)蘇的協(xié)同性至關(guān)重要,2018年貿(mào)易保護主義與地緣政治風(fēng)險回潮的共振值得投資者警惕。

美國私人固定資本形成的增長滯后于企業(yè)稅的下降(單位:%)

美國私人固定資本形成的增長滯后于企業(yè)稅的下降(單位:%)

(本文作者介紹:工銀國際研究部主管,首席經(jīng)濟學(xué)家。研究領(lǐng)域為全球宏觀、中國宏觀和金融市場。)

責(zé)任編輯:賈韻航 SF174

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機閱讀請掃描

手機閱讀請掃描

微信二維碼

微信二維碼