文/新浪財經意見領袖專欄(微信公眾號kopleader)專欄作家 朱海斌

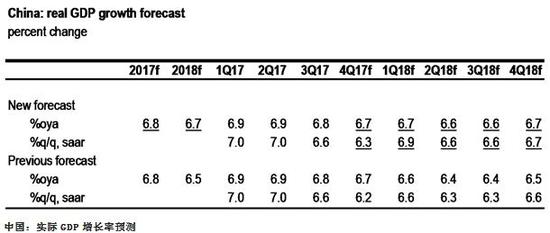

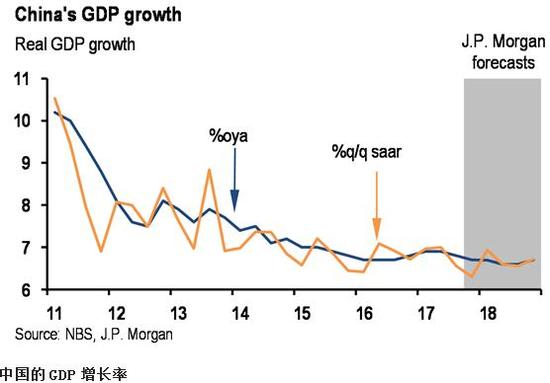

考慮到全球經濟增長前景日益樂觀,我們將中國的2018年GDP增長預測上調至6.7%(此前預測為6.5%),而我們對2017年的全年增長的預測為6.8%。2018年的增長率預測上調主要反映了樂觀的外需前景。

朱海斌:預計2018年GDP增速為6.7%

朱海斌:預計2018年GDP增速為6.7%中國過去幾周的一個重要事件是2017年12月16日-18日舉行的年度中央經濟工作會議,會議確定了2018年的重點任務和經濟政策。總體而言,2018年經濟政策的重點是追求高質量的增長和進一步推進供給側結構性改革(產能過剩行業的供給側紀律、環境保護、培育新的增長點)。按照官方的說法,政府將繼續采取像2017年一樣的“積極財政政策”和“穩健中性的貨幣政策”,打擊非法金融活動,建立健全金融監管體系。我們的解讀是,2018年的宏觀政策將采取適度的財政整頓(擴增財政赤字將比2017年下降0.4個百分點),貨幣政策偏向緊縮以進一步降低整體信貸增速。此外,金融去杠桿可能會繼續進行,同時監管框架將進一步加強。

基于外部前景樂觀,上調對2018年經濟增長的預測

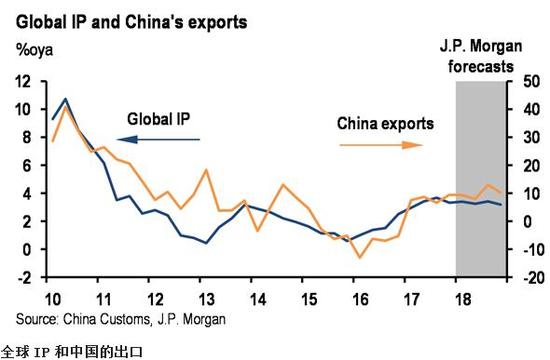

雖然2018年國內政策展望大致符合我們的預期,但近期全球經濟增長前景轉趨樂觀。特別是在過去幾周內,我們的美國和歐洲團隊已經上調了對美國和歐洲2018年GDP增長率的預測。這反映了美國最新的減稅計劃的影響(預計美國最新的減稅計劃將推動美國GDP增長0.3個百分點),以及在持續的貨幣政策支持下,寬松的金融環境和不斷上升的信心將繼續提振歐元區經濟增長前景。總體而言,全球經濟預計將在2018年內持續以3.3%的速度增長,超出潛在增長率。摩根大通的全球制造業采購經理人指數在12月份再次上升了0.4個百分點,達到54.5,為全球制造業進入新的一年描繪了非常樂觀的前景。

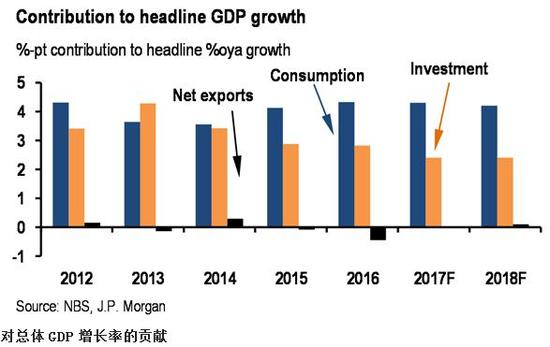

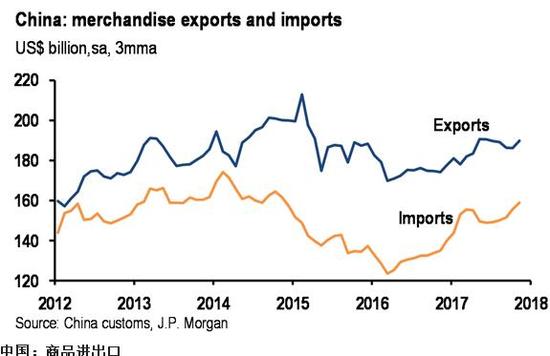

考慮到全球經濟增長前景日益樂觀,我們將中國的2018年GDP增長預測上調至6.7%(此前預測為6.5%),而我們對2017年的全年增長的預測為6.8%。2018年的增長率預測上調主要反映了樂觀的外需前景。特別是,積極的全球環境預計將推動中國的對外貿易活動。我們預計凈出口將為2018年總體GDP增長貢獻0.1%(此前預測為-0.1%)。相比之下,2015到2017年的三年中,凈出口對總體GDP增長的負面影響是年均0.2%。事實上,隨著發達經濟體最近的強勁勢頭,對美出口(占中國出口總額的19.1%)和對歐盟出口(占中國出口總額的16.5%)表現良好,11月分別上漲了12.5%(同比,3個月移動平均)和12.0%(同比,3個月移動平均),而中國的總出口增長率為9.2%(同比,3個月移動平均)。

國內的情況基本保持不變。我們的預計消費對GDP做出穩定的貢獻,外部條件的改善將支持勞動力市場狀況,從而支持家庭收入增長。此外,考慮到企業基本面(包括利潤和現金流)的穩步改善,2017年基本停滯的制造業固定資產投資預計將在2018年小幅回升;同時,出口前景的改善將進一步為企業資本支出的恢復提供一定支持。同時,考慮到國內宏觀政策的前景,基礎設施投資、房地產固定資產投資、汽車銷售等信貸敏感行業預計仍將放緩。正如2017年所看到的一樣,過剩產能的削減和金融去杠桿在2018年可能會繼續進行,但速度可能會適度放緩,從而限制與結構調整有關的下行風險。外部前景的改善是中國努力解決結構性問題而又不觸發硬著陸的又一利好消息。

在風險因素方面,雖然我們預計房地產市場和房地產投資將逐漸放緩,但2018年的主要不確定因素之一是住房政策方面,尤其是房地產稅和租賃住房的開發。另外,雖然從根本上看,全球需求前景樂觀有望為中國出口提供支持(如上所述),但我們仍然擔心2018年美中貿易緊張局勢可能會加劇。雖然全面的貿易戰不太可能發生,但我們認為,由任何一方的誤判導致貿易爭端升級和擴大的風險依然較為顯著。

資料來源:國家統計局、摩根大通

資料來源:國家統計局、摩根大通 實際GDP增長率 資料來源:國家統計局、摩根大通

實際GDP增長率 資料來源:國家統計局、摩根大通 對總體GDP同比增長率的貢獻% 資料來源:國家統計局、摩根大通

對總體GDP同比增長率的貢獻% 資料來源:國家統計局、摩根大通 資料來源:中國海關、摩根大通

資料來源:中國海關、摩根大通 十億美元,季節性調整,3個月移動平均 資料來源:中國海關、摩根大通

十億美元,季節性調整,3個月移動平均 資料來源:中國海關、摩根大通 同比%,3個月移動平均 資料來源:中國海關

同比%,3個月移動平均 資料來源:中國海關(本文作者介紹:摩根大通中國首席經濟學家)

責任編輯:賈韻航 SF174

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。