文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 黃志龍

無論是貨幣政策還是金融監管政策,政策偏緊的趨勢將在2018年延續。當然,央行始終強調將通過“削峰填谷”維持流動性基本穩定。

政策偏緊的趨勢將在2018年延續

政策偏緊的趨勢將在2018年延續最近一段時間,資金市場環境激烈動蕩,債券市場大幅下跌,十年期國債和國開債分別突破4%和5%,而M2增速則再創新低,這種趨勢在歲末年初和2018年將如何演進,是金融市場和每個投資者都關注的問題。

政策面偏緊的趨勢仍在持續

要討論歲末年初的資金市場前景,首先還需要看央行的態度。從最近發布的《2017年第三季度貨幣政策執行報告》(以下簡稱《報告》),可大體窺見2018年央行的貨幣政策取向,具體來說,《報告》中以下兩方面內容與明年的資金市場前景密切相關:

第一,貨幣政策偏緊的基調將延續。《報告》延續了穩健中性貨幣政策的基調,但刪除了“做好供給側結構性改革中的總需求管理”,這說明央行對于當前經濟形勢的判斷總體是樂觀的,有利于經濟穩定的因素仍然較多,物價漲幅可能會有所回升,但通脹的整體形勢將溫和。

與此同時,央行的貨幣政策著力點正在轉向結構調整,《報告》提出要:“實施好穩健中性的貨幣政策,并加強貨幣政策與其他相關政策協調配合,加快建設現代化經濟體系,為供給側結構性改革和高質量發展營造中性適度的貨幣金融環境”。由此可見,偏緊的貨幣政策似乎更有利于結構性改革的推進。

第二,宏觀審慎政策全面實施預示著金融監管的收緊趨勢。十九大明確提出“健全貨幣政策和宏觀審慎政策雙支柱調控框架”,為此《報告》對宏觀審慎政策進行了全面闡述,從具體內容看,央行將:“著力防范化解重點領域風險。加強對企業債務風險、銀行資產質量和流動性變化情況、房地產市場、互聯網金融、跨境資金流動、跨行業跨市場風險等領域的風險監測和防范。”從最近的政策趨勢看,房地產市場、互聯網金融、資管業務無疑是整治的重點。而針對金融控股公司監管的制度框架也將逐漸完善。總之,更加嚴格的金融監管,將符合“服務實體經濟、防控金融風險、深化金融改革”三大政策目標。

總之,無論是貨幣政策還是金融監管政策,政策偏緊的趨勢將在2018年延續。當然,央行始終強調將通過“削峰填谷”維持流動性基本穩定,同時,“加強金融監管協調,統籌政策力度和節奏,防止疊加共振”,這說明資金市場偏緊、加強金融監管是一個緩慢漸進的過程。

資金市場的總閘門重現緊平衡

從資金市場的實際供應看,在經歷三季度短暫的趨穩之后,緊平衡的趨勢重新顯現,具體表現在以下四個方面:

一是M2增速再創歷史新低。M2增速雖然是央行貨幣投放、金融機構資產負債業務共同形成的結果,但仍是反映資金市場總閘門的關鍵指標。今年10月,M2同比增速在經過三季度末短暫回升后,再創歷史新低8.8%(參見下圖)。

從結構看,居民存款、企業存款增速都出現持續下降,其中居民存款的下滑,與居民貸款收縮,進而導致派生存款持續回落不無關系;企業存款的下降不僅與企業貸款的派生存款有關,還與非標、債券融資的持續萎縮密切相關;非銀行金融機構存款同比增速雖然出現企穩回升,但主要是去年的低基數效應導致的,在金融去杠桿的大環境下,非銀行金融機構存款長期低迷的趨勢將持續。總之,在金融嚴監管和房地產嚴調控的背景下,明年M2增速將保持在8.5%-9%區間內波動。

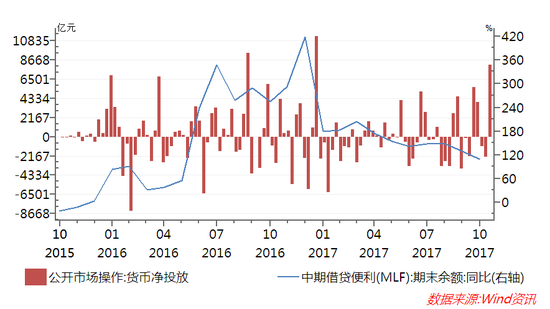

二是央行對資金市場的直接供應增速再現明顯回落。從央行對資金市場的直接供應看,在公開市場操作中,6月16日至11月24日的5個多月內,公開市場操作凈投放規模僅為8600億元,而在此前的2個月內,凈投放規模就高達7600億元。與此同時,央行供應中期資金的重要渠道——中期借貸便利(MLF)增速同樣出現了明顯的下滑(參見下圖)。總之,近幾個月,央行對市場資金的整體供應,仍然處于持續偏緊的趨勢中。

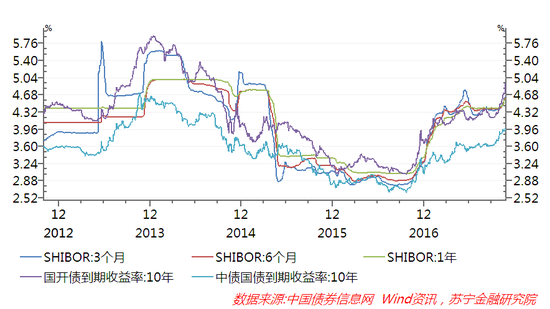

三是資金市場利率持續攀升。近期,十年期國債收益率突破4%,國開債收益率突破5%,從側面印證了當前資金市場利率持續攀升,也引起了市場對本輪“債災”的熱烈討論。事實上,今年以來資金市場利率的普遍回升,是穩健中性貨幣政策、金融強監管的必然結果,是市場利率的常態化回升。當前資金市場利率水平,仍未達到2014年上一輪清理整頓影子銀行業務的前期高點(參見下圖)。可以預見,在經濟基本面仍較為健康情況下,央行防范系統性金融風險的政策目標,必然要求資金市場利率繼續保持高位水平。由此,資金市場利率也不排除突破前期高點的可能性。

四是金融機構超額準備金率再創新低。超額存款準備金是金融機構存放在中央銀行、超出法定存款準備金的資金,主要用于支付清算、頭寸調撥或作為資產運用的備用資金,其規模和比率很大程度上反映了金融機構流動性緊張程度。央行在今年二季度貨幣政策執行報告中,認為我國超額存款準備金是趨勢性下降與三方面因素有關:“一是支付體系現代化大大縮短了資金清算占用時間,基本消除了在途資金摩擦,降低了其他資產轉換為超額存款準備金的資金匯劃時間成本和交易成本。 二是金融市場快速發展使得商業銀行有更方便的融資渠道,在需要資金時可以隨時從市場融入資金,從而降低預防性需求。三是商業銀行流動性管理水平和精細化程度不斷提高,可以更加準確地預測流動性影響因素,降低了不確定性沖擊的影響。”

然而,今年超準率創歷史新低,9月末已降至1.3%(參見下圖),除了上述趨勢性原因外,還需要考慮以下兩方面短期因素:一是央行穩健中性貨幣政策導致流動性投放大幅減少;二是金融嚴監管條件下資金需求轉向表內,銀行信貸增加,法定準備金繳納增加必然會壓低超準率。

企業和居民將受到哪些影響?

貨幣政策的穩健中性和資金市場偏緊必然會影響企業和居民的融資成本問題。最近一段時間,這一影響已經初露端倪。

對于企業而言,反映企業短期融資成本的票據轉貼現利率在經歷今年二季度短暫回落后,三季度以來再度回升,特別是11月末再度突破了4%。而金融機構針對企業的一般貸款利率已經連續上升了三個季度,三季度末已達到5.86%(參見下圖),預計四季度和2018年上半年還可能延續上升的趨勢。

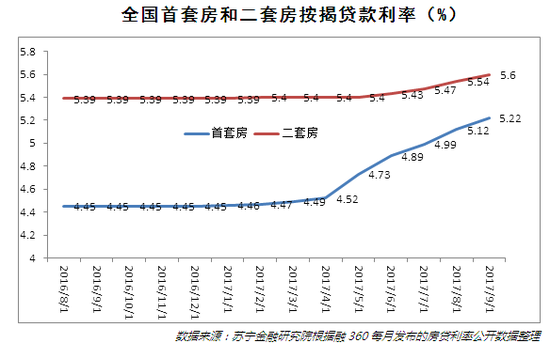

對于居民部門而言,影響最大的依然是按揭貸款利率不斷攀升,獲得貸款的難度也越來越大。從數據上看,至9月末,融360統計的全國首套房按揭貸款利率從4.45%連續上調至5.22%,二套房按揭貸款利率漲幅相對平緩,但仍從5.39%上升至5.6%(參見下圖)。

全國首套房和二套房按揭貸款利率(%)

全國首套房和二套房按揭貸款利率(%)數據來源:蘇寧金融研究院根據融360每月發布的房貸利率公開數據整理

根據蘇寧金融研究院的前期研究,在當前房地產市場調控和利率市場化的大環境下,若僅考慮商業銀行按照財務可持續原則開展按揭貸款業務,同時假設銀行負債成本——銀行理財產品收益率和同業存款利率保持窄幅波動,按揭貸款利率可能會緩慢上升到6.5%-6.8%的水平,無論是首套房還是二套房,按揭利率可能還有1.3個百分點左右的上升幅度。同時,貸款的審批周期也將越來越長,條件也越來越苛刻。

(本文作者介紹:蘇寧金融研究院宏觀經濟研究中心中心主任、高級研究員。)

責任編輯:賈韻航 SF174

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。