文/新浪財經意見領袖(微信公眾號kopleader)專欄機構 伍戈

核心觀點:

1. 去杠桿是近年來宏觀經濟政策的主基調之一。然而,近期在政治局 “擴大內需”會議精神指引下,央行措辭已由保持流動性“合理穩定”轉為“合理充裕”,操作上也兩次降準且銀行間市場利率不斷走低。市場不禁困惑的是,究竟緊貨幣有利于去杠桿,還是松貨幣有利于去杠桿?經濟下行壓力加大時,到底是堅持去杠桿還是穩增長?

2.歷史數據表明,緊貨幣大概率有利于去杠桿。利率抬升往往會同時抑制杠桿率的分子(債務)和分母(GDP)的擴張。但相對GDP而言,債務通常對利率的變化更為敏感。這使得緊貨幣下債務收縮的速度快于GDP下滑的速度,從而杠桿率增速呈現下降態勢。實證數據有力地證明了上述邏輯機理。

3.盡管緊貨幣大概率有利于去杠桿,但從歷史來看,持續緊貨幣在現實中并不具有可行性,其原因在于:一是持續緊貨幣會對GDP產生滯后的負向沖擊,經濟增長底線可能受到挑戰;二是持續緊貨幣容易加速債務違約風險的暴露,對金融穩定造成不利影響。去杠桿的初衷是為了防范金融風險以實現經濟平穩增長,若持續地過度收緊貨幣或將違背該初衷。

4.展望未來,強監管下信用收縮的滯后效應還將繼續顯現,加之貿易戰等沖擊的影響,宏觀經濟動能趨弱有望得到進一步確認。隨著未來貨幣邊際趨松由銀行間向信貸市場的傳導,杠桿率增速仍可能穩中略升。當然,杠桿率絕對水平下降是個漫長的復雜過程,更取決于市場化結構改革,并非周期性的總需求政策能完全左右的。

伍戈:去杠桿緊貨幣還是松貨幣?

伍戈:去杠桿緊貨幣還是松貨幣?正文:

去杠桿是近年來宏觀經濟政策的主基調之一。然而,近期在政治局 “擴大內需”會議精神指引下,央行措辭已由保持流動性“合理穩定”轉為“合理充裕”,操作上也兩次降準且銀行間市場利率不斷走低。市場不禁困惑的是,究竟緊貨幣有利于去杠桿,還是松貨幣有利于去杠桿?經濟下行壓力加大時,到底是堅持去杠桿還是穩增長?這些都關乎宏觀經濟動能和資本市場走勢。

一、緊貨幣有利于去杠桿?

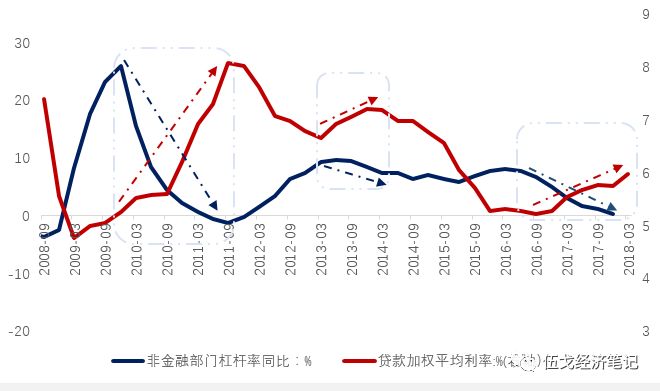

觀察近年來中國幾輪杠桿率增速下降的典型階段(2009-2011年、2013年、2016年至今),我們發現其中的一個共同特征是貸款利率均處于抬升狀態,這似乎表明緊貨幣與去杠桿有著內在聯系。為什么利率和杠桿率增速會呈現顯著的反向關系呢?

圖1:利率抬升有利于去杠桿

數據來源:BIS、WIND

數據來源:BIS、WIND理論上,利率抬升往往會同時抑制杠桿率的分子(債務)和分母(GDP)的擴張。但通常地,相對GDP而言,債務對利率的變化更為敏感。這使得緊貨幣下債務收縮的速度快于GDP下滑的速度,從而杠桿率呈現下降態勢。

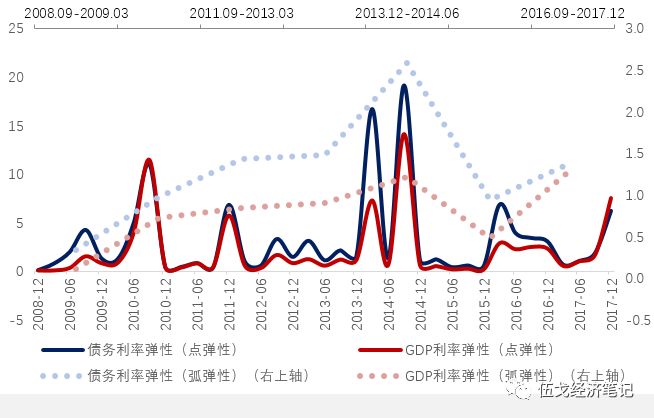

圖2:相對GDP而言,債務對利率更為敏感

數據來源:BIS、WIND

數據來源:BIS、WIND注:1.杠桿率=債務/GDP;杠桿率利率彈性=(?杠桿率/杠桿率)/(?利率/利率)=債務利率彈性-GDP利率彈性; 2.此處利率指金融機構加權平均貸款利率,GDP采用杠桿率的通行算法,即每個時點的累計前四個季度的GDP;3.弧彈性區間以貸款利率走勢的上下行區間來劃分。為方便對比,此處彈性均采用其絕對值。

二、持續緊貨幣在現實中為何不可行?

盡管緊貨幣大概率有利于去杠桿,但從歷史來看,持續緊貨幣在現實中并不具有可行性,其原因在于:

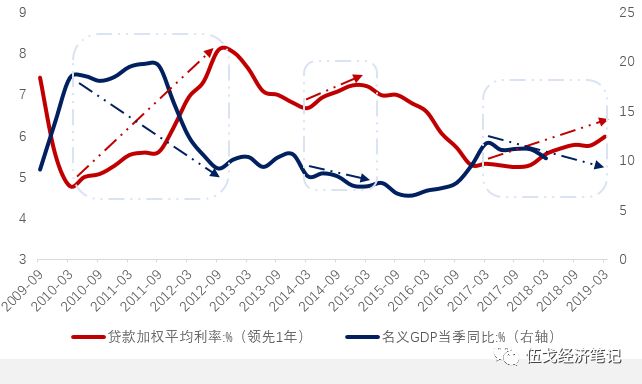

一是持續緊貨幣會對GDP造成負向影響,經濟增長底線可能受到挑戰。盡管利率對經濟增長的影響不一定在當期體現,但隨著緊貨幣的滯后效應逐步顯露,去杠桿和穩增長之間的矛盾勢必與日俱增,最終穩增長占據上風。

圖3:持續緊貨幣對GDP形成滯后的負向影響

數據來源:WIND

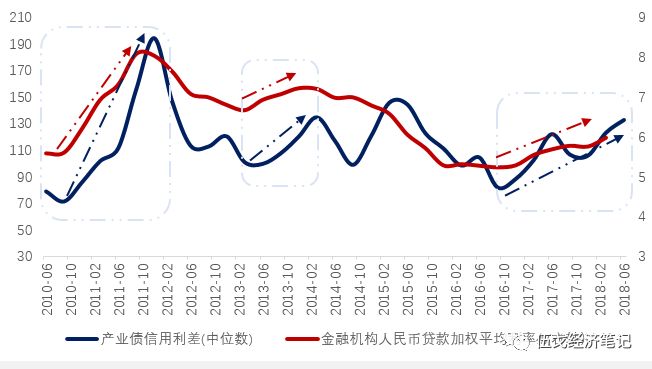

數據來源:WIND二是持續緊貨幣容易加速債務違約風險的暴露,對金融穩定造成不利影響。我們發現,2010年以來三輪利率上升均伴隨著信用利差擴大,表征金融風險有所加大。去杠桿的初衷是為了防范金融風險以實現經濟平穩增長,若持續地過度收緊貨幣或將違背該初衷。

圖4:持續緊貨幣加速債務違約風險的暴露

數據來源:WIND

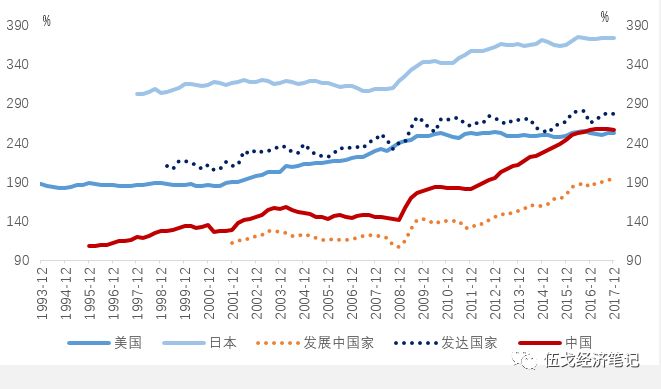

數據來源:WIND三、去杠桿為何是漫長復雜的過程?

國際經驗表明,杠桿率絕對水平的下降通常是漫長的復雜過程。不論是發達國家還是發展中國家,幾乎都在經歷著杠桿率不斷增加的過程。事實上,只有極少的國家有去杠桿的經驗,且多伴隨著經濟金融危機的困擾。例如:日本在上世界90年代泡沫破滅之后,杠桿率曾一度下降,但面對經濟衰退的威脅日本政府后來又不得不選擇加杠桿,從而使得當前日本杠桿率絕對水平遠高于發達國家平均水平;而美國在次貸危機后也呈現相似狀態,當前其總體杠桿率依然處于較高水平。

圖5:杠桿率絕對水平的下降并非易事

數據來源:BIS

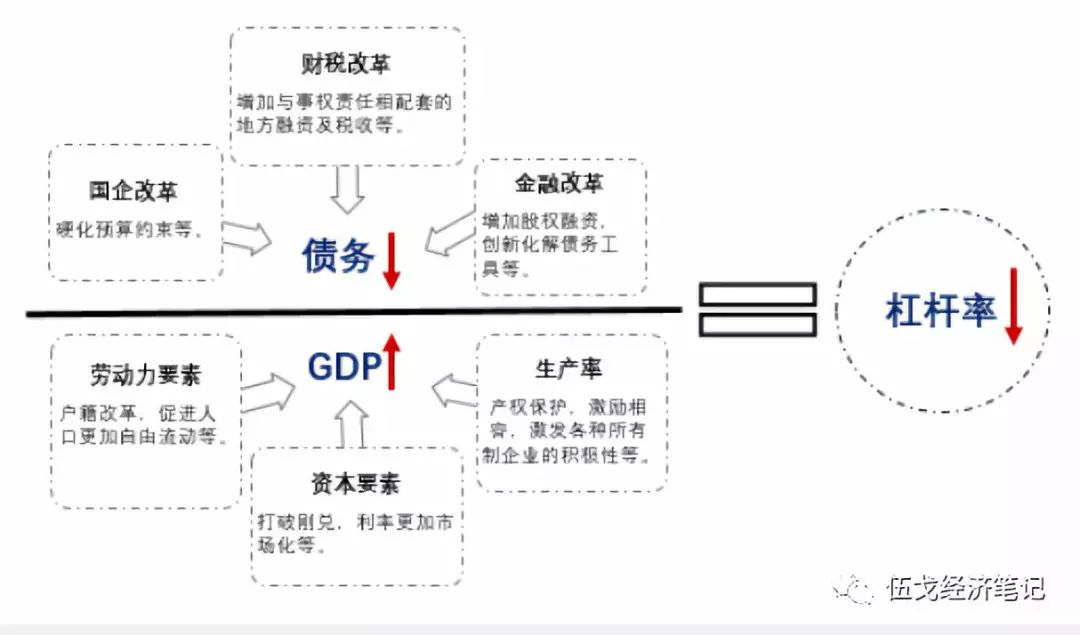

數據來源:BIS從中國情況來看,杠桿率絕對水平的下降更取決于結構改革。具體地:一是“做小”杠桿率的分子(債務),通過推進國企改革(例如硬化預算約束)、財稅改革(例如增加與事權責任相配套的地方融資和稅收)與金融改革(例如增加股權融資、創新化解債務工具等)收縮債務,做小分子;二是“做大”杠桿率的分母(GDP),通過推進提升或改善勞動力要素(例如戶籍改革、促進人口更加自由流動)、資本要素(例如打破剛兌、利率更加市場化等)、生產率(產權保護、激勵相容,激發各種所有制企業的積極性)等相關方面的制度改革,做大分母。只有實現經濟高質量增長,去杠桿才會真正成為現實可能。

圖6:去杠桿關乎貨幣政策,更取決于結構改革

來源:筆者整理。

來源:筆者整理。四、總結與展望

一是歷史數據表明,緊貨幣大概率有利于去杠桿。利率抬升往往會同時抑制杠桿率的分子(債務)和分母(GDP)的擴張。但相對GDP而言,債務通常對利率的變化更為敏感。這使得緊貨幣下債務收縮的速度快于GDP下滑的速度,從而杠桿率增速呈現下降態勢。實證數據有力地證明了上述邏輯機理。

二是盡管緊貨幣大概率有利于去杠桿,但從歷史來看,持續緊貨幣在現實中并不具有可行性,其原因在于:一是持續緊貨幣會對GDP造成滯后的負向沖擊,經濟增長底線可能受到挑戰;二是持續緊貨幣容易加速債務違約風險的暴露,對金融穩定造成不利影響。去杠桿的初衷是為了防范金融風險以實現經濟平穩增長,若持續地過度收緊貨幣或將違背該初衷。

三是展望未來,強監管下信用收縮的滯后效應還將繼續顯現,加之貿易戰等沖擊的影響,宏觀經濟動能趨弱有望得到進一步確認。隨著未來貨幣邊際趨松由銀行間向信貸市場的傳導,杠桿率增速仍可能穩中略升。當然,杠桿率絕對水平下降是個漫長的復雜過程,更取決于市場化結構改革,并非周期性的總需求政策能完全左右的。

(本文作者介紹:華融證券股份有限公司首席經濟學家,總經理助理。)

責任編輯:牛鵬飛

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。