意見領袖丨張瑜

事項

2024年11月,新增社融23357億(前值13958億),新增人民幣貸款5800億(前值5000億)。社融存量同比增長7.8%(前值7.8%),M2同比增長7.1%(前值7.5%),M1同比增長-3.7%(前值-6.1%)。

核心觀點

1、過去幾年,受制于房價股價偏弱,居民資產負債表受損,進而沖擊流量預期,居民配置層面配無可配,因此形成了40萬億~50萬億的“超額”預防性存款,結合當下“穩住股市樓市”、“適度寬松貨幣政策”等政策訴求,我們提示一旦居民風險偏好有所修復,一旦有資產跑出向上趨勢,居民積蓄的超額存款的釋放方向大概率將會主導宏觀主要矛盾。

2、居民流向實體的錢可能已經在邊際增加,11月舊口徑的M1的凈增長(對應企業活期存款)是歷史同期的最高值,這與2024年4月~8月彼時M1的凈增長是歷史同期的最低值形成鮮明對比。結合我們跟蹤的企業居民存款剪刀差這一指標,當下基本面最弱的時刻可能已經過去。

3、由于居民存款超額配置,未來一段時間非銀機構可能面臨較為寬松的流動性。但值得注意的是,本輪非銀的寬松與2014年~2015年可能有顯著差異。非銀機構的錢主要來自銀行體系投放或是居民部門配置。2014年~2015年,彼時非銀資金寬松是銀行體系投放帶來的,因此對于金融資產的影響相對“雨露均沾”;本輪非銀資金寬松是居民“存款搬家”帶來的,因此對于金融資產的配置可能相對極端化。比如2024年,非銀存款大幅增長,但由于實體和權益市場缺乏回報,因此資金推動了債券利率的快速下行。

報告摘要

關注居民存款“火山口”的異動——居民持有40萬億~50萬億的超額存款

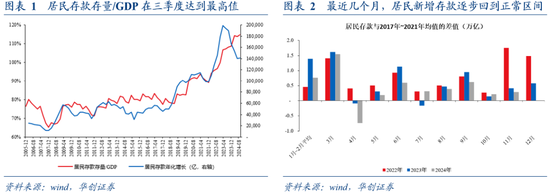

1、看數據:2010年~2019年,居民存款存量與GDP的比值均值為79%,最高為83%,截至2024年9月,中國居民存款與GDP比值高達115%。按照80%的標準,對應超配存款約在40萬億~50萬億,作為對比居民一年的可支配收入大約為70萬億~80萬億。具體參照前期報告《坐在居民存款的“火山口”》。

2、做解釋:超額存款并非超額儲蓄。儲蓄的定義是收入中非消費部分,超額儲蓄形成原因主要來自收入層面的抬升,而存款只是儲蓄的一種形式(儲蓄還包含買房,買股票,買基金,買理財等),超額存款的形成原因主要來自房價股價PPI全部回落居民被迫選擇“現金為王”。

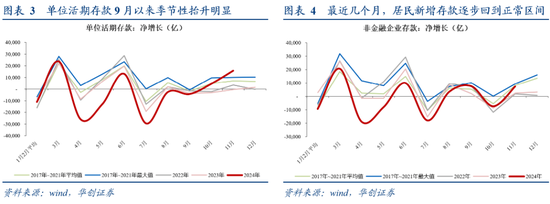

3、看高頻:2024年居民新增存款與2017~2021年之間的差異已經在明顯收窄。與2017年~2021年每月新增居民存款的均值對比,2022年~2023年高出6000億~8000億,2024年前三個季度高出4000億~5000億,10月~11月高出僅有2000億。居民超配存款的現象似有明顯好轉。

居民存款流向實體可能在加速

1、選指標:錢是否流向實體,我們可以通過非金融企業存款和M1來跟蹤觀測。其中舊口徑的M1(新口徑的M1要在2025年1月金融數據才生效)是觀察企業活期存款的指標,而非金融企業存款是觀察企業整體存款的指標。

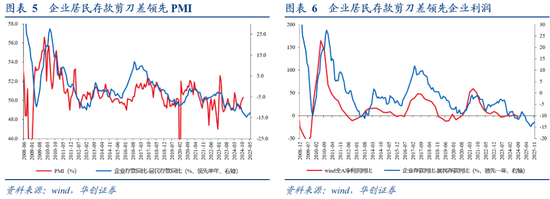

2、看高頻:從非金融企業存款來看,9月以來非金融存款凈增長也基本回到了2017年~2021年的平均水平,較2022年~2023年的歷史低位明顯抬升。從舊口徑M1來看,9月以來M1的凈增長規模明顯超越過去幾年的季節性規律,特別是11月M1的凈增長是歷史同期的最高值,這與2024年4月~8月彼時M1的凈增長是歷史同期的最低值形成鮮明對比。種種跡象都在表明,企業存款無論從總量還是結構數據來看,9月以來的改善還是較為明顯的。與之對應,我們跟蹤的企業居民存款剪刀差這一指標也已經連續三個月筑底改善。

3、做提示:M1同比是正還是負當下并不重要,其趨勢變化更為重要。M1本質是一個存量數據,因此其同比讀數會受到過去12個月的新增數據影響。2024年4月~8月,由于抑制手工補息的影響,M1凈增長規模明顯低于歷史同期。這對M1同比的影響將延續到2025年三季度。因此,在這個背景下,M1同比正負似乎沒那么重要,其邊際變化才是我們該跟蹤關注的重點。

由于居民存款超額配置,未來非銀機構可能面臨較為寬松的流動性

1、選指標:如何評估非銀的流動性是否寬松,我們認為非銀存款科目(其他存款性公司資產負債表的對其他金融性公司負債)可能是一個較好的評估流動性寬松與否的指標。

2、看數據,2023年11月~2024年10月,非銀新增存款規模7.5萬億,較2020年~2023年2.4萬億的均值明顯抬升,對應非銀機構流動性寬松;與之可對比的是2014年~2015年非銀機構新增存款均值4.1萬億,較2010年~2013年0.8萬億的均值明顯抬升,彼時非銀機構的流動性也較為寬松。

3、拆原因:但本輪非銀流動性充裕與2014年~2015年截然不同。

①列公式:非銀新增存款≈非銀從銀行體系的融資+非銀從實體部門(主要是居民)的融資-實體從非銀部門的借款,這些數據我們可以結合其他存款性公司資產負債表和社融科目得到。

②2014~2015年,非銀新增存款均值4.1萬億,其中非銀從銀行體系融資均值5.1萬億,非銀從實體部門融資約2.8萬億,向實體投放資金均值約3.8萬億;

③23年11月~24年10月,非銀新增存款7.5萬億,其中非銀從銀行體系融資均值3.8萬億,非銀從實體部門融資約9.2萬億,向實體投放資金約4.8萬億;

④得結論:2014年~2015年,是銀行體系監管放松加大投放帶來的非銀資金寬松;本輪是居民“存款搬家”帶來的非銀資金寬松。

4、看影響:居民的“存款搬家”或帶來資本市場的超額回報

①對債券:對于債券而言,非銀存款抬升,且實體缺乏投資機會時,債券通常能跑出較大的收益。債券交易以機構投資者為主,因此非銀機構的所持有的資金多寡決定了其市場可配置資金的多寡,與此同時,債券又是相對偏低風險的一類資產,因此當實體存在較高投資回報期間,非銀機構在風險偏好抬升的背景下,則會邊際調整其資產配置向債券的規模。但如果實體缺乏投資機會,那么資金“淤積”在非銀機構,債券資產大概率表現偏強。

②對權益,居民持有的存款規模可能決定了權益的“想象空間”。我國A股以個人投資者為主,歷史經驗每一輪股票市場頂部通常對應居民存款/滬深股票市值達到1.1倍左右,截至2024年11月30日,居民存款/滬深股票市值約為1.74倍,明顯處于歷史偏高水位。但這個想象空間能否轉化為現實,取決于基本面的改善和預期的扭轉。

③看未來:我們提示,與銀行體系投放帶來非銀資金寬裕的“雨露均沾”不同;居民“存款搬家”帶來的非銀資金寬裕可能相對更極端化。后續房市股市能否穩住或對2025年股債行情的演繹至關重要。

風險提示:

貨幣政策超預期。

報告目錄

報告正文

一、關注居民存款“火山口”的異動

背景來看:結合我們前期報告《坐在居民存款的“火山口”》。我們提示,當下宏觀非常重要的一個背景是,當下居民積攢了大概40萬億~50萬億的超額存款,作為對比居民一年的可支配收入大約為70萬億~80萬億。

什么是超額存款?超額存款并非超額儲蓄。儲蓄的定義是收入中非消費部分,超額儲蓄形成原因主要來自收入層面的抬升,而存款只是儲蓄的一種形式(儲蓄還包含買房,買股票,買基金,買理財等),超額存款的形成原因主要來自房價股價PPI全部回落居民被迫選擇“現金為王”。

最近幾個月,居民新增存款似乎逐步回歸到正常區間。居民存款的絕對量仍在高位,我們以居民存款/GDP的視角來衡量居民存款的超配。2010年~2019年,居民存款存量與GDP的比值均值為79%,最高值為83%,2021年底該比值約為89%,但2022年以來,該比值一路飆升,截止2024年9月,中國居民存款與GDP比值高達115%。

但邊際變化已經在持續改善,2024年居民新增存款與2017~2021年之間的差異已經在明顯收窄。與2017年~2021年每月新增居民存款的均值對比,2022年~2023年高出6000億~8000億,2024年前三個季度高出4000億~5000億,10月~11月高出僅有2000億。居民超配存款的現象似有明顯好轉。

在當下“穩住股市樓市”、“適度寬松貨幣政策”的政策訴求下,我們提示一旦居民風險偏好有所修復,一旦有資產跑出向上趨勢,居民積蓄的超額存款的釋放方向大概率將會主導宏觀主要矛盾。居民“存款搬家”無非去實體經濟(對應企業存款增加),再或是金融市場(對應資本市場流動性寬松),因此本篇報告,我們嘗試從這兩個視角,來捕捉居民“存款搬家”的蹤跡。

(一)居民存款:有沒有流向實體?

錢是否流向實體,我們可以通過非金融企業存款和M1來跟蹤觀測。其中舊口徑的M1(新口徑的M1要在2025年1月金融數據才生效)是觀察企業活期存款的指標,而非金融企業存款是觀察企業整體存款的指標。

從非金融企業存款來看,9月以來非金融存款凈增長也基本回到了2017年~2021年的平均水平,較2022年~2023年的歷史低位明顯抬升。從舊口徑M1來看,9月以來M1的抬升十分迅速。根據其他存款性公司資產負債表,舊口徑的M1=M0+單位活期存款。單位活期存款是指機關、團體、企業、部隊和事業單位在銀行的活期存款。9月以來,單位活期存款的凈增長規模明顯超越過去幾年的季節性規律。種種跡象都在表明,企業存款無論從總量還是結構數據來看,9月以來的改善還是較為明顯的。

對于上述分析,我們認為在數據定義上有兩點值得強調:

①M1同比是正還是負當下并不重要,其趨勢變化更為重要。M1本質是一個存量數據,因此其同比讀數會受到過去12個月的新增數據影響。2024年4月~8月,由于抑制手工補息的影響,M1凈增長規模明顯低于歷史同期。這對M1同比的影響將延續到2025年三季度。因此,在這個背景下,M1同比正負似乎沒那么重要,其邊際變化才是我們該跟蹤關注的重點。

②單位活期存款=非金融企業活期存款+機關團體活期存款。機關團體主要針對學校,醫院這一類由財政撥付資金的事業單位。由于金融更細項的數據要等到12月16日公布,因此我們暫時無法排除11月單位活期存款的抬升是由于機關團體的活期存款抬升導致的。這需要后續更細數據公布后的進一步觀察。

如果居民減少的錢流向了非金融企業,那么這意味著居民的防御性存款意愿正在下降,其消費投資實體經濟的意愿邊際提升,這預示著經濟預期可能是在逐步改善的。這也是我們持續跟蹤的“企業居民存款剪刀差”這一指標能領先企業利潤和PMI的原因。當下的情況是,2024年的1月~8月,企業居民存款剪刀差持續回落,對應經濟預期邊際偏弱;9月以來,企業居民存款剪刀差連續三個月持續改善。后續這一指標能否持續改善,是我們跟蹤研判經濟能否企穩抬升,企業利潤能否趨勢抬升的重要觀察視角。

(二)民民存款:有沒有流向非銀?

如何評估非銀的流動性是否寬松,我們認為非銀存款科目(其他存款性公司資產負債表的對其他金融性公司負債)可能是一個較好的評估流動性寬松與否的指標。2023年11月~2024年10月,非銀新增存款規模7.5萬億,較2020年~2023年2.4萬億的均值明顯抬升,對應非銀機構流動性寬松;與之可對比的是2014年~2015年非銀機構新增存款均值4.1萬億,較2010年~2013年0.8萬億的均值明顯抬升,彼時非銀機構的流動性也較為寬松。

那么驅動非銀存款抬升的因素如何拆分?我們可以跟蹤一個公式,非銀新增存款≈非銀從銀行體系的融資+非銀從實體部門(主要是居民)的融資-實體從非銀部門的借款。其中,非銀機構從銀行體系的融資規模我們可以跟蹤其他存款性公司資產負債表的對其他金融機構債權這一指標;實體從非銀機構的借款規模可以通過新增社融規模減去企業居民政府從銀行體系的融資規模得到;非銀從實體部門的融資通過其他指標軋差得到。結合這些數據,我們似乎可以得到以下結論:

本輪非銀機構的流動性寬松來自居民“存款搬家”,這與2014年~2016年銀行體系“放水”帶來的寬松有顯著差異。2014~2015年非銀存款的增長主要來自銀行體系寬松得到。彼時非銀新增存款均值4.1萬億,其中非銀從銀行體系融資均值5.1萬億,非銀從實體部門融資約2.8萬億,向實體投放資金均值約3.8萬億。本輪非銀存款增長主要通過居民“存款搬家”得到。23年11月~24年10月,非銀新增存款均值7.5萬億,其中非銀從銀行體系融資均值3.8萬億,非銀從實體部門融資約9.2萬億,向實體投放資金均值約4.8萬億。

當下非銀機構的“資產荒”較為嚴重。數據層面觀測來看,由于實體投資回報較低的影響下,過去12個月非銀機構向實體投放的資金凈增長4.8萬億,同比大約多增1.1萬億,而非銀存款規模凈增長7.5萬億,同比多增6.2萬億。非銀的資金大量淤積在其賬戶上。

對于債券而言,非銀存款抬升,且實體缺乏投資機會時,債券通常能跑出較大的收益。債券交易以機構投資者為主,因此非銀機構的所持有的資金多寡決定了其市場可配置資金的多寡,與此同時,債券又是相對偏低風險的一類資產,因此當實體存在較高投資回報期間,非銀機構在風險偏好抬升的背景下,則會邊際調整其資產配置向債券的規模。但如果實體缺乏投資機會,那么資金“淤積”在非銀機構,債券資產則大概率表現偏強。

對于權益而言,居民持有的存款規模可能決定了權益的“想象空間”。我國A股以個人投資者為主,歷史經驗每一輪股票市場頂部通常對應居民存款/滬深股票市值達到1.1倍左右,截至2024年11月30日,居民存款/滬深股票市值約為1.74倍,明顯處于歷史偏高水位。但這個想象空間能否轉化為現實,取決于基本面的改善和預期的扭轉。

二、11月金融數據:M1同比的修復明顯較快

(一)信貸:化債帶來的企業貸款少增

11月,人民幣貸款增加5800億元,同比少增5100億元。月末人民幣貸款余額254.7萬億元,同比增長7.7%,較上月回落0.3個百分點。

細項來看,居民貸款新增2700億元,其中,短期貸款減少370億元,同比多減964億元,中長期貸款增加3000億元,同比多增669億元;企(事)業單位貸款增加2500億元,其中,短期貸款減少100億元,同比多減1805億元,中長期貸款增加2100億元,同比少增2360億元,票據融資增長1223億元,同比少增869億元。

(二)社融:企業債券融資明顯改善

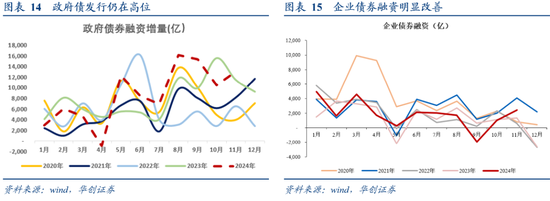

11月新增社融13958億元,同比少增4483億元,存量同比7.8%,較上月回落0.2%。

細項數據來看,向實體投放的人民幣貸款增長2988億元,同比少增1849億元;未貼現的銀行承兌匯票減少1398億元,同比少減1138億元;委托貸款減少217元,同比少減212億元;信托貸款增長172億元,同比少增221億元;企業債券增長1015億元,同比少增163億元;政府債券凈融資增加10496億元,同比少增5142億元;非金融企業境內股票融資增加283億元,同比少增38億元。

(三)存款:M1同比明顯抬升

11月M2同比7.1%,增速較上月回落0.4%;M1同比增長-3.7%,增速較上月抬升2.4%。

11月份,人民幣存款增長21700億元,同比少增3600億元。月末人民幣存款余額303.65萬億元,同比增長6.9%。

具體來看,住戶存款增長7900億元,同比少增1189億元。非金融企業存款增長7400億元,同比多增4913億元,財政存款增加1400億元,同比增長4693億元,非銀行業金融機構存款增加1800億元,同比少增13900億元。

具體內容詳見華創證券研究所12月15日發布的報告《【華創宏觀】循環正在改善——11月金融數據點評》。

(本文作者介紹:中國人民大學國際貨幣研究所研究員)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。