意見領袖丨 看懂經濟

風,能夠將蠟燭熄滅,也能夠讓火燃燒。

南京銀行取得的半年報成績,堪稱銀行業逆勢上漲的案例,也給行業帶來了啟示。

在上市銀行中,有一個潛在的行規,業績好的銀行,通常會搶先公布財報。所謂“搶打出頭鳥”,第一個公布財報,意味著成績會放到鎂光燈下。在經濟增速下行,風險不斷顯露的今天,敢于先曬成績單的銀行一定有兩把刷子。

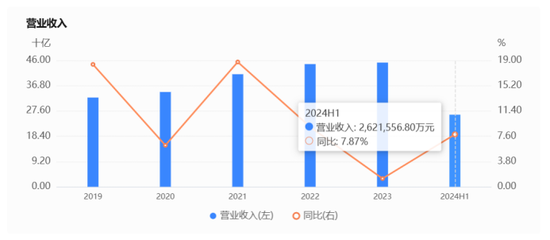

2024年上半年,南京銀行營收和凈利潤同比分別增長7.9%和8.5%,較一季度的增速分別提升了5.1個百分點和3.4個百分點,較去年全年分別提升了6.7個百分點和8個百分點。

用南京銀行董事長謝寧的話說,“上半年好于一季度,更好于去年全年”。

那么,南京銀行成功的關鍵點是什么呢?

答案是,金融市場業務。

均衡的業務能力構成營收韌性之源

穩健而有韌性的銀行,既能在逆勢盈利,也能在順勢盈利。

在經濟增速下行時期,業務均衡被越來越多的銀行強調,摩根大通就以業務均衡而著稱。去年,國內領先的招商銀行提出要打造價值銀行,也在不斷強調均衡業務的重要性。

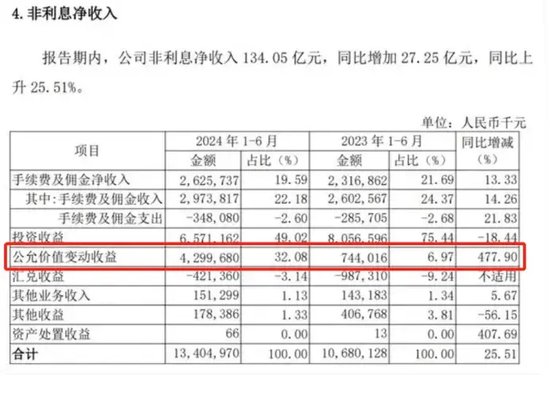

2024年上半年,南京銀行非利息凈收入為134.05億元,增長25.51%;非利息凈收入在營業收入中占比51.13%,同比上升7.19個百分點。非利息收入占比超過50%,達到了很多銀行多年夢寐以求的目標。

廣發證券倪軍團隊發布的研報稱,南京銀行非利息收入保持高增,或主要得益于債牛行情下交易戶浮盈,公允價值變動損益大幅增長。

根據財報,南京銀行2024年上半年公允價值變動收益比去年同期增加477.9%,達到了42.99億元,2023年上半年公允價值變動收益是7.44億元。

這種金融市場的債券交易能力,體現了業務能力均衡在抵御風險時的作用。在公司和個人業務面臨有效信貸需求不足的大背景下,金融市場業務扛起了穩定營收的大旗。

在半年報關于資金運營業務的總結中,南京銀行就有“把握債市震蕩節奏,靈活配置精耕細作,做出波段、增厚賬戶收益”這樣的表述。

此外,據媒體報道,南京銀行還在探索新的盈利單元,托管、黃金、柜臺債“三大增長點”加快形成。南京銀行管理層表示,資產托管業務規模達3.25萬億元,公募基金托管規模同比增超30%;積存金業務正式上線,簽約客戶快速增長;柜臺債業務交易量、客戶數量成倍增長,相繼落地多筆全國首單業務。

這些都構成了南京銀行非息收入的韌性來源。

成本管控能力的提升為利潤留出空間

降本增效,永遠是企業在面對風險時最基礎也是最有效的應對方式。相比增效,降本是更容易一點的。降本,一個體現在負債成本,另外一個體現在經營成本。

1)一是負債成本持續下降

據上證報報道,南京銀行存款付息率呈現逐季下降趨勢,2024年年中較年初降低8個基點。

南京銀行行長兼財務負責人朱鋼就表示,南京銀行管理層尤為注重存款業務優化和管控負債成本。他表示,南京銀行一方面做好高成本負債管控,另一方面聚焦對公結算、供應鏈金融、現金管理、財富管理等場景,將客戶產品服務鏈條做長,從而拓寬低成本資金來源,實現負債業務規模的合理增長和成本的有效控制。

2)二是成本收入比持續下降

除了負債端的成本持續下降之外,2024年上半年,南京銀行成本收入比25.68%,同比降低了1.85個百分點,降本增效見到了初步成效。這也體現了南京銀行的運營效率的提高。

結語:南京銀行的啟示

在經濟增速下行、有效信貸需求不足的時候,誰也沒有想到會有銀行依然保持營收、利潤的雙增。而這種增長不是來源于傳統存貸業務,而是來自金融市場業務,這也許是多年來銀行市場化改革、金融市場不斷深化發展的結果。

(本文作者介紹:讓連接發生,提供金融知識服務)

責任編輯:李琳琳

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。