文/意見領(lǐng)袖專欄作家 蔣飛、李相龍

核心觀點(diǎn)

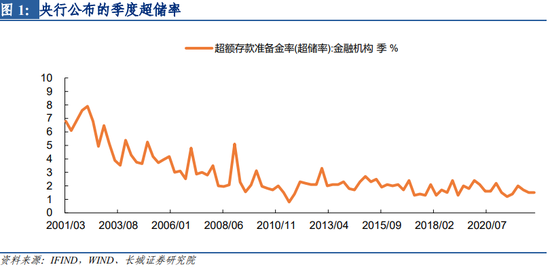

超儲(chǔ)率即超額存款準(zhǔn)備金率是超額存款準(zhǔn)備金與一般性存款的比值,即超儲(chǔ)率=超額存款準(zhǔn)備金/一般性存款,其為衡量銀行體系流動(dòng)性松緊的關(guān)鍵指標(biāo),超儲(chǔ)率高表示銀行間資金相對充裕,反之則表明銀行間資金面較為緊張,銀行對央行凈投放力度的敏感度會(huì)上升。相比于超額準(zhǔn)備金率,超儲(chǔ)率更加能反應(yīng)銀行總體的資金面情況。在后市監(jiān)管和貨幣政策不尚明朗的情況下,分析判斷銀行資金面情況成為監(jiān)管機(jī)構(gòu)和投資者的共同訴求,對超儲(chǔ)率的測算顯得重要。

央行自1991年開始公布超儲(chǔ)率,但只在每季度進(jìn)行公布,央行發(fā)布的季度超儲(chǔ)率指標(biāo),一般來源于每個(gè)季度的貨幣政策執(zhí)行報(bào)告中,也就是每年的2月、5月、8月、11月發(fā)布上一季度末的超儲(chǔ)率。因此如果想要更加高頻地分析金融市場流動(dòng)性變化,往往就需要估算出更高頻的超儲(chǔ)率值(譬如月度超儲(chǔ)率值),這也是本文的研究目的。

月度超儲(chǔ)率的估算方法可以概括為兩種。一種是傳統(tǒng)的五因素模型;另一種是從央行負(fù)債端的準(zhǔn)備金存款構(gòu)成科目出發(fā)的跨期迭代模型 。長城證券宏觀組選用第二種方法,即從央行負(fù)債端的準(zhǔn)備金存款構(gòu)成科目出發(fā)的跨期迭代模型建立自己的超儲(chǔ)率測算模型。

根據(jù)我們的模型測算,2022年10-12月份各月超儲(chǔ)率或分別為1.6%、1.5%、2.2%,可見流動(dòng)性呈現(xiàn)先緊后松的狀態(tài)。12月2.2%的超儲(chǔ)率是近兩年來較高的數(shù)值(也高于2021年12月的2%),體現(xiàn)了當(dāng)月流動(dòng)性較充足。由于2023年1月份、2月份人民銀行信貸收支表暫沒有公布,因此我們對1月和2月的一般性存款和準(zhǔn)備金進(jìn)行估算,再利用我們的優(yōu)化后的超儲(chǔ)率測算模型對這兩月的超儲(chǔ)率進(jìn)行測算,最后計(jì)算出2023年1月超儲(chǔ)率和2月超儲(chǔ)率或分別為1.1%和1.2%。可見,2023年1月超儲(chǔ)率略高于2021年1月和2022年1月(我們測算值分別為1.0%和0.9%),2023年2月超儲(chǔ)率介于2021年2月和2022年2月之間(我們測算值分別為1.0%和1.4%)。

1

關(guān)于超儲(chǔ)率及相關(guān)指標(biāo)簡介

1.1什么是超儲(chǔ)率

超儲(chǔ)率即超額存款準(zhǔn)備金率是超額存款準(zhǔn)備金與一般性存款的比值,即超儲(chǔ)率=超額存款準(zhǔn)備金/一般性存款。其衡量銀行體系流動(dòng)性松緊的關(guān)鍵指標(biāo),超儲(chǔ)率高表示銀行間資金相對充裕,反之則表明銀行間資金面較為緊張,銀行對央行凈投放力度的敏感度會(huì)上升。相比于超額準(zhǔn)備金率,超儲(chǔ)率更加能反應(yīng)銀行總體的資金面情況。在后市監(jiān)管和貨幣政策不尚明朗的情況下,分析判斷銀行資金面情況成為監(jiān)管機(jī)構(gòu)和投資者的共同訴求,對超儲(chǔ)率的測算顯得重要。

央行自1991年開始公布超儲(chǔ)率,但只在每季度進(jìn)行公布,央行發(fā)布的季度超儲(chǔ)率指標(biāo),一般來源于每個(gè)季度的貨幣政策執(zhí)行報(bào)告中,也就是每年的2月、5月、8月、11月發(fā)布上一季度末的超儲(chǔ)率。因此如果想要更加高頻地分析金融市場流動(dòng)性變化,往往就需要估算出更高頻的超儲(chǔ)率值(譬如月度超儲(chǔ)率值),這也是本文的研究目的。

1.2 超儲(chǔ)率相關(guān)的指標(biāo)簡介

一、 準(zhǔn)備金

準(zhǔn)備金是商業(yè)銀行庫存的現(xiàn)金按比例存放在中央銀行的存款。實(shí)行準(zhǔn)備金的目的是確保商業(yè)銀行在遇到突然大量提取銀行存款時(shí),能有相當(dāng)充足的清償能力。自20世紀(jì)30年代以后,法定準(zhǔn)備金制度還成為國家調(diào)節(jié)經(jīng)濟(jì)的重要手段,是中央銀行對商業(yè)銀行的信貸規(guī)模進(jìn)行控制的一種制度。中央銀行控制的商業(yè)銀行的準(zhǔn)備金的多少和準(zhǔn)備率的高低影響著銀行的信貸規(guī)模。這個(gè)制度規(guī)定,商業(yè)銀行不能將吸收的存款全部貸放出去,必須按一定的比例,或以存款形式存放在中央銀行,或以庫存現(xiàn)金形式自己保持。

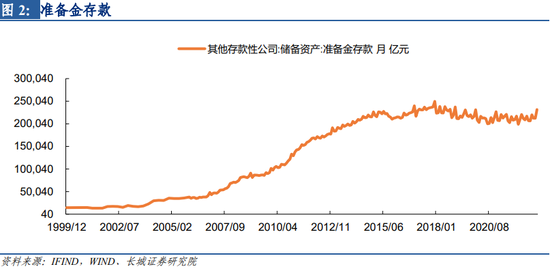

我國的準(zhǔn)備金從1999年開始處于三階段狀態(tài):1999-2006年處于較平穩(wěn)時(shí)期,準(zhǔn)備金數(shù)額在2萬億至5萬億上下波動(dòng),從2006年起準(zhǔn)備金開始大幅上升,從5萬億大幅上漲到21萬億左右,直到2014年再次進(jìn)入平穩(wěn)期。

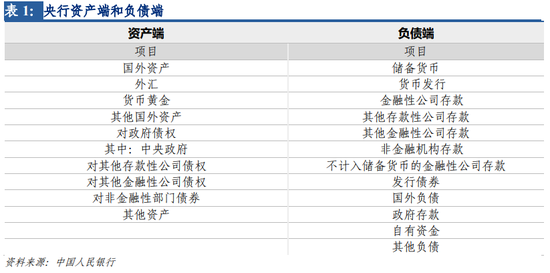

我國對存款類金融機(jī)構(gòu)的全部準(zhǔn)備金統(tǒng)計(jì)有兩種口徑,一是通過貨幣當(dāng)局資產(chǎn)負(fù)債表中負(fù)債端的“儲(chǔ)備貨幣”中的“其他存款性公司存款”,二是通過其他存款性公司資產(chǎn)負(fù)債表中資產(chǎn)端的“儲(chǔ)備資產(chǎn)”中的“準(zhǔn)備金存款”。本文測算超儲(chǔ)率時(shí),選取第二種口徑,即選取其他存款性公司資產(chǎn)負(fù)債表中資產(chǎn)端的“儲(chǔ)備資產(chǎn)”中的“準(zhǔn)備金存款”做為計(jì)算變量。

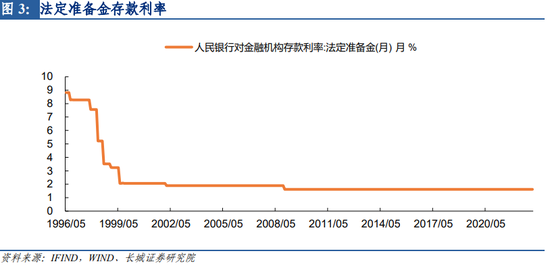

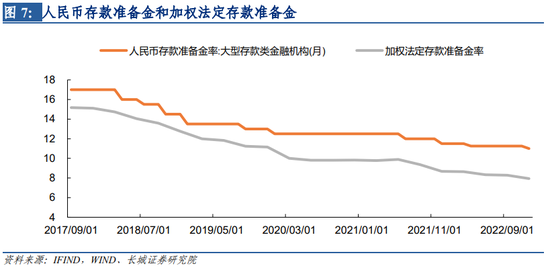

二、 法定存款準(zhǔn)備金

法定準(zhǔn)備金制度是國家調(diào)節(jié)經(jīng)濟(jì)的一種重要手段,有利于中央銀行對商業(yè)銀行的信貸規(guī)模進(jìn)行控制。它也相當(dāng)于在存款擴(kuò)張過程中,存款必然會(huì)有一部分以現(xiàn)金形式被提走,這叫現(xiàn)金漏出。

我國的法定存款準(zhǔn)備金,是銀行業(yè)金融機(jī)構(gòu)根據(jù)中國人民銀行規(guī)定,按各項(xiàng)存款或各項(xiàng)負(fù)債總額的一定比例向人民銀行繳存的存款。在2015年9月15日前,中國人民銀行是采用時(shí)點(diǎn)法計(jì)量和考核金融機(jī)構(gòu)存款準(zhǔn)備金。法定準(zhǔn)備金上繳時(shí)實(shí)行差別準(zhǔn)備金制度:我國自2004年起實(shí)行差別存款準(zhǔn)備金率制度,對存款類金融機(jī)構(gòu)按照以下兩種方式進(jìn)行劃分,一是金融機(jī)構(gòu)質(zhì)量狀況,二是機(jī)構(gòu)性質(zhì)。具體來看,根據(jù)質(zhì)量狀況進(jìn)行的差別制度主要考察對象為資本充足率,根據(jù)機(jī)構(gòu)性質(zhì)進(jìn)行的差別制度主要包括分別對城市信用社、農(nóng)村信用社、縣域農(nóng)村商業(yè)銀行、農(nóng)村合作銀行等不同類別機(jī)構(gòu)以及符合定向降準(zhǔn)要求的部分金融機(jī)構(gòu)等進(jìn)行區(qū)別調(diào)整存款準(zhǔn)備金率。

三、 超額存款準(zhǔn)備金

超額存款準(zhǔn)備金是商業(yè)銀行存放在央行的資金中超出法定存款準(zhǔn)備金的部分,也是銀行可以自由支配的資金。根據(jù)央行在貨幣政策執(zhí)行報(bào)告中的論述,中央銀行對商業(yè)銀行吸收的存款規(guī)定一個(gè)最低限度的不得用于放貸的準(zhǔn)備金為法定準(zhǔn)備金,超額存款準(zhǔn)備金主要用于支付清算、頭寸調(diào)撥或作為資產(chǎn)運(yùn)用的備用資金。

四、 加權(quán)法定存款準(zhǔn)備金率

加權(quán)法定存款準(zhǔn)備金率是第二部分我們計(jì)算超儲(chǔ)率時(shí)一個(gè)重要指標(biāo),我們使用的跨期迭代法也需要計(jì)算出加權(quán)法定存款準(zhǔn)備金率。2004年起,我國實(shí)行差別存款準(zhǔn)備金率制度,即金融機(jī)構(gòu)根據(jù)其資本充足率、資產(chǎn)質(zhì)量狀況等指標(biāo)掛鉤有差別的存款準(zhǔn)備金率。因此,存款機(jī)構(gòu)的加權(quán)法定存款準(zhǔn)備金率難以直接得到,但是可以通過央行按季度公布的季末超儲(chǔ)率、準(zhǔn)備金和一般性存款推算。

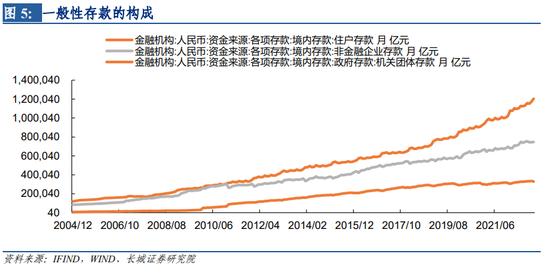

五、 一般性存款

根據(jù)央行貨幣政策司《存款準(zhǔn)備金政策與制度》規(guī)定,一般性存款包括銀行吸收的單位(企業(yè)、機(jī)構(gòu)、機(jī)關(guān)團(tuán)體)存款和個(gè)人存款,金融機(jī)構(gòu)按規(guī)定比例將一般性存款的一部分作為法定存款準(zhǔn)備金存入央行。在進(jìn)行估算時(shí)采用月度公布的金融機(jī)構(gòu)信貸收支表中存款數(shù)據(jù)。公式為:一般性存款=境內(nèi)存款:住戶+境內(nèi)存款:非金融企業(yè)+境內(nèi)存款:機(jī)關(guān)團(tuán)體 。

1.3 月度超儲(chǔ)率估算方法

月度超儲(chǔ)率的估算方法可以概括為兩種。一種是傳統(tǒng)的五因素模型;另一種是從央行負(fù)債端的準(zhǔn)備金存款構(gòu)成科目出發(fā)的跨期迭代模型 。

五因素模型適用范圍較廣,主要基于央行資產(chǎn)負(fù)債表資產(chǎn)端和負(fù)債端相等的概念,即“資產(chǎn)=負(fù)債”。首先通過分析發(fā)現(xiàn),基礎(chǔ)貨幣的變動(dòng)主要是由外匯占款(國外資產(chǎn)下的項(xiàng)目)、對其他存款性公司債權(quán)(央行通過貨幣政策工具投放流動(dòng)性)和政府存款三項(xiàng)貢獻(xiàn)。因此

?基礎(chǔ)貨幣=?外匯占款+?央行投放-?政府存款,又因?yàn)椋?/p>

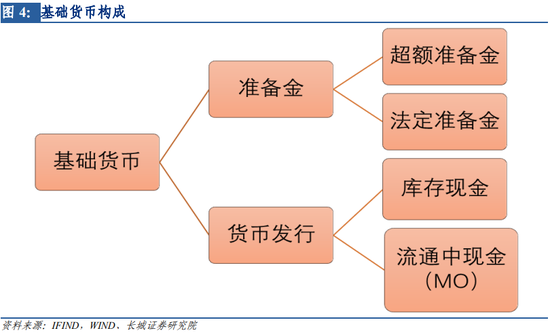

基礎(chǔ)貨幣=超額存款準(zhǔn)備金+法定存款準(zhǔn)備金+貨幣發(fā)行+非金融機(jī)構(gòu)存款,可得超額準(zhǔn)備金的計(jì)算方法,即:

?超額準(zhǔn)備金≈?外匯占款+?對其他存款性公司債權(quán)-?政府存款-?貨幣發(fā)行-?法定存款準(zhǔn)備金(非金融機(jī)構(gòu)存款科目是2017年6月才重新回到儲(chǔ)備資產(chǎn)科目下,且變動(dòng)不大,所以我們常見的分析是不將?非金融機(jī)構(gòu)存款納入五因素分析模型當(dāng)中)。但由于忽略了再貸款等因素的影響,因此五因素絕對額估算產(chǎn)生的誤差比跨期迭代模型往往更大。

2

本文測算超儲(chǔ)率的模型及模型優(yōu)化

2.1 超儲(chǔ)率的模型測算

長城證券宏觀組選用第二種方法,即從央行負(fù)債端的準(zhǔn)備金存款構(gòu)成科目出發(fā)的跨期迭代模型建立自己的超儲(chǔ)率測算模型。

一、計(jì)算方法:

首先有四個(gè)基本公式

(1)超儲(chǔ)率=超額存款準(zhǔn)備金/一般性存款

(2)超額存款準(zhǔn)備金=準(zhǔn)備金-法定存款準(zhǔn)備金

(3)一般性存款=境內(nèi)存款:住戶+境內(nèi)存款:非金融企業(yè)+境內(nèi)存款:機(jī)關(guān)團(tuán)體

(4)加權(quán)法定存款準(zhǔn)備金率=法定存款準(zhǔn)備金/一般性存款

其次通過公式中的(1)、(2)、(4)式,計(jì)算出

(5)加權(quán)法定存款準(zhǔn)備金率=準(zhǔn)備金/一般性存款-超儲(chǔ)率

(6)超儲(chǔ)率=準(zhǔn)備金/一般性存款-加權(quán)法定存款準(zhǔn)備金率

因此通過跨期迭代法計(jì)算月度超儲(chǔ)率的思路為:

首先,通過公式(3)計(jì)算出一般性存款,然后根據(jù)公布的季度末月份超儲(chǔ)率和準(zhǔn)備金,通過公式(5)計(jì)算出當(dāng)期的加權(quán)法定存款準(zhǔn)備金率(季末T的加權(quán)法定存款準(zhǔn)備金率),再將季末T的加權(quán)法定存款準(zhǔn)備金率通過公式(6)向下進(jìn)行迭代,估算得到T+1,T+2,T+3的超儲(chǔ)率。

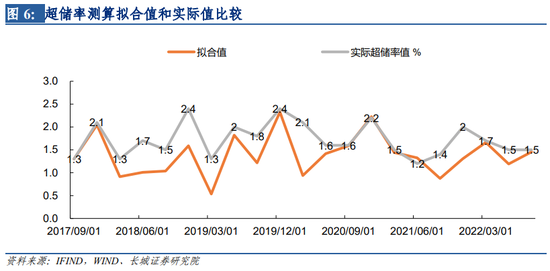

二、模型擬合分析:

我們分析了2017年9月到2022年9月的各超儲(chǔ)率季度數(shù)據(jù),得到了各季度超儲(chǔ)率模型擬合值和實(shí)際超儲(chǔ)率數(shù)值的比較,從效果上看有些季度擬合效果較優(yōu),有些存在部分誤差。

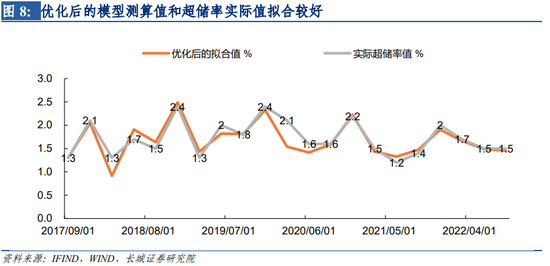

2.2 模型優(yōu)化

從上述計(jì)算來看,用跨期迭代法計(jì)算月度超儲(chǔ)率,主要是利用季末T的超儲(chǔ)率估算出季末T的加權(quán)法定存款準(zhǔn)備金率,再進(jìn)行跨期迭代計(jì)算超儲(chǔ)率,因此T+1,T+2的加權(quán)法定存款準(zhǔn)備金率估計(jì)精度是超儲(chǔ)率計(jì)算的關(guān)鍵步驟,直接決定了超儲(chǔ)率的計(jì)算準(zhǔn)確度。

因此,本節(jié)我們將歷次降準(zhǔn)因素考慮進(jìn)去,通過找出降準(zhǔn)幅度和加權(quán)法定存款準(zhǔn)備金率調(diào)整幅度的關(guān)系,對T+1,T+2的加權(quán)法定存款準(zhǔn)備金率進(jìn)行優(yōu)化調(diào)整。

我們?nèi)岳?017年9月到2022年9月的各超儲(chǔ)率季度數(shù)據(jù)進(jìn)行模型擬合分析, 發(fā)現(xiàn)優(yōu)化后的超儲(chǔ)率估算值和實(shí)際值差別較小,整體擬合效果較優(yōu)異。

3

當(dāng)前超儲(chǔ)率測算及流動(dòng)性分析

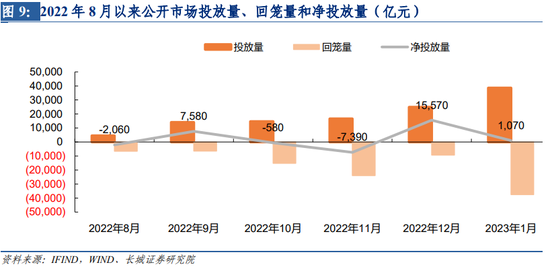

根據(jù)我們的模型測算,2022年10-12月份各月超儲(chǔ)率或分別為1.6%、1.5%、2.2%,可見流動(dòng)性呈現(xiàn)先緊后松的狀態(tài)。12月2.2%的超儲(chǔ)率是近兩年來較高的數(shù)值(也高于2021年12月的2%),體現(xiàn)了當(dāng)月流動(dòng)性較充足,這一點(diǎn)從我們的《一月債券投資分析報(bào)告》中對12月資金面的分析中也可以相佐證(報(bào)告中指出:12月整月,央行凈投放量15570億元,12月5日央行降準(zhǔn),又釋放了5000億的長期資金。總體資金面較寬裕)。

由于2023年1月份、2月份人民銀行信貸收支表暫沒有公布,因此我們對1月和2月的一般性存款和準(zhǔn)備金進(jìn)行估算,再利用我們的優(yōu)化后的超儲(chǔ)率測算模型對這兩月的超儲(chǔ)率進(jìn)行測算,最后計(jì)算出2023年1月超儲(chǔ)率和2月超儲(chǔ)率或分別為1.1%和1.2%。可見,2023年1月超儲(chǔ)率略高于2021年1月和2022年1月(我們測算值分別為1.0%和0.9%),2023年2月超儲(chǔ)率介于2021年2月和2022年2月之間(我們測算值分別為1.0%和1.4%)。

對于2月份的流動(dòng)性,我們在《二月債券投資分析報(bào)告》中認(rèn)為,春節(jié)期間和春節(jié)后,經(jīng)濟(jì)弱復(fù)蘇的態(tài)勢在逐步加強(qiáng), 政策利好也頻出,當(dāng)前資本市場博弈點(diǎn)仍在弱復(fù)蘇和強(qiáng)預(yù)期之間的交錯(cuò)。在流動(dòng)性方面,由于2月屬于政策過渡期,短期內(nèi)央行或仍將維持流動(dòng)性寬松,轉(zhuǎn)向概率偏小。另外,去年12月份以來,MLF均為超額續(xù)做,2月15日超額續(xù)做1990億元,比過去兩個(gè)月超額續(xù)做的量進(jìn)一步增加,體現(xiàn)了央行呵護(hù)流動(dòng)性的決心。

風(fēng)險(xiǎn)提示

國內(nèi)宏觀經(jīng)濟(jì)政策不及預(yù)期;貨幣政策不及預(yù)期;模型與實(shí)際有偏差;統(tǒng)計(jì)數(shù)據(jù)有誤差。

(本文作者介紹:長城證券首席宏觀分析師,專注大類資產(chǎn)配置)

責(zé)任編輯:張文

新浪財(cái)經(jīng)意見領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場和觀點(diǎn)。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請掃描

手機(jī)閱讀請掃描

微信二維碼

微信二維碼