文/意見領袖專欄作家 戴志鋒 、鄧美君、賈靖

投資要點

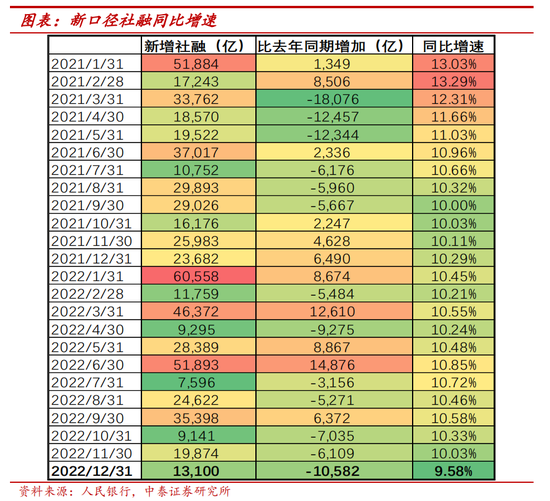

12月社融新增1.31萬億,同比少增1.06萬億,低于萬得一致預期1.61萬億,主要是受企業債和政府債融資合計少增1.38萬億拖累所致。存量社融同比增9.6%,較11月同比增速環比回落0.46個百分點。11月債券市場震蕩劇烈,利率上浮比較大,因此信用債發行出現了大規模取消。2022年和2021年財政發債節奏錯位也導致政府債融資額同比降幅較大。1、信貸情況:企業長期貸款大幅增長,推動信貸投放同比多增。12月新增人民幣信貸1.44萬億,較往年同期多增4004億元,保交樓+基建繼續發力背景下,企業中長期貸款同比多增8717億是增長的主要原因。2、表外非標融資情況:信托和委托貸款規模總體平穩。12月新增信托和委托貸款規模分別小幅減少764和102億,其中信托貸款由于2021年同期到期規模較大,在低基數下同比多增3789億,而委托貸款同比小幅增加314億。3、政府債:2021年財政后置+2022年財政前置,節奏錯位導致同比降幅較大。12月新增政府債2781億,較2021年同期少增8893億,主要是由于2021年財政后置發力奠定高基數和2022年財政前置導致的節奏錯位所致。4、債券和股權融資分析。受11月市場利率波動影響,企業債大規模取消發行,凈融資歷史最低。新增企業債融資-2709億,較2021年同期大幅下降4876億元,為歷史最低值。主要是由于11月債券市場震蕩劇烈,利率上浮比較大,因此信用債發行出現了大規模取消。股票融資規模邊際放緩:12月股票融資新增量1485億,較2021年同期少增590億。

12月新增信貸規模略高于市場預期。新增1.4萬億元,較2021年同期多增2700億元;高于萬得一致預期的1.24萬億。信貸余額同比增長11.1個百分點,增速環比小幅擴大0.1個百分點。1、企業中長期同比大幅多增,連續5個月同比多增。背后依然是政策的積極發力,拉動了地產(金融支持地產16項措施)、基建(政策性開發性金融工具)、制造業(設備更新改造再貸款)等多領域信貸的投放加量。尤其是12月單月100家典型房企的融資總量為1018億元,環比增加84.7%,同比增加33.4%,年內首次單月融資規模突破千億。2、受疫情影響,消費貸和按揭貸款需求邊際略微降低。12月居民短貸、中長貸分別凈新增-113和1865億元,較11月環比降低638和238億元。這預計主要是由于疫情在月初放開,短時間內造成大量感染,導致居民需求短期降低。

M1與M2剪刀差擴大:居民儲蓄意愿仍較強。12月M0、M1、M2分別同比增長15.3%、3.7%、11.8%、較上月同比增速變動+1.2、-0.9、-0.6個百分點。其中M2-M1為8.1%,增速差較前值7.8%邊際繼續走闊。居民端儲蓄意愿仍較強,或因為疫情影響導致居民預防性儲蓄增加,同時理財凈值回落也進一步推動居民存款需求。另銀行開門紅攬儲節奏也有提前。存款同比增11.3%,居民存款規模繼續提升,企業存款規模增幅降低。12月新增存款7242億,較往年同期少增4538億,其中企業存款在2021年同期的高基數效應下同比減少1.28萬億元,或部分為年終獎金發放向居民存款轉移。

投資建議:2023年銀行股震蕩上行,兩條主線選股:修復邏輯和確定性增長邏輯。第一條選股主線是修復邏輯:地產回暖+消費復蘇,看好招行、寧波、平安、郵儲和興業。第二條選股主線是確定性增長邏輯:收入端增長確定性最強的仍是優質區域城商行板塊,看好寧波、蘇州、江蘇、南京、成都和常熟。從節奏上看,修復邏輯上半年占優;確定性增長邏輯下半年占優。

風險提示事件:經濟下滑超預期。疫情影響超預期。

正文分析

一、社融增速同比增9.6%,略低于市場預期

12月社融新增1.31萬億,同比少增1.06萬億,低于萬得一致預期1.61萬億,主要是受企業債和政府債融資合計少增1.38萬億拖累所致。存量社融同比增9.6%,較11月同比增速環比回落0.46個百分點。

社融結構分析:1、新增投放情況。從新增投放占比看,信貸在企業債和政府債融資放緩的情況下成為了社會融資的最主要渠道,12月新增占比為97%,較11月大幅提升了42.5個百分點。2、新增較2021年同期比較。企業債和政府債是主要拖累項;表內貸款隨著一系列刺激政策的起效恢復同比多增,而信托貸款則在2021年低基數下也實現同比多增。12月企業債和政府債同比分別少增4876、8893億;表內貸款和信托貸款同比多增4004、3789億。

細項來看:信貸情況。企業長期貸款大幅增長,推動信貸投放同比多增。1、表內信貸情況。企業中長期貸款拉動12月新增貸款同比多增。12月新增人民幣信貸1.44萬億,較往年同期多增4004億元,內生需求有所恢復,其中企業中長期貸款同比多增8717億是增長的主要原因。2、表外信貸情況。未貼現承兌匯票規模略有所下降。12月未貼現銀行承兌匯票減少552億元,11月增加190億。

表外非標融資情況:信托和委托貸款規模總體平穩。12月新增信托和委托貸款規模分別小幅減少764和102億,其中信托貸款由于2021年同期到期規模較大,在低基數下同比多增3789億,而委托貸款同比小幅增加314億。

政府債:2021年財政后置+2022年財政前置,節奏錯位導致同比降幅較大。12月新增政府債2781億,較2021年同期少增8893億,主要是由于2021年財政后置發力奠定高基數和2022年財政前置導致的節奏錯位。從債券發行數據跟蹤看,12月國債凈融資額2005億,地方債凈融資額254億,較2021年同期分別下降4585億和2609億。目前已有超過10地披露了2023年一季度地方債發行計劃,擬發行規模超過萬億元。

債券和股權融資分析。1、受11月市場利率波動影響,企業債大規模取消發行,凈融資歷史最低。新增企業債融資-2709億,較2021年同期大幅下降4876億元,為歷史最低值。主要是由于11月債券市場震蕩劇烈,利率上浮比較大,信用債發行出現了大規模取消。據WIND數據顯示,12月整體共有190只信用債(企業債、公司債、中票、短融、定向工具)取消發行,規模合計1180億元。2、股票融資規模邊際放緩:12月股票融資新增量1485億,較2021年同期少增590億。

二、信貸情況:

規模增長高于預期,企業中長期貸款大幅增加

12月新增信貸規模高于市場預期:新增貸款1.4萬億元,較2021年同期多增2700億元;高于萬得一致預期的1.24萬億。信貸余額同比增長11.1個百分點,增速環比小幅擴大0.1個百分點。

信貸結構分析:1、企業中長期貸款占比提升較大。12月新增企業中長貸、企業短貸和票據分別占比87%、-3%和8%,上月占比分別為61%、-2%和13%。居民貸款占比有所下降,新增居民短貸、中長貸占比分別為-0.8%和13.3%(11月占比4.3%和17.4%)。2、新增貸款較2021年同期比較。企業中長期同比大幅多增;居民端需求少增繼續收斂。12月新增貸款較2021年同期多增2700億。在企業端,中長貸則同比多增8717億,連續5個月同比正增長。背后依然是政策的積極發力,拉動了地產(金融支持地產16項措施)、基建(政策性開發性金融工具)、制造業(設備更新改造再貸款)等多領域信貸的投放加量。在居民端,銀行2021年上半年累積的按揭儲備在4Q21集中放量導致2021年末基數較高,居民中長期貸款少增缺口繼續收斂,居民需求逐步回暖。

具體信貸結構情況。1、居民貸款情況:受疫情影響,消費貸和按揭貸款需求邊際略微降低。12月居民短貸、中長貸分別凈新增-113和1865億元,較11月環比降低638和238億元。這預計主要是由于疫情在月初放開,短時間內造成大量感染,導致需求短期降低。2、企業貸款情況。地產等一系列刺激政策逐步起效,企業中長期貸款新增大幅增長。12月企業中長期貸款、企業短貸、票據凈融資分別為12110、-416和1146億,增量較2021年同期增加8717、638、-2941億。票據融資減少的原因主要是由于2021年12月的高基數效應導致的。3、非銀信貸新增-11億,較2021年同期少增564億。

12月按揭貸款需求景氣度跟蹤:地產銷售正逐步回暖。12月商品房銷售面積較11月有一定程度回暖,主要是因為出臺了支持房地產市場的一系列密集的政策后,房地產企業的資金情況有所改善,帶動了地產銷售的回暖。12月單月100家典型房企的融資總量為1018億元,環比增加84.7%,同比增加33.4%,年內首次單月融資規模突破千億。

三、M1與M2剪刀差擴大:居民儲蓄意愿仍較強

M1增速下降,M2增速提升,M2與M1背離繼續擴大。12月M0、M1、M2分別同比增長15.3%、3.7%、11.8%、較上月同比增速變動+1.2、-0.9、-0.6個百分點。其中M2-M1為8.1%,增速差較前值7.8%邊際繼續走闊。居民端儲蓄意愿仍較強,或因為疫情影響導致居民預防性儲蓄增加,同時理財凈值回落也進一步推動居民存款需求。另銀行開門紅攬儲節奏也有提前。

存款同比增11.3%,增速環比11月回落,居民存款規模繼續提升,企業存款規模增幅降低。12月新增存款7242億,較往年同期少增4538億,主要是由于企業存款減少所致。1、12月居民新增存款繼續提升,企業存款同比大幅下降。新增居民存款2.89萬億元,同比增加1萬億元。新增企業存款824億元,在2021年同期的高基數效應下同比減少1.28萬億元,預計也可能和企業在年末發放年終獎導致企業存款向居民存款轉移有關。2、財政存款有所下降,12月減少1.09億,較2021年同期少減555億。3、非銀存款同比少增,12月凈增-5328億元,同比減少1485億元。

四、銀行投資建議

2023年銀行股震蕩上行,兩條主線選股:修復邏輯和確定性增長邏輯。第一條選股主線是修復邏輯:地產回暖+消費復蘇,看好招行、寧波、平安、郵儲和興業。第二條選股主線是確定性增長邏輯:收入端增長確定性最強的仍是優質區域城商行板塊,看好寧波、蘇州、江蘇、南京、成都和常熟。從節奏上看,修復邏輯上半年占優;確定性增長邏輯下半年占優。

風險提示:經濟下滑超預期。疫情影響超預期。

(本文作者介紹:中泰證券銀行業首席,金融組組長,國家金融與發展實驗室特約研究員。)

責任編輯:宋源珺

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。