意見領袖丨任澤平團隊

戰略性看多中國經濟和資本市場。

我們判斷,事情正在起變化,否極泰來,曙光乍現,投資者可以對未來中國經濟前景和資本市場適度樂觀些。

中共中央政治局12月6日召開會議,2023年經濟工作的重點是“突出做好穩增長、穩就業、穩物價工作”,“推動經濟運行整體好轉”,“大力提振市場信心”。

過去壓制中國經濟和資本市場的主要是四大因素:美聯儲強力加息收緊貨幣、疫情反復、房地產市場調整、民營經濟信心不振。

現在事情正在起變化,這四大因素均在邊際改善:

1、美聯儲加息放緩,人民幣重回升值通道,這對中國經濟、資本市場和黃金是重大方向性利好。12月美聯儲議息會議宣布加息50個bp,是連續四個月加息75bp后的首次放緩,主因是美國經濟和通脹放緩。

2、防疫措施科學優化,經濟活動全面放開,經濟逐步恢復正軌。中央經濟工作會議傳遞重大信號,經濟工作的重點是“推動經濟運行整體好轉”,“大力提振市場信心”。

3、房地產重回支柱行業地位,困境反轉可期。近期央行、銀保監會、證監會先后出臺政策,穩樓市“三箭齊發”,形成了信貸、債券、股權等三大融資政策支持體系,從保交樓到保房企三好生,房地產迎來了困境反轉的政策拐點。未來通過降低房貸利率、首付比、放松限購等,提振房地產市場信心。

4、民營經濟和平臺經濟信心逐步提振。國家政策明確提出,推動平臺經濟完成專項整改,推出“綠燈”投資案例,規范和提振民營經濟信心,為創新和就業作出貢獻。

中央經濟工作會議12月15日至16日召開,強調“全面深化改革開放,大力提振市場信心,把實施擴大內需戰略同深化供給側結構性改革有機結合起來,突出做好穩增長、穩就業、穩物價工作,有效防范化解重大風險,推動經濟運行整體好轉”。“繼續實施積極的財政政策和穩健的貨幣政策,加大宏觀政策調控力度”。

從長期投資的角度,珍惜歷史性低谷期的黃金般估值,風物長宜放眼量。

我們在2020年初倡導“新基建、新能源”,11月提出“否極泰來,事情正在起變化”。

當務之急是把發展放在首要任務,是該全力拼經濟了。如果經濟增長持續放緩,各種問題和風險就會暴露甚至激化。黨的二十大報告強調:高質量發展是全面建設社會主義現代化國家的首要任務。發展是黨執政興國的第一要務。

預計2023年中國經濟有望重新引領全球,如果把發展放在首要任務,全力拼經濟。

底部靠信仰,頂部靠理智。沒有人可以靠做空自己的祖國致富,越是在關鍵時刻,越要和她站在一起。

貨幣政策寬松空間打開,降準降息可期——解讀12月金融數據

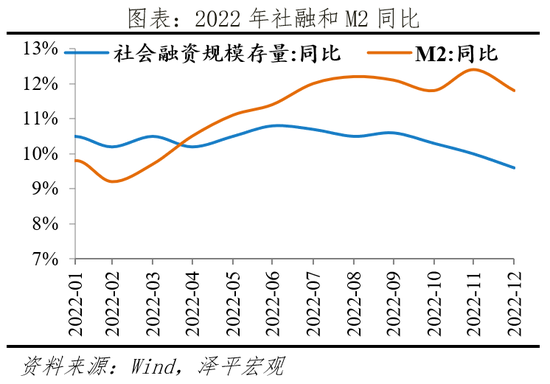

12月末社會融資規模存量同比增長9.6%,前值10%。社會融資規模增量1.31萬億人民幣,前值1.99萬億元。新增人民幣貸款1.4萬億人民幣,前值 1.21萬億元。M2貨幣供應同比11.8%,前值12.4%。

1、2022年12月金融數據主要特點:降準降息和企業融資需求回暖可期

12月存量社融同比降至10%以下,為有記錄以來低點,主因去年高基數,經濟正在走出低谷,政策正在加油。

政策空間正在打開:從外部看,美聯儲加息放緩,美元放緩,人民幣重回升值通道,資金回流。從內部看,疫情放開,經濟活動恢復;房地產方面,央行、銀保監會延續首套房貸利率動態調整機制,實施改善優質房企資產負債表計劃;鼓勵民營經濟、平臺經濟發展;財政政策加力提效,貨幣政策精準有力。

建議出臺一攬子大規模擴大內需的經濟復蘇計劃,包括上調赤字率、降準降息、發放消費券、發力新基建新能源等;出臺實質性措施大力提振民營經濟信心,對民營經濟實施“法無禁止即可為”的產權保護和法治;盡快取消全國范圍內的限購限貸等收緊政策;對內釋放以經濟建設為中心、對外釋放加大市場化開放的重大信號,等等。相信經過改革開放和一攬子政策落地,中國經濟前景光明。

具體來看:

1)12月存量社融增速9.6%,較上月回落0.4個百分點,為有記錄以來低點。新增社融大幅少增,需要政策空中加油,助力寬信用。結構層面,政府債和企業債仍為拖累項,表外融資和信貸對社融形成支撐。

2)金融機構口徑信貸余額同比增速11.1%,較上月上升0.1個百分點。企業中長期貸款大幅多增,以票沖貸現象減少。受線下消費場景限制,居民短貸多減。居民中長期貸款少增,但少增態勢較上月轉弱。

3)M2、M1同比增速分別較上月回落0.6個百分點、0.9個百分點。M2與M1剪刀差繼續走闊,實體經濟活躍度進一步下降。

4)回顧2022年經濟金融形勢,總體呈現出以下特點:一是強政策和弱現實的博弈,信用難寬,社融一波三折;二是主要支撐來自政府加杠桿,包括財政前置、基建高增、政策性銀行發力,刺激企業信貸規模擴張;三是主要拖累來自需求不振,供應鏈受阻、線下消費場景受限、收入和就業預期不確定等綜合因素影響,企業和居民等市場主體的風險偏好降低,融資需求疲弱。貨幣寬松釋放的資金淤積在金融體系內,形成“堰塞湖效應”,銀行間流動性寬松,寬信用受阻。

5)展望2023年,貨幣政策重心在穩增長,“精準有力”,政策空間打開。國內通脹溫和、美國加息節奏放緩,貨幣寬松空間打開,發力穩增長。貨幣政策強調 “精準有力”,重點是降成本、穩地產、擴消費。總量層面,貨幣政策配合財政前置、信貸開門紅,保持流動性合理充裕。結構層面,加大對民營經濟、新市民、服務消費、基礎設施等領域。

2、12月存量社融增速9.6%,較上月回落0.4個百分點,新增社融大幅少增,需要政策空中加油

12月存量社融規模344.21萬億元,同比增長9.6%,較上月回落0.4個百分點。新增社會融資規模1.31萬億元,較上年同期少增1.05萬億元,主因去年底財政發力形成高基數。

中央經濟工作會議、央行和銀保監會均釋放積極的政策信號,穩經濟、降成本、擴消費、穩地產,提振市場信心。

從社融結構來看,拖累項是政府債和企業債,支撐項是表外融資和信貸。

1)社融口徑信貸多增。12月新增人民幣貸款14354億元,同比多增4004億元。12.5降準落地,共計釋放長期資金約5000億元。提振市場主體信心,以票沖貸現象較去年大幅減少。

2)表外融資同比大幅少減。12月表外融資減少1418億元,同比少減4970億元。其中,新增未貼現票據減少552億元,同比少減867億元。新增信托貸款減少764億元,同比大幅少減3789億元,“保交樓”借款帶動信托融資,疊加到期規模減少,信托凈融資同比大幅少減。委托貸款減少102億元,同比少減314億元。或因前期政策性開發性金融工具投放階段性收尾,委托貸款對社融的支撐不及8-10月。

3)政府債券融資大幅少增。12月政府債凈融資2781億元,同比大幅少增8893億元。受財政發力節奏錯位影響,2021年12月政府債凈融資達到年內和歷史同期峰值,2022年12月政府債融資同比大幅少增。中央經濟工作會議強調財政政策要“加力提效”,“優化組合赤字、專項債、貼息等工具,在有效支持高質量發展中保障財政可持續和地方政府債務風險可控”。2023年預計適度提高赤字率、專項債規模。

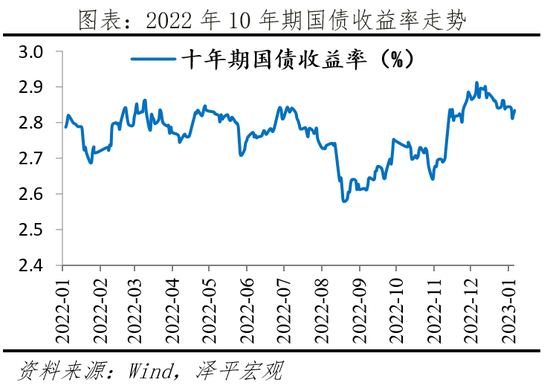

4)直接融資方面,企業債券同比大幅多減,股票融資少增。新增直接融資減少1224億元,同比多減5466億元。12月企業債券凈融資減少2709億元,同比大幅多減4876億元,11月以來債市調整,帶動企業融資成本上升。12月十年期國債收益率有所下行,但仍處高位,帶動信用債取消發行規模擴大。12月取消發行的信用債券突破千億規模,占全年取消總金融的40%。12月新增股票融資1485億元,同比少增590億元。

3、信貸小幅修復,企業融資需求旺盛,居民端拖累邊際減輕

總量上,12月金融機構口徑信貸余額同比增速為11.1%,高于前值0.1個百分點。12月新增人民幣貸款1.4萬億元,同比多增2700億元。降準落地、地產政策放松,政策端釋放積極信號,帶動實體融資需求有所改善。

結構上,企業中長期貸款大幅多增,以票沖貸現象減少。12月新增企業貸款12637億元,同比多增6017億元。短期貸款、中長期貸款、票據融資同比分別少減638億元、大幅多增8717億元、大幅少增2941億元。12月1年期國股轉貼現票據利率整體在1.1%-1.6%區間,票據沖量需求降低。實體融資需求修復和穩增長政策續力,有望帶動1月信貸開門紅。

居民貸款方面,短期貸款多減、中長期貸款拖累邊際減輕。12月新增居民貸款1753億元,同比少增1963億元。其中,新增短期貸款減少113億元,同比多減270億元。居民線下活動受到疫情暫時性抑制,12月服務業PMI創2020年3月以來新低。12月新增居民中長期貸款1865億元,同比少增1693億元,連續8個月少增,但少增幅度較上月轉弱。12月,30大中城市商品房成交套數和面積月均同比分別為-26.3%和-20.7%,較上月分別上升3.3和4.1個百分點。居民購房信心和能力仍待繼續恢復,市場仍處筑底階段。

近期,央行、銀保監會延續首套房貸利率動態調整機制,召開主要銀行信貸座談會,提出“實施改善優質房企資產負債表計劃”,加大信貸對房地產的支持。房地產政策底已現,靜待市場底回暖,今年小陽春可期。

4、M2、M1同比增速分別較上月回落0.6個百分點、0.9個百分點。M2與M1剪刀差繼續走闊,未來實體經濟活躍度有望提升

12月M2同比增速11.8%,較上月回落0.6個百分點,同比維持高位增長。近期以來,政策多舉并施改善優質房企經營性和融資性現金流配合,并堅持用好結構性貨幣政策工具,適度靠前發力,保持對實體經濟的信貸支持力度。

從結構來看,1)企業存款增加824億元,同比大幅少增12846億元。居民存款增加28903億元,同比延續多增10011億元,創歷年同期新高。居民超額儲蓄現象的出現,主要受消費場景受限、理財產品賺錢效應不佳、房地產銷售低迷等多方面因素影響。而居民消費意愿不足,導致居民存款向企業存款回流不暢,導致企業存款大幅少增。2)財政存款減少10857億元,同比多減555億元,季末通常為財政支出大月。3)非銀金融機構存款減少5328億元,同比多減1485億元。一般來說,銀行為應對季末考核,會將理財轉化為一般存款,本月疊加債市調整風波、銀行理財破凈,非銀存款減少。

12月M1同比增速3.7%,延續回落0.9個百分點,M2與M1剪刀差持續擴大。12月份防控政策調整,短期沖擊線下經濟,導致實體經濟活躍度下降,且今年以來居民存款定期化趨勢明顯,導致M2與M1增速持續背離。未來隨著經濟恢復,企業融資需求將逐步改善。

5、展望2023年,戰略看多中國經濟和資本市場,貨幣政策重心在穩增長,降準降息空間打開

一是全力拼經濟。過去壓制中國經濟和資本市場四大因素均在邊際改善:美聯儲加息節奏放緩、防疫政策持續優化、房地產政策拐點已經出現、新一輪貨幣寬松和穩增長政策空間打開。但要做好充足準備和應對,全力拼經濟,把發展放在首要位置。

二是總基調保持穩健寬松,一季度是貨幣寬松的窗口期。從基本面看,需要貨幣政策發力穩增長。從海外來看,全球經濟進入新一輪衰退,美國通脹見頂,加息節奏放緩,對我國貨幣政策的影響可控。從通脹來看,此前支撐CPI的豬肉價格在保供穩價作用下回落,且5月以來豬產能有所恢復,預計后續通脹溫和、甚至有通縮風險。從政策導向看,中央經濟會議強調“穩健的貨幣政策要精準有力”,央行貨幣政策委員會四季度例會提及“充分發揮貨幣信貸政策效能,保持信貸總量有效增長” 。

三是貨幣政策強調“精準有力”,聚焦在擴大有效需求和深化供給側改革上。

總量層面,貨幣政策配合財政前置、信貸開門紅,保持流動性合理充裕。2023年注重發揮財政政策和貨幣政策的協調配合。積極的財政政策要“加力提效”,預計提高赤字率、中央政府加杠桿、防范地方債務風險。政策性金融工具配合專項債資金,支持基建等項目建設。2022年11月部分省份已提前下達2023年專項債額度,財政前置,需要聯動貨幣政策傾斜支持;銀行蓄力信貸“開門紅”,加之春節期間取現需求旺盛,加大信貸投放有利于對沖短期資金面缺口。

央行2023年工作會議、郭樹清接受新華社采訪均釋放政策信號,貨幣金融政策圍繞穩經濟、降成本、擴消費、穩地產等重點領域展開,貨幣政策精準有力,增量政策可期,例如降準降息、提高赤字率和專項債額度、發放消費券、松綁一二線城市地產限購限貸政策等。

結構層面,加大對民營經濟、新市民、服務消費、基礎設施等領域。用好結構性貨幣政策工具,加強對中小微企業、制造業等重點領域的信貸支持。開發滿足新市民需求的金融產品,多渠道保障中低收入和受疫情影響的困難群體,加大對教文體娛等服務消費的金融支持。

(本文作者介紹:經濟學家)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。