文/新浪財經意見領袖專欄(微信公眾號kopleader)專欄作家 李蓓

5月以來,中國央行在貨幣市場突然收緊,債券市場也出現了較大幅度的調整。市場里罵聲一片,國外罵的尤其厲害。有一位彭博的專欄作家 Shuili Ren,寫文章直接說:中國央行沒有章法。

市場之所以反應如此之大,主要因為央行的彎轉得太急。4月6號,央行才調降了超額準備金利率(可以認為是所有其它政策利率和市場利率的底),央行上一次調降這一利率,是在2008年金融危機期間。這種10年一遇的政策行為,讓市場形成了貨幣市場全面大幅寬松的預期。而僅僅一個月后,大轉彎。

上個月,我也曾經在 人民幣交易與研究 微信群,原創了一個段子:

某債券交易員,收到一枚戒指。

因為對方十年才送一次戒指,債券交易員以為是訂婚戒指,特別激動的去買了房子定了婚紗。

過一個月,對方說:戒指是普通戒指,送著玩的,我們分手吧。

閨蜜們評價:這種算渣男。

但后來,我思考了一下,覺得對央行的抱怨和奚落,都是不對的。

人總是容易站在自己的角度一廂情愿的評判問題,不容易站在別人、站在對方的角度思考。如果我們站在央行的角度,是容易理解并認可最近的政策變化的。

首先,中國央行的政策目標是什么?

穩定物價、充分就業、促進經濟增長、平衡國際收支。

里面有沒有穩定金融市場?

沒有。

然后我們來思考兩個問題:

1,為什么央行的政策目標里面,沒有穩定金融市場,比如穩定債券市場?

2,疫情以來,為了達到政策目標,央行做了什么,做得夠不夠,效果怎么樣?

為什么央行的政策目標里面,沒有穩定金融市場,比如穩定債券市場?

眾所周知,中國的融資體系是以間接融資為主的。而且中國的大型商業銀行是央行的親兒子,非常聽話,所以央行的政策意圖可以很好地傳導到信貸市場。區別于別的央行只能控制基礎貨幣,通過自己下場買債券局部干預金融市場,中國央行可以通過信貸規模窗口指導的形式,實現對信用投放的控制,從而直接比較精準的控制廣義貨幣,實現逆周期的貨幣信用管控。

而國內的債券市場,則邊緣了很多。對于央行來說,它既不夠大,也不夠好用。

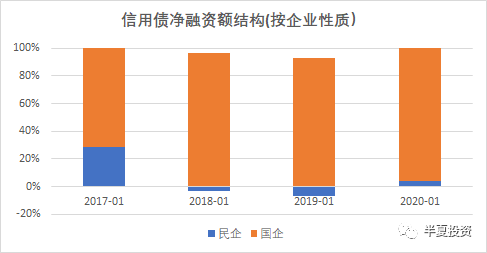

1,信用債市場的順周期性與貨幣政策意圖不匹配。逆周期是貨幣政策的基本原則,央行總是傾向在經濟差的時候投放更多的信用,但債券市場卻不是。信用債市場總是順周期的,晴天送傘,雨天收傘。過去兩年民企融資難的環境下,中央和央行都希望資金向民企傾斜,但債券市場并沒有,而是更大程度的歧視。債券市場的融資主體,是本來就不缺錢的國企。

2,債券市場提高資本配置效率的作用,在中國也不明顯。由于債券市場的買家,依然是銀行為絕對主體,在債券投資上更多是不犯錯誤不踩雷的決策導向。債券市場缺乏足夠多有風險承擔能力和深度信用研究能力的參與者,定價效率并不高。

3,利率債定價也不依賴二級市場。中國的利率債大部分由買入持有不交易的銀行的投資戶持有,交易戶占比小得多。利率債一級市場招標發行是足夠頻繁的,已經基本足夠對利率債進行定價。而二級市場交易,對于利率債的定價,也就顯得沒有那么重要。

在我看來,債券市場的在過去幾年規模的快速做大,只是寬財政和地方政府隱性債務顯性化的附帶產物。并不是因為在效率上,或者其他方面有很大的優勢。

所以,國內債券二級市場的小伙伴,可以問一下自己:你能為央行做什么?如果你對央行的意義不大,央行為什么要細心呵護你,照顧你?

至于海外的債券投資人,從人民幣國際化和金融市場開放的角度,央行是歡迎的。但是,最受歡迎的,應該是海外央行,養老基金,主權基金這一類的長線投資者,對于這一類的投資人來說,他們并不很在意和考核短期的市場波動,如果對中國經濟和幣值大趨勢的判斷沒有變,那么中國國債利率越高,他們應該是越開心的。

現在不開心的,主要是銀行和對沖基金的,以做波段賺價差為主要目的交易員。同樣的,請海外的交易員小伙伴問一下自己:在國債市場上,中國央行為什么要對你好?請不要忘記,在CNH市場上投機時候,你不僅不會被呵護,還是會經常被博弈和被中國央行割韭菜的。

這里并不是嘲笑各位,我也是二級市場交易員。我清醒的知道自己在中國利率市場的位置,小心翼翼的自己保護好自己,不奢望被央行照顧和寵愛。

疫情以來,為了達到穩物價,促增長和就業的政策目標,央行做了什么,做得夠不夠,效果怎么樣?

信用投放多嗎?

非常多。

最近3個月,新增社融的同比,已經到了80%高水平。社融余額增速,1季度末上升到了11.5%,遠遠高于-5.3%的名義GDP增速。2季末社融增速更是提高到了12.5%。易綱行長今天最新給出的目標是:預計帶動全年貸款新增近20萬億,社融規模增量超過30萬億元。按此計算到年底社融余額增速14%左右。而今年的GDP增速估計在5%以內。跟經濟增速比,社融,也就是信用投放,是非常充裕的。

實體經濟拿到錢了嗎?

拿到了。

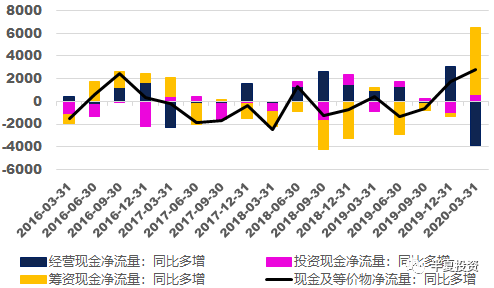

從非金融上市公司的現金流情況來看,籌資現金流大幅改善,完全抵消了經營現金流下降,使得企業的總現金流實現了過去3年以來最大幅度的改善。

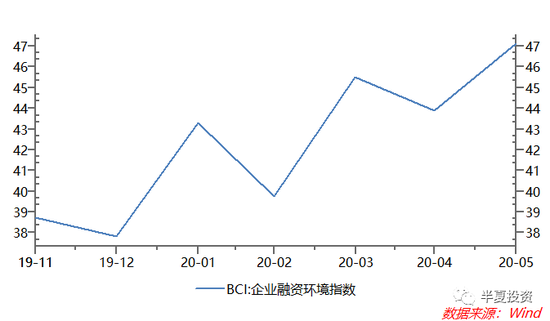

從長江商學院對校友企業的調研來看,民企的融資環境也的確改善。

現在的債券利率,對實體企業來說,是高還是低?

低。

在本輪長債利率上升后,鐵道部依然決定發行中國鐵路建設債券2100億元,所籌資金700億元用于鐵路建設項目,1400億元用于債務結構調整。

這說明,相對于貸款利率來說,債券利率 仍然是太低了。

本輪貨幣政策到實體經濟的效果怎么樣呢?

在今天的陸家嘴論壇,劉鶴副總理的看法是:

在統籌疫情防控和復工復產方面取得重大階段性成果,各類經濟指標已經出現邊際改善。5月份規模以上工業增加值同比增長4.4%,其中制造業增長5.2%,全社會固定資產投資環比提高5.87%,一些消費零售指標也出現積極變化,車市和樓市均在回暖。我們仍面臨經濟下行的較大壓力,但形勢正逐步向好的方向轉變,一個以國內循環為主、國際國內互促的雙循環發展的新格局正在形成。

雖然劉鶴副總理的看法是積極的,在很多經濟學家和市場人士看來,5月的工業增加值和出口都是低于預期的。

我個人認為,如果認為5月的工業增加值和出口是糟糕和低于預期的,屬于脫離實體經濟,不接地氣的表現。

先看出口。

4月的出口數據正增長,大部分經濟學認為超預期;于是線性外推5月也是正的,結果5月的出口小幅負增長,他們認為低于預期。其實這個無非就是出口訂單的下滑和出口交貨的下滑,存在一定的時間差而已。3-4月歐美疫情爆發,影響了4月的出口訂單,但來不及影響4月的出口交貨,5月的出口交貨體現了4月出口訂單下滑的滯后影響。

最新的情況,隨著歐美復產復工,出口已經觸底回升。據港口協會統計:

6月上旬,我會監測八大樞紐港口集裝箱吞吐量同比降低1%,基本恢復至去年同期水平。其中,外貿吞吐量同比回落3.8%,內貿增長6.5%。港口反饋,5月中旬以來歐美國家陸續解封,部分積壓貨物得到輸運,吞吐量恢復較快。

最近,美線的集裝箱運費也已經大幅上升。

再看工業增加值

工業增加值的結構里:上游最差,中游其次,下游最好。低于預期的都是中上游。兩個原因:主動去庫存和環保被動限產。

最下游,除了出口都是超預期改善的。地產銷售回升到2位數增長,地產新開工由轉正,汽車銷售回升到2位數增長,家電銷售和排產回升,火電發電量明顯上升到同比5%以上。另外,市場關注度不高的,制造業投資領域的,工業機器人和金屬切屑機床,回升到了同比15%以上。

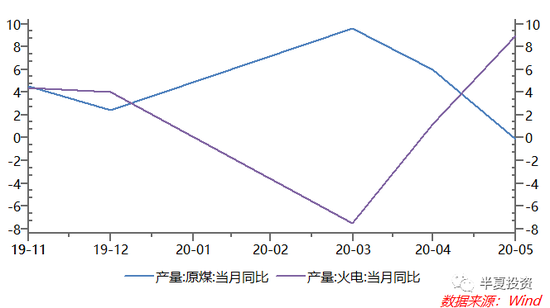

中上游增速偏低,煤炭,焦炭,粗鋼,有色等。

比如,火電和煤炭出現了明顯的背離。

這是因為前期價格下跌后,煤礦認為煤價太低,于是,主動限產保價。但是隨著價格的回升,煤炭生產和發運已經明顯回升,近期創出新高。

其它的:

焦炭是因為環保的因素,被動限產。

金屬(包括黑色和有色)則是因為1季度,無論下游和上游,庫存都累積較多,在價格已經顯著反彈后,貿易商對后續價格進一步上升并不看好,所以主動去庫。

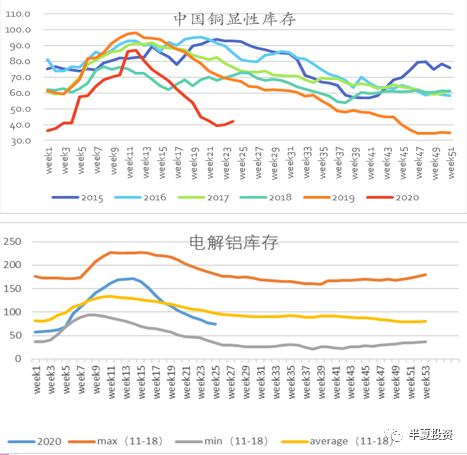

此刻,我們可以看到從電煤到焦炭,從鐵礦到鋼材,從鋁錠到銅錠,甚至下游的汽車,庫存水平都超季節性的大幅下降。除鋼材之處,大多數品種已經到了歷史上比較低的水平。

后續幾個月,隨著庫存下降的斜率下降,甚至部分環節會出現補庫存。屆時,即便最下游需求,比如汽車和地產邊際走弱,工業增加值也會回升到下游需求對應的,比現在更高的水平。在6月,由于南方20年一遇的降水影響施工和生產,這個趨勢不會很明顯。進入7-8月,工業生產的恢復,會非常顯著。

綜上,今年以來信用投放的力度的確是很強的,企業的融資改善也是明顯的。近期經濟恢復的情況的確是超預期向上的。所以,央行邊際上的收緊,從經濟基本面來看,是具有合理性的。

而且,大家都知道,過低的貨幣市場利率和債券利率,并非只有好處沒有壞處。比如總理前些天也說了:有趁機人渾水摸魚。再比如,低利率對央行的四大政策目標之一,穩定匯率,是不利的。

我們不能一邊罵美聯儲和歐央行沒有節操,說負利率是最大的龐氏騙局。而當中國央行走向相反的方向時,我們又罵人家負心薄意。

至于央行轉向太快這一點,的確比較傷人,但也可以理解。

在4月初調降超儲蓄利率的時候,央行可能是真心希望出重拳,維持極度寬松。因為當時全世界都是,本輪衰退將會超越29年大蕭條的聲音。只不過事情的變化實在太快太劇烈,大家都沒有料到。

股神巴菲特沒有料到,宏觀大神stanley Druckenmiller沒有料到,新債王Jeffery Gunlach也沒有料到。4月后經濟和市場大幅反彈的過程中,這些最老道的最聰明的市場人士都沒有及時的反應,給出很好的應對。那么,中國央行在調降超儲利率的時候,沒有預期到后面經濟和市場的大幅反彈,也是正常的。

而且央行有一點是很難得。在5月初,當他意識到事情的變化之后,第一時間果斷的行動,調整政策。這一點是很多市場人士都做不到的。

今天劉鶴副總理在陸家嘴論壇講話,提出“風險應對要走在市場曲線前面,在經濟下行壓力和各種不確定條件下,要增強預判性”。這是非常高的要求。因為大家都知道,一般來說,央行都是走在市場曲線后面的。

基于我有限的直接和間接的觀察和交流,客觀的說:中國央行技術官員的專業素質和敬業精神,在國際上橫比,是非常突出的。他們的專業能力強于絕大多數的市場人士,但是他們領著不高的工資,呆在央行這樣的清水衙門,卻要求自己跟宏觀對沖基金經理一樣,走在曲線前面,非常及時的做政策應對和調整政。這種工作熱情,應該主要靠 中國儒家文人傳統的報國為民的士大夫情懷 來支撐吧。

這里順便夸一下自己。我在4月初也沒有料到后續的變化。但是5月初意識到:無論中美,貨幣信用的寬松都超出預期,且中國經濟的回升超出了我的預期,于是及時進行了調整,平倉了國債期貨多頭,并在商品和股票的倉位上轉向,于是到今天收盤,我的凈值又都新高了,高倉位系數的半夏穩健今年以來已經翻倍了。(注:半夏穩健不對外開放,此處不是廣告,不試圖引誘投資人)

回到開頭的渣男送戒指的段子:

在送出戒指的那一瞬間,可能別人的確是認真的。

只是很快的,就發現兩個人的確不合適。

分手和短痛,其實是對大家都更加負責任的選擇,比一直拖著,蓄積更多的矛盾,制造更大的沖突要更好。

當然,這在這個過程中,很多做債券的交易員小伙伴的確遭受了損失和打擊。我覺得世界還是比較公平的。各位想一下自己收入和消費水平,都比很多央行的領導高不少,但工作并不比領導們更難更辛苦,就容易釋懷了。

(本文作者介紹:上海半夏投資創始人兼基金經理,國內宏觀對沖投資領域的先行者。)

責任編輯:陳鑫

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。