文/新浪財經意見領袖專欄作家 伍戈

展望未來,為實現發展目標,財政加碼、貨幣配合及地產因城施策等值得期待。由于核算方法等原因,一季度GDP下滑幅度或許沒有生產端表現的那么劇烈。需求回補帶動下,第一、二產業或將相對較快修復,而中小企業居多的第三產業“療傷”仍需時日。

核心觀點:

1.瘟疫來襲,百業待興。作為新中國成立以來傳播速度最快、感染范圍最廣、防控難度最大的公共衛生事件,新冠疫情使得短期內生產生活秩序受到嚴重沖擊。如何評估疫情對各行業及經濟的影響,政策又將如何應對以走出疫情,這些都是當務之急。

2.此次疫情發生在我國經濟下行壓力較大的時期,各主要行業的債務負擔普遍高于過往。與非典時期只有少數行業嚴重受損不同,本次疫情對各行業的沖擊鮮有先例。除醫藥食品等少數行業之外,一季度多數行業收入將顯著下滑,其中尤以服務業為甚。

3.盡管如此,國內新增肺炎確診數量近日持續下降,疫情似呈收斂態勢。雖不時傳出疫情反復的案例,但整體有序復工依然是大勢所趨。隨著交通等掣肘逐步消除,各行業有望在3月中下旬之前基本回歸復工常態。不過,從復工到全面復產仍將有一過程。

4.展望未來,為實現發展目標,財政加碼、貨幣配合及地產因城施策等值得期待。由于核算方法等原因,一季度GDP下滑幅度或許沒有生產端表現的那么劇烈。需求回補帶動下,第一、二產業或將相對較快修復,而中小企業居多的第三產業“療傷”仍需時日。

一、引言

瘟疫來襲,百業待興。作為新中國成立以來傳播速度最快、感染范圍最廣、防控難度最大的公共衛生事件,新冠疫情使短期內生產生活秩序受到嚴重沖擊。如何評估疫情對各行業及經濟的影響,政策又將如何應對以走出疫情,這些都是當務之急。

二、疫情沖擊有多大?

此次疫情發生在我國經濟增速下行壓力較大的時期,各主要行業的債務負擔普遍高于過往。與非典時期相比,目前各行業的資產負債率整體明顯上升。尤其是前期去杠桿對廣大中小企業的滯后影響尚未褪去,其融資難融資貴等問題懸而未決,疫情沖擊之下不少中小企業甚至面臨能否繼續經營的嚴峻挑戰。

圖1:各行業債務壓力今非昔比

來源:WIND

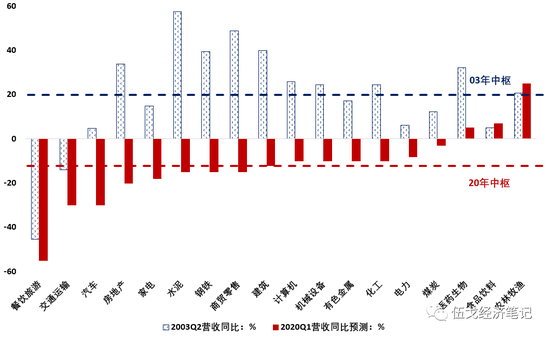

回顧非典時期,只有餐飲旅游和交通運輸等少數行業受疫情沖擊較大,其它行業并不明顯。但由于病毒傳染性強、防控措施力度大,本次疫情對各行業的沖擊鮮有先例。除農業(尤其是養豬行業受益于豬價上漲),以及食品、醫藥等少數行業受沖擊程度較小之外,一季度多數行業的營業收入將明顯萎縮,其中尤以餐飲旅游、交通運輸等服務業為甚。

圖2:行業所受沖擊普遍強于非典時期

來源:WIND,各行業協會及市場預測整理。

三、經濟何時走出疫情?

國內新增新冠確診病例數量近日持續下降,尤其是非湖北地區新增患者數量下降勢頭尤為明顯,不少省市新增確診數量已經零增長。整體而言,目前全國疫情似呈收斂態勢。

圖3:國內疫情似在退潮中

來源:根據國家衛健委,中國疾控中心,醫學專家及模型綜合測算

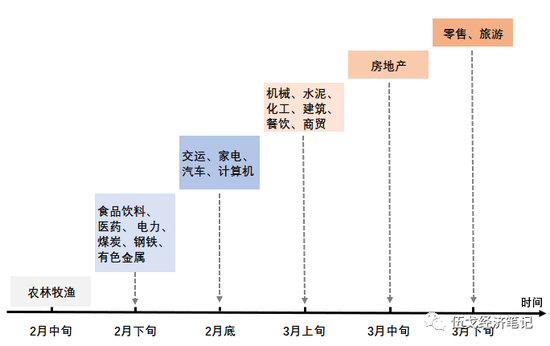

雖然個別地區不時傳出疫情的反復,但整體復工依然是大勢所趨。與基本民生相關的農業、食品和醫藥等行業在2月中下旬率先實現基本復工。隨著交通掣肘逐步消除,汽車、家電等行業在2月底前也能多數復工,房地產、旅游等服務行業有望在3月中下旬回歸復工常態。值得注意的是,復工不代表完全復產,實際經濟活動的恢復仍有一漸進過程。

圖4:各行業何時復工?

來源:根據政府、行業協會及企業公告預測整理。

盡管疫情沖擊劇烈并造成諸多領域停擺,但由于核算方法等原因,我國一季度GDP未必會呈現負增長。當前我國多數部門采用收入法進行GDP核算,一季度疫情期間企業大都沒有停發職工工資,這使得一季度最終核算的GDP下滑幅度或許沒有生產端表現的那么劇烈。

展望未來,為實現今年經濟發展目標,加強逆周期調節力度在所難免。財政加碼、貨幣配合以及地產因城施策調整等舉措值得期待。在需求回補等因素帶動下,第一、二產業或將相對較快修復。但在我國經濟中占比過半的第三產業仍需時日進行“療傷”,勢必對整體經濟帶來拖累。

圖5:未來經濟如何演繹?

來源:WIND,筆者預測

值得一提的是,新冠疫情的變化依然充滿較強的不確定性,尤其是當前海外疫情似呈現快速擴散態勢。甚至,不排除病毒反復或長期與人類共存的可能性。這些都給宏觀經濟及政策應對帶來挑戰。

四、基本結論

一是此次疫情發生在我國經濟下行壓力較大的時期,各主要行業的債務負擔普遍高于過往。與非典時期只有少數行業嚴重受損不同,本次疫情對各行業的沖擊鮮有先例。除醫藥食品等少數行業之外,一季度多數行業收入明顯下滑,尤以服務業為甚。

二是國內新增新冠確診病例近日持續下降,疫情似呈收斂態勢。雖不時傳出疫情反復的案例,但整體有序復工依然是大勢所趨。隨著交通等掣肘逐步消除,各行業有望在3月中下旬之前基本回歸復工常態。不過,從復工到全面復產或仍將有一過程。

三是展望未來,為實現發展目標,財政加碼、貨幣配合及地產因城施策等值得期待。由于核算方法等原因,一季度GDP下滑幅度或許沒有生產端表現的那么劇烈。需求回補帶動下,第一、二產業或將相對較快修復,而中小企業居多的第三產業“療傷”仍需時日。

(本文作者介紹:長江證券首席經濟學家、總裁助理)

責任編輯:潘翹楚

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。