文/新浪財經意見領袖專欄機構 招商銀行研究院 (本期作者:朱肖煒、劉東亮)

中期來看,隨著解禁沖擊、類滯脹壓力逐步緩解,盈利料持續改善,資本市場改革政策落地帶來風險偏好回暖,春季行情有望再現。

■ 為何需要關注解禁情況?限售股解禁通常被視為資金面的壓力,從年度解禁規模來看,2020年為近十年最大解禁規模的年份,其中1月又以6859億解禁規模居全年最高水平,同時也是近十年以來第三大月度解禁規模。在過往解禁高峰期中,大盤表現均較疲弱。

■ 解禁期間股市表現分析。我們沿用2020年度報告中的分析框架,通過上市公司盈利能力及指數估值水平,并結合重要股東在二級市場交易行為來分析解禁高峰期中股市的表現。不難發現,相較于解禁本身,上市公司盈利與估值對股市表現解釋力度更為明顯,同時重要股東在解禁潮中均有不同程度的減持。

■ 本月解禁潮的特征。本月解禁規模的節奏呈現逐步攀升的態勢,下半月解禁規模將會顯著高于上半月,需注意本月下旬大規模解禁可能帶來的供給沖擊。板塊上看,主板解禁規模較大;行業上看,多元金融、物流、證券占比1月整體解禁規模較大。

■ 后市展望:本月多空因素交織,短期股市或以震蕩態勢運行。總體來看,股市短期或面臨諸如解禁潮、類滯脹等壓力,下半月解禁規模對資金面供給的沖擊將加大,但企業盈利的階段性改善以及估值具備相對優勢或能形成一定程度的支撐。中期來看,隨著解禁沖擊、類滯脹壓力逐步緩解后,盈利料持續改善,資本市場改革政策落地帶來風險偏好回暖,春季行情有望再現。

■ 風險提示:上市公司業績超預期下行風險;中美博弈升級風險;外圍市場大幅調整風險。

相關報告:

資本市場展望:風起云動,迤邐前行

回顧2019年,股市整體表現為震蕩上行之勢,展望未來,我們在年度報告中指出,2020年A股將呈現盈利弱復蘇的局面,大盤中樞有望上行,但節奏上各時間段的表現會有所不同。2019年12月滬指全月上漲6.2%,2020年1月第一個交易日更是跳空高開,但隨著本月天量限售股解禁潮的到來,資金面的壓力會否終結股市小牛市,成為了當下市場最為關注的問題之一。

一、為何需要關注限售股解禁情況

(一)限售股解禁通常被視為資金面的壓力

我國A股市場的限售股(Restricted shares)主要由兩大類構成,一類是股改產生的限售股,即股權分置改革之前的未流通股本在股改后獲得流通權,并且承諾在一定時期內不上市流通或者不完全上市流通的股票。另一類是上市公司IPO、再融資等行為產生的限售股。

限售股解禁則是指取得流通權后的非流通股可以上市交易。需注意的是,解禁只是一個時間窗口,并不意味著解禁股票必須全部當日拋售,持有人可以選擇繼續持有,也可以選擇拋售。理論上說,市場認為限售股解禁將帶來股票二級市場的大量供給,改變股票的供求關系,若限售股持有人在解禁后減持,則會使得公司股價下跌。

(二)本月限售股解禁規模為歷史高位水平

從年度上看,全A解禁規模自2016年以來呈現逐級上行之勢,2020年全年解禁規模較去年新增2106億元,成為近十年以來最高解禁規模的年份。

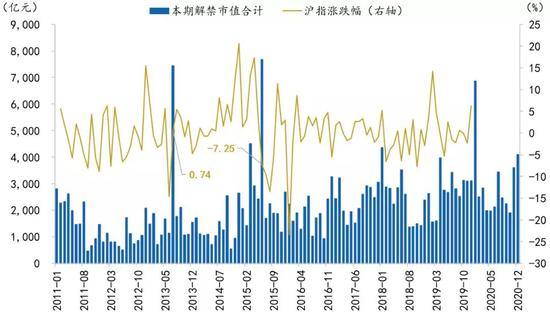

從節奏上看,2020年解禁規模呈現高位回落的態勢。其中,1月以6859億解禁規模居全年最高水平,并且為近十年以來第三大月度解禁規模,前兩次分別為2015年6月的7675億元、2013年7月的7439億元。

圖1:全A年度解禁規模情況

資料來源:Wind、招商銀行研究院

圖2:2020年全A解禁節奏

資料來源:Wind、招商銀行研究院

圖3:近十年全A月度解禁規模情況

資料來源:Wind、招商銀行研究院

(三)大盤在過往解禁高峰期中相對疲弱

考察前兩次解禁高峰期中的大盤表現,發現指數表現均較疲弱。2015年6月最大解禁規模期中,滬指下跌7.25%;2013年7月第二大解禁潮中,指數微幅上行0.74%。

圖4:各個解禁期中滬指月度漲跌幅情況

資料來源:Wind、招商銀行研究院

從歷史表現看,雖然在解禁高峰期中指數短期表現承壓,但長期而言,通過假設檢驗得出P值為0.74,遠超0.05的顯著性水平,表明長周期下指數漲跌幅與月度解禁規模并沒有顯著的相關性。

二、解禁高峰期中股市表現分析

我們仍然沿用年度報告中的分析框架,通過上市公司盈利能力及指數估值水平,并結合重要股東在二級市場交易行為來分析解禁高峰期中股市的表現。

(一)解禁高峰期中盈利與估值:可能比解禁本身更重要

在過往兩次解禁高峰期中,股市漲跌互現,若從盈利與估值兩方面看,不難發現在2013年7月的解禁潮中,上市公司盈利呈現持續攀升的態勢,估值水平走出階段性反彈的格局,因此在盈利與估值的支撐下,指數在第一次解禁高峰期中表現相對穩健。

而在2015年6月的近十年最大規模解禁期間,企業盈利惡化現象顯著,盈利增速自二季度開始快速回落,伴隨估值的大幅調整,指數出現自我強化式下跌。

圖5:解禁高峰期中上市公司盈利與估值變化情況

資料來源:Wind、招商銀行研究院

(二)重要股東交易行為:兩次解禁潮中均有不同程度的減持

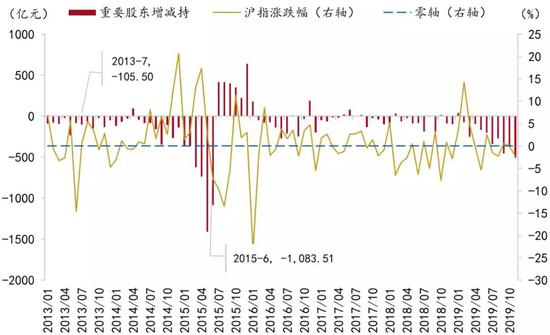

重要股東增減持一定程度上被解讀為大股東對上市公司的未來態度,即如果大股東對公司未來前景看好,則增持股票,反之則減持,解禁高峰期的到來則為大股東提供了更多的拋售空間。從兩次解禁高峰期中大股東的交易行為來看,均見到了不同程度的減持。

然而通過對歷史數據的檢驗,不難發現,長期而言大股東增減持與指數漲跌在統計學意義上并無相關性,因此依靠對觀察大股東大舉增減持行為來來預判股市未來漲跌的勝率并不高。

圖6:解禁高峰期中重要股東增減持市值

資料來源:Wind、招商銀行研究院

階段性來看,2013年7月的解禁潮中,即使上市公司整體盈利與估值均在攀升,但大股東仍然減持105.50億元,在2015年6月的第二次解禁高峰期中,隨著股市盈利與估值雙殺,大股東減持規模達到歷史高位水平。

三、后市展望:如何看待本次解禁潮

展望后市,1月將是多空因素交織的環境。本月解禁規模的節奏呈現逐步攀升的態勢,下半月解禁規模將會顯著高于上半月,需注意本月下旬大規模解禁可能帶來的供給沖擊。

圖7:1月A股解禁時間表

資料來源:Wind、招商銀行研究院

A股板塊方面,主板解禁規模較大;行業方面,多元金融、物流、證券等行業占比1月整體解禁規模較大。

圖8:1月板塊解禁規模占比

資料來源:Wind、招商銀行研究院

圖9:1月行業解禁規模占比

資料來源:Wind、招商銀行研究院

但上市公司盈利能力以及市場估值水平顯示出更偏積極的信號:

盈利上看,企業盈利增速有望改善。一方面,自2019年10月開始PPI已走出階段性震蕩回升格局,工業價格的改善進而有望提振上市公司盈利能力;另一方面,A股上市公司2019年年報業績預告陸續披露,截止2019年12月31日,披露進度16%,整體預喜率為50%。

估值上看,股市仍具相對優勢。當前A股估值處自身歷史40分位數水平,并且相較于國際同類權益指數,其較低的估值水平仍使得A股具備吸引力。

圖10:各行業已披露業績快報情況

資料來源:Wind、招商銀行研究院

圖11:全球主要權益指數估值水平

資料來源:Wind、招商銀行研究院

總體來看,股市短期或面臨諸如解禁潮、類滯脹等壓力,下半月解禁規模對資金面供給的沖擊將加大,但企業盈利的階段性改善以及估值具備相對優勢或能形成一定程度的支撐,在1月多空因素交織的環境下,短期股市更多或將以震蕩態勢運行。中期來看,隨著解禁沖擊、類滯脹壓力逐步緩解,盈利料持續改善,資本市場改革政策落地帶來風險偏好回暖,春季行情有望再現。

風險提示:上市公司業績超預期下行風險;中美博弈升級風險;外圍市場大幅調整風險。

(本文作者介紹:招商銀行總行一級部門。研究領域涵蓋宏觀經濟、區域經濟、大類資產及重點新興行業等。)

責任編輯:趙子牛

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。