文/新浪財(cái)經(jīng)意見領(lǐng)袖專欄(微信公眾號(hào)kopleader)專欄機(jī)構(gòu) 四十人論壇

一個(gè)合理的解釋是,從銀行的角度來講,由于各種各樣的原因收緊了對(duì)儲(chǔ)蓄存款(和理財(cái)產(chǎn)品)的供應(yīng),從而推動(dòng)利率上升。由于住戶部門持有的金融儲(chǔ)蓄低于意愿水平,為了重建平衡,居民被迫削減消費(fèi)。

2016 年以來收入和消費(fèi)增長趨勢明顯背離

大概從2016年下半年開始,中國宏觀經(jīng)濟(jì)經(jīng)歷了一段明顯的加速,直到2018年以后才出現(xiàn)減速。從全國居民人均可支配收入的名義值(見圖1)來看,2016年下半年到2017年,加速是十分明顯的。盡管隨后經(jīng)歷了減速,但截至2018年年底,其名義增速依然高于2016年上半年。

剔除價(jià)格因素的影響后,全國居民人均可支配收入的趨勢仍然支持上述觀察,不同之處在于,實(shí)際增速在2018年年底已經(jīng)較為接近2016年上半年水平。

其他與收入相關(guān)的指標(biāo),例如外出農(nóng)民工收入(見圖2)、城鎮(zhèn)單位就業(yè)人員平均工資等,在這段時(shí)期都表現(xiàn)出類似的模式。

但是如果觀察全社會(huì)消費(fèi)品零售,無論名義值還是實(shí)際值,在這段時(shí)期它的增速始終保持趨勢下行,這是十分奇怪的,值得深入探討。

這是因?yàn)樵跉v史上的其他時(shí)期,社會(huì)消費(fèi)品零售增速在絕大多數(shù)時(shí)候都基本地受制于、并且高度同步于居民人均可支配收入的增長。

將2013年12月份以來,全國居民人均可支配收入和社會(huì)消費(fèi)品零售季度同比增速放在一張圖(見圖3,通過左右軸來展示,以直觀地體現(xiàn)數(shù)據(jù)線性變換后的影響)里觀察,上述現(xiàn)象則更為明顯。可以看到,2017年以來,兩者之間的相對(duì)背離越來越大。

市場參與者將這一現(xiàn)象形象地概括為“消費(fèi)降級(jí)”,并一般地將其歸結(jié)為房價(jià)上漲造成的擠壓,或者汽車銷售放慢帶來的拖累。

房價(jià)上漲是否擠壓了居民消費(fèi)?

傳統(tǒng)上人們通常認(rèn)為房價(jià)的上升和銷售的放大會(huì)帶動(dòng)居民消費(fèi)的擴(kuò)張,一方面是這形成了財(cái)富效應(yīng),并且改善了居民獲取信貸的能力;另外一方面是房屋銷售會(huì)伴隨裝修、家具家電購買等開支的擴(kuò)大。

當(dāng)然,對(duì)于新購房者、以及潛在購房者而言,房價(jià)上漲會(huì)導(dǎo)致其實(shí)際收入縮水,從而可能會(huì)被迫減少消費(fèi)開支,從而表現(xiàn)出擠壓效應(yīng)。問題的關(guān)鍵在于:財(cái)富效應(yīng)和擠壓效應(yīng)相比較,孰大孰小?文獻(xiàn)上的研究一般認(rèn)為財(cái)富效應(yīng)是主導(dǎo)型的。在歷史上其他時(shí)期的房價(jià)上漲過程中,投資者也一般認(rèn)為財(cái)富效應(yīng)更大。

那么,這次的情況是否會(huì)有例外呢?接下來我們考察相關(guān)的證據(jù)。

首先,我們把社會(huì)消費(fèi)品零售總額與房地產(chǎn)銷售額加在一起,計(jì)算加總指標(biāo)的同比增速。如果房地產(chǎn)銷售當(dāng)真擠壓了社會(huì)消費(fèi)品零售,那么加總數(shù)據(jù)應(yīng)該沒有持續(xù)減速的趨勢存在。

可以發(fā)現(xiàn),2016年以后,加總指標(biāo)單邊減速的模式依然存在,甚至變得更強(qiáng)烈(見圖4)。

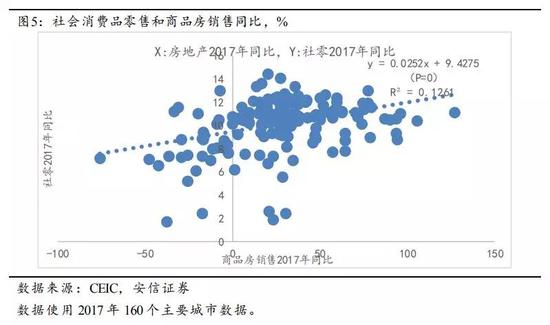

其次,我們把全國160個(gè)城市商品房銷售的增速和社會(huì)消費(fèi)品零售的增速放在 一個(gè)散點(diǎn)圖上來觀察,可以發(fā)現(xiàn):在2017年的橫截面上,兩者之間表現(xiàn)為顯著的正相關(guān)關(guān)系,解釋變量的t檢驗(yàn)的顯著性水平非常高(見圖5)。這也支持著財(cái)富效應(yīng)的傳統(tǒng)看法。

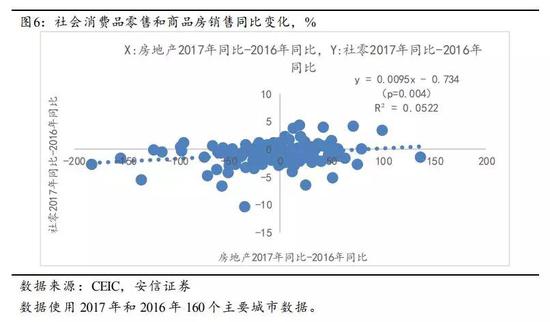

當(dāng)然,一個(gè)城市人口流入的多寡、經(jīng)濟(jì)增長的快慢等因素都可能帶來前述結(jié)果,為此,我們進(jìn)一步對(duì)橫軸和縱軸的數(shù)據(jù)進(jìn)行了差分處理(用2017年房地產(chǎn)零售與社會(huì)消費(fèi)品零售的增速減去2016年的增速)。差分后的指標(biāo)是一個(gè)城市房地產(chǎn)銷售、消費(fèi)品零售增速的變化,不是增速本身。這相當(dāng)于建立了一個(gè)簡單的固定效應(yīng)面板模型,從而排除了城市的特質(zhì)等因素的影響。

實(shí)際回歸結(jié)果顯示,t檢驗(yàn)的顯著性水平很高,兩者之間仍然存在很強(qiáng)的正相關(guān)關(guān)系(見圖6)。

需要補(bǔ)充的是,如果使用2016-17年合并的數(shù)據(jù),并與2013-14年合并的數(shù)據(jù)進(jìn)行對(duì)照,兩者之間具有統(tǒng)計(jì)上較弱的負(fù)相關(guān)關(guān)系。我們認(rèn)為這可能與2015年以后房地產(chǎn)市場驅(qū)動(dòng)因素的變化有關(guān)系,具體分析可參見以前我們關(guān)于房地產(chǎn)市場的分析報(bào)告。

通過比較這些回歸結(jié)果,大體可以認(rèn)為,即使對(duì)于晚近的數(shù)據(jù)來說,房地產(chǎn)銷售的加速也一般地促進(jìn)了社會(huì)消費(fèi)品零售的加速,兩者之間看不到明確的擠壓。

用汽車銷售來解釋社會(huì)消費(fèi)品零售的放慢,其存在的問題是類似的。

首先,從經(jīng)驗(yàn)證據(jù)(見圖7)來看,2016年汽車銷售增速非常大,而且最高增速比2014年要高得多,幾乎到了2010年之前經(jīng)濟(jì)高速增長時(shí)期的水平。如果汽車銷售對(duì)社會(huì)消費(fèi)品零售具有顯著的解釋,那么在汽車銷售增速非常大的時(shí)候,社會(huì)消費(fèi)品零售增速也應(yīng)該在加速。

然而,在2016年汽車銷售加速的時(shí)候,整個(gè)社會(huì)消費(fèi)品零售是在繼續(xù)減速的。這種背離在歷史上其他時(shí)期也常常出現(xiàn)。如果認(rèn)為汽車消費(fèi)可以主導(dǎo)社會(huì)消費(fèi)品零售,這種常見的背離就需要認(rèn)真的解釋。

其次,從理論邏輯上看,在收入不增長的條件下,如果汽車銷售在加速,意味著居民購買了更多的汽車,那么他就會(huì)減少餐飲、旅游或者購買其他耐用消費(fèi)品的開支,否則,其現(xiàn)金流將承受很大壓力。

也是由于這樣的原因,居民可支配收入的快慢在歷史上始終主導(dǎo)著社會(huì)消費(fèi)品零售的增長。

貨幣和理財(cái)增速的異常下降,也許是消費(fèi)減速背后最主要的原因

通過資金流量表的實(shí)物交易部分,可以觀察住戶部門的儲(chǔ)蓄行為,即沒有用于消費(fèi)的可支配收入。

圖8顯示了居民儲(chǔ)蓄行為的變化,盡管2016年以后的數(shù)據(jù)是估算的,但誤差應(yīng)該不會(huì)特別大。

容易發(fā)現(xiàn)住戶部門儲(chǔ)蓄行為是比較平滑和相對(duì)穩(wěn)定的。盡管2011年以來儲(chǔ)蓄率有趨勢性下滑,但沒有強(qiáng)烈的證據(jù)表明近來儲(chǔ)蓄率在大幅下降。

這是因?yàn)椋绻麅?chǔ)蓄率在大幅下降,一定會(huì)表現(xiàn)為消費(fèi)率的大幅上升,即消費(fèi)的加速增長。然而我們?cè)诳偭繉用鏇]有看到消費(fèi)的加速增長,消費(fèi)反而是在減速。總之,從實(shí)物交易的角度來看,儲(chǔ)蓄下降的可能性是可以排除的。

以資金流量表的金融交易部分為基礎(chǔ),我們進(jìn)一步觀察住戶部門用于金融交易的儲(chǔ)蓄占可支配收入的情況,即從流量角度而言,可支配收入中有多少用于金融儲(chǔ)蓄,即提供給金融部門的儲(chǔ)蓄存款和理財(cái)產(chǎn)品等。

從實(shí)際數(shù)據(jù)來看,在近些年,中國住戶部門平均每100元的可支配收入,大約36-40元錢要儲(chǔ)蓄起來,其中20元左右是金融儲(chǔ)蓄,主要表現(xiàn)為儲(chǔ)蓄存款和銀行理財(cái)產(chǎn)品等,10元左右用于購買住宅(當(dāng)然,為了購買住宅,住戶部門還需要從銀行融入按揭資金),剩余部分可能用于住宅以外的實(shí)物投資以及正規(guī)金融體系以外的借貸等。

觀察住戶部門的金融交易情況(見圖9),容易看到,2017年的金融儲(chǔ)蓄出現(xiàn)異常的大幅下滑,2018年有所恢復(fù),仍然處于較低水平。

2015年,金融儲(chǔ)蓄占可支配收入的比例仍在22%,2016下降到18%多,2017年則大幅度下滑到10%以下,降幅在10個(gè)百分點(diǎn)左右,為金融危機(jī)以來所未見。同時(shí),如前述討論所顯示,這種金融儲(chǔ)蓄的下降,在實(shí)物儲(chǔ)蓄層面并沒有表現(xiàn)出來,在實(shí)物層面儲(chǔ)蓄可能是上升的,這是非常重要的一個(gè)疑點(diǎn)。

在總儲(chǔ)蓄不變的前提下,為何住戶部門用于金融儲(chǔ)蓄的比例會(huì)有這么大的下降?這種變化是否是因?yàn)樽舨块T把更多的錢用于購買住房,進(jìn)而沒有多余的錢去儲(chǔ)蓄了呢?

可以通過觀察住戶部門貸款變化來進(jìn)一步分析以上問題,即從流量的角度,觀察居民中長期貸款的變化、購買住房的變化等,見以下圖11和圖12。

一個(gè)基本的想法是,如果居民購買住房的開支在上升,其中不能夠通過貸款來補(bǔ)償?shù)牟糠郑欢〞?huì)表現(xiàn)為金融儲(chǔ)蓄的下降。

對(duì)比2017年和2015年住戶部門的住宅購買和中長期貸款,容易看到,其住宅購買上升了4.7個(gè)百分點(diǎn),中長期貸款上升了3.3個(gè)百分點(diǎn)。如果兩者之差全部用個(gè)人儲(chǔ)蓄來彌補(bǔ),而不是各種形式的短期貸款和私人借款,那么住戶部門的金融儲(chǔ)蓄將下降1.5個(gè)百分點(diǎn),而實(shí)際上2017年相對(duì)于2015年,住戶的金融儲(chǔ)蓄下降超過12個(gè)百分點(diǎn)。這就從現(xiàn)金流的角度排除了住房擠壓的可能性。

那么,住戶部門的金融儲(chǔ)蓄為何會(huì)異常下降呢?我們猜測,一個(gè)重要的解釋是:金融部門貨幣和理財(cái)供應(yīng)的異常下降。這與過去幾年的金融整頓可能存在關(guān)聯(lián)。

這種情況導(dǎo)致住戶部門持有的金融儲(chǔ)蓄出現(xiàn)了非意愿的下降,為了重建合意的金融儲(chǔ)蓄,住戶部門被迫調(diào)整資產(chǎn)負(fù)債表和各類開支行為,其中一項(xiàng)即是削減消費(fèi),從而表現(xiàn)為宏觀上社會(huì)消費(fèi)品零售的異常下降。

一個(gè)支持性的證據(jù)在于,2016年以來,廣義貨幣供應(yīng)明顯減速,同時(shí)理財(cái)市場利率(即在儲(chǔ)蓄類的存款市場上利率更加市場化的這部分產(chǎn)品)大幅上升(見圖13、14)。

如果將量價(jià)數(shù)據(jù)結(jié)合在一起,合理的解釋是:從銀行的角度來講,由于各種各樣的原因收緊了對(duì)儲(chǔ)蓄存款(和理財(cái)產(chǎn)品)的供應(yīng),從而推動(dòng)利率上升。由于住戶部門持有的金融儲(chǔ)蓄低于意愿水平,為了重建平衡,居民被迫削減消費(fèi)。

需要提到的是,根據(jù)有關(guān)官員晚近披露的數(shù)據(jù)來推算,2018年的金融儲(chǔ)蓄有一定的恢復(fù),盡管其水平值距離前期的正常水平仍有距離。從金融相關(guān)數(shù)據(jù)看,這部分地來源于銀行部門儲(chǔ)蓄和理財(cái)產(chǎn)品供應(yīng)的恢復(fù);此外,住戶部門削減消費(fèi)以改善金融儲(chǔ)蓄的努力可能同樣產(chǎn)生了影響,具體情況需要等待進(jìn)一步的數(shù)據(jù)來確認(rèn)。

無論如何,如果前述分析是正確的,那么當(dāng)前在繼續(xù)做好金融整頓的同時(shí),盡快恢復(fù)銀行部門儲(chǔ)蓄和理財(cái)產(chǎn)品的正常供應(yīng)能力,對(duì)于促進(jìn)消費(fèi)和穩(wěn)定經(jīng)濟(jì)都是有幫助的。

結(jié)論

本文首先描述了 2016 年下半年以來收入和消費(fèi)增長數(shù)據(jù)中所出現(xiàn)的異常背離;接下來以房地產(chǎn)的橫斷面數(shù)據(jù)和汽車的時(shí)序數(shù)據(jù)為基礎(chǔ),探討了基于這些因素解釋的可靠性;最后以基于實(shí)物和金融交易的住戶部門資金流量數(shù)據(jù)為基礎(chǔ),試圖指出,2017-2018 年貨幣和理財(cái)增速的異常下降,也許是消費(fèi)減速背后最主要的原因。

(本文作者介紹:中國金融四十人論壇(CF40)是一家非官方、非營利性的專業(yè)智庫,定位為“平臺(tái)+實(shí)體”新型智庫,專注于經(jīng)濟(jì)金融領(lǐng)域的政策研究。)

責(zé)任編輯:楊希

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

中國金融四十人論壇(CF40)是一家非官方、非營利性的專業(yè)智庫,定位為“平臺(tái)+實(shí)體”新型智庫,專注于經(jīng)濟(jì)金融領(lǐng)域的政策研究。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼