文/新浪財經(jīng)意見領(lǐng)袖(微信公眾號kopleader)專欄作家 薛洪言

在P2P爆雷潮中,絕大多數(shù)平臺考慮的都是如何挺過危機(jī),就在此時,玖富集團(tuán)發(fā)布消息稱已戰(zhàn)略入股湖北鄂州農(nóng)商行。

P2P的日子不好過,農(nóng)商行也是如此,二者選擇此時“喜結(jié)連理”,有沒有什么深層次考慮?或者換句話說,P2P入股農(nóng)商行,誰能救誰的急呢?

農(nóng)商行,被行業(yè)轉(zhuǎn)型潮遺忘的群體

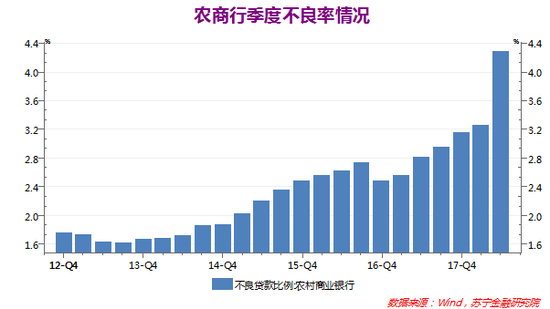

近期,關(guān)于農(nóng)商行最大的新聞是不良率的飆升。例如,貴陽農(nóng)商行的不良率由2017年初的4.13%飆升至2017年末的19.54%,河南修武農(nóng)商行不良率由4.5%升至20.74%。這些在銀行業(yè)整體經(jīng)營形勢回升的大背景下,顯得格外不協(xié)調(diào)。

農(nóng)商行屬于典型的屬地化經(jīng)營,不良率的走勢某種程度上是當(dāng)?shù)亟?jīng)濟(jì)發(fā)展?fàn)顩r的一面鏡子。就國內(nèi)經(jīng)濟(jì)而言,整體發(fā)展形勢趨穩(wěn),但局部地區(qū)存在惡化;反映在農(nóng)商行的財報中,便是行業(yè)整體不良率略有上升,個別農(nóng)商行不良率飆升。

就農(nóng)商行整體而言,不良率問題仍在可控范圍內(nèi),可看作經(jīng)濟(jì)下行時期的階段性征兆,屬于腠理之疾,并無大礙。

農(nóng)商行真正面臨的致命問題,是一邊被金融科技的大潮席卷,受其影響;一邊又被金融科技的大潮所遺忘,被遠(yuǎn)遠(yuǎn)拋在后面。

農(nóng)商行主要由農(nóng)信社改制而來,成也扎根地方,敗也扎根地方。

一方面,扎根地方是其在物理網(wǎng)點(diǎn)經(jīng)營時代最大的優(yōu)勢。依托密集的網(wǎng)點(diǎn)布局和密切的政府關(guān)系,農(nóng)商行在本地(本縣或本市)的存貸款市場份額普遍在20%以上,個別甚至達(dá)到50%以上。

另一方面,扎根地方也成為其在互聯(lián)網(wǎng)經(jīng)營時代最大的劣勢。互聯(lián)網(wǎng)打破了物理網(wǎng)點(diǎn)的天然屏障保護(hù),互聯(lián)網(wǎng)金融機(jī)構(gòu)依托場景、體驗(yàn)和一站式服務(wù)等優(yōu)勢涌入“本地”市場,輕松地“搶”走了農(nóng)商行的客戶,如何留住客戶尤其是年輕客戶成為農(nóng)商行面臨的最大難題。

具體來看,又可大致分為兩種情況:

在這場金融科技席卷而來的大潮中,個別龍頭農(nóng)商行,在本地政府支持下,憑借與本地社保、醫(yī)療、交通、教育等民生類場景的深度捆綁,客戶尚不至于快速流失,只要盡快完善互聯(lián)網(wǎng)金融布局,提升產(chǎn)品體驗(yàn)、完善金融服務(wù)布局,在個人業(yè)務(wù)層面尚有一搏之力。同時,依托本地發(fā)達(dá)的實(shí)體經(jīng)濟(jì),聚焦對公業(yè)務(wù),依舊可以實(shí)現(xiàn)營收的穩(wěn)步增長。

以無錫農(nóng)商行為例,2017年末,公司貸款占比達(dá)到74%,主要集中于制造業(yè)和租賃行業(yè);個人貸款占比僅為14%,且70%以上為房貸。同時,將傳統(tǒng)的風(fēng)控手段發(fā)揮到極致,全部貸款中,95.49%的貸款都是保證擔(dān)保類貸款,截止2017年末不良率為1.38%,遠(yuǎn)低于行業(yè)平均水平。

但就絕大多數(shù)農(nóng)商行而言,所在地經(jīng)濟(jì)不發(fā)達(dá),風(fēng)控手段粗放,受經(jīng)濟(jì)下行影響,對公業(yè)務(wù)遭遇困境,屬地化優(yōu)勢被解構(gòu);而歷史上對個人業(yè)務(wù)重視不足,導(dǎo)致個人客戶基礎(chǔ)薄弱、缺乏人才和產(chǎn)品儲備,對金融科技有心無力,抓不住零售轉(zhuǎn)型的行業(yè)新趨勢,客戶加速流失。

接下來,以貴陽農(nóng)商行為樣本,對這類農(nóng)商行做個簡要畫像。

一個典型樣本:貴陽農(nóng)商行

下面,從三個角度對貴陽農(nóng)商行進(jìn)行解讀。

(一)不良率視角下的貴陽農(nóng)商行

截止2017年末,貴陽農(nóng)商行貸款余額401.4億元,其中不良貸款78.43億元,不良率19.54%。從不良貸款的構(gòu)成看,批發(fā)零售行業(yè)不良貸款44.64億元,不良率32.85%,制造業(yè)不良貸款11.71億元,不良率43.40%,兩個行業(yè)貢獻(xiàn)了72%的不良貸款。

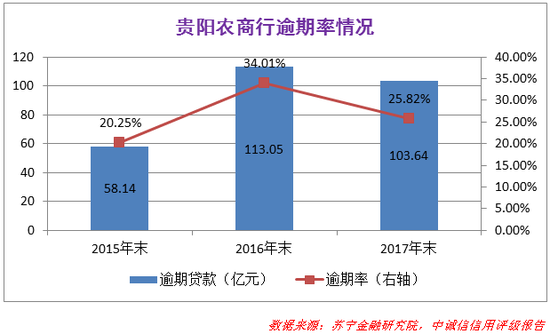

從不良率上看,2017年不良率同比提升15.41個百分點(diǎn),指標(biāo)上顯著惡化,不過資產(chǎn)質(zhì)量的惡化是多年累積的結(jié)果。從逾期率指標(biāo)上看,截止2015年末,逾期貸款58.14億元,逾期率20.25%;2016年末,逾期貸款113.05億元,逾期率34.01%,同比上升13.76個百分點(diǎn);2017年末,逾期貸款103.64億元,逾期率25.82%,同比下降8.19個百分點(diǎn)。

可見,該行真正的不良資產(chǎn)暴露高峰出現(xiàn)于2016年,2017年情況已經(jīng)有所緩和,只不過2017年執(zhí)行了更加嚴(yán)格的不良資產(chǎn)分類規(guī)則,將絕大多數(shù)逾期90天以上的貸款計入不良資產(chǎn),才導(dǎo)致不良率的大幅提升。

2018年以來,貴陽農(nóng)商行加大不良資產(chǎn)處置力度,截止2018年3月,不良率降至13.86%。不過,逾期90天以上的貸款占比仍高達(dá)18.33%,不良資產(chǎn)壓力依舊嚴(yán)峻。

受不良資產(chǎn)核銷影響,2018年上半年,貴陽農(nóng)商行資產(chǎn)減值損失7.28億元,同比增加5.83億元,不良資產(chǎn)壓力進(jìn)一步傳導(dǎo)為盈利壓力。

(二)經(jīng)營轉(zhuǎn)型中的困局

與飆升的不良率相伴而來的是銀行的慎貸情緒。

為防止“前清后冒”,銀行通常一邊加大不良貸款清收力度,一邊收緊信貸審批權(quán)限,在風(fēng)險策略上也會趨于保守,嚴(yán)控貸款新增。

2015年-2017年,貴陽農(nóng)商行的貸款余額在總資產(chǎn)中占比持續(xù)下降,截止2017年末為55.94%,較2015年末下降7.58個百分點(diǎn)。

貸款收緊,更多地資金用于投資債券和同業(yè)理財產(chǎn)品。截止2017年末,貴陽農(nóng)商行投資規(guī)模162.41億元,同比增長108.18億元,在總資產(chǎn)中占比22.63%,其中,債券和銀行理財是其主要的投資品。

然而,識別信用風(fēng)險并發(fā)放貸款是銀行的主營業(yè)務(wù),當(dāng)一家銀行開始大量投資其他銀行的理財產(chǎn)品時,于自身的風(fēng)控建設(shè)而言,無疑于刀槍入庫、馬放南山,能力是要退化的。

(三)零售業(yè)務(wù)的“轉(zhuǎn)型”

不良率上升、盈利能力下降、互聯(lián)網(wǎng)金融跨界競爭……銀行業(yè)面臨的挑戰(zhàn)是相似的。大中型銀行普遍依靠大零售戰(zhàn)略進(jìn)行過渡,盈利增速企穩(wěn)回升,對于農(nóng)商行而言,零售業(yè)務(wù)本就是短板,依靠短板進(jìn)行轉(zhuǎn)型是難上加難。

2017年,貴陽農(nóng)商行提出“大零售”戰(zhàn)略,著力發(fā)展消費(fèi)金融、小微金融、銀行卡和互聯(lián)網(wǎng)金融業(yè)務(wù)。數(shù)據(jù)上看,轉(zhuǎn)型不算理想。

截止2017年末,個人貸款余額36.76億元,同比下降29.27%,在全部貸款中占比僅為9.16%。從貸款類別上看,以住房按揭貸款為主,與場景方貨車幫合作的互聯(lián)網(wǎng)消費(fèi)金融貸款余額僅為1.18億元。即便如此,這種與場景方合作的助貸模式,對于提升銀行自身的互聯(lián)網(wǎng)金融業(yè)務(wù)能力也并無太大意義。

P2P入股農(nóng)商行,圖的是啥?

陷入經(jīng)營困境的農(nóng)商行,無力搭乘金融科技的快車,當(dāng)實(shí)力雄厚的P2P平臺攜資金、客戶和科技等資源拋出橄欖枝時,雙方自然是一拍即合。

不過,并非所有的機(jī)構(gòu)都有資格做銀行的股東。根據(jù)《農(nóng)村中小金融機(jī)構(gòu)行政許可事項(xiàng)實(shí)施辦法》(下稱《實(shí)施辦法》)相關(guān)規(guī)定,境內(nèi)金融機(jī)構(gòu)作為銀行發(fā)起人股東,除了需滿足基本的財務(wù)性要求、具備良好的公司治理和內(nèi)控機(jī)制、以自有資金入股等條件以外,主要審慎監(jiān)管指標(biāo)還應(yīng)符合監(jiān)管要求。

考慮到P2P行業(yè)仍處于整改階段,絕大多數(shù)P2P平臺在合規(guī)性上仍有瑕疵,“主要審慎監(jiān)管指標(biāo)是否符合監(jiān)管要求”或?qū)⒊蔀楝F(xiàn)階段P2P平臺是否具備銀行股東資格的最大攔路虎。

不過,既然監(jiān)管政策并未從行業(yè)層面禁止P2P入股銀行,那么總會有P2P平臺滿足嚴(yán)苛的銀行股東資格要求,P2P入股農(nóng)商行并非此路不通。

那么,P2P入股農(nóng)商行,圖的是什么?

如上文分析,陷入困境中的農(nóng)商行,在客戶、資金、人才、科技、產(chǎn)品等方面均無亮點(diǎn),其網(wǎng)點(diǎn)渠道、屬地化客戶等資源對于全國布局的互聯(lián)網(wǎng)金融機(jī)構(gòu)而言也缺乏吸引力,看來,最大的亮點(diǎn)便是銀行牌照了。

不過,通過并購的方式獲得銀行牌照可不容易。《實(shí)施辦法》明確規(guī)定,“單個境內(nèi)非銀行金融機(jī)構(gòu)及其關(guān)聯(lián)方合計投資入股比例不得超過農(nóng)村商業(yè)銀行股本總額的10%”,事實(shí)上,從目前曝光的幾起P2P平臺入股農(nóng)商行的案例來看,入股比例均在10%以下,就玖富的案例而言,受讓鄂州農(nóng)商行的股權(quán)也僅為2.22%。就這個比例來看,遠(yuǎn)遠(yuǎn)談不上獲得銀行牌照,只能算作財務(wù)性投資。

在我看來,盡管財務(wù)性投資與布局銀行牌照之間有天壤之別,P2P入股農(nóng)商行仍然可看作強(qiáng)監(jiān)管下金融科技企業(yè)布局金融牌照的慣性使然。

強(qiáng)監(jiān)管之后,持牌經(jīng)營成為行業(yè)大趨勢,某種程度上,牌照越多,業(yè)務(wù)基礎(chǔ)越扎實(shí),可持續(xù)發(fā)展能力也就越強(qiáng),布局金融牌照成為互金企業(yè)重要的戰(zhàn)略著力點(diǎn)。

在各類金融牌照中,銀行牌照含金量最高,成為各方爭相布局的焦點(diǎn)。不過,要控股或成為銀行重要股東的門檻很高,除了少數(shù)產(chǎn)業(yè)巨頭,一般的互金機(jī)構(gòu)只能以少量持股的方式入股銀行,且以農(nóng)商行、城商行為主。

這種情況下,P2P對于入股的農(nóng)商行并無經(jīng)營和戰(zhàn)略層面的影響力,更多地還是謀求業(yè)務(wù)層面的互利合作罷了。在金融科技賦能傳統(tǒng)商業(yè)銀行的大背景下,以股權(quán)作為紐帶,打造一個科技賦能銀行的典范樣本,對于金融科技企業(yè)的開放布局和生態(tài)搭建,仍然具有不小的意義。

對于被入股的農(nóng)商行而言,以讓渡少量股權(quán)為代價,換取金融科技轉(zhuǎn)型層面的成功,也是劃算的交易,他們也樂于成為這樣的一個樣本。

救自己的還是自己

P2P入股農(nóng)商行,看上去是雙贏的事,但任何股權(quán)合作,開始看上去都是如此。真正到落地層面,問題和隱患才會顯露出來。

不考慮監(jiān)管層面的因素,持股比例過低會成為雙方合作的第一個障礙。P2P平臺的話語權(quán)不夠,在容易見效的淺層次合作上容易推進(jìn),涉及到資源整合等更深層次問題時,就容易陷入困境。此外,農(nóng)商行固有的文化、人才結(jié)構(gòu)、IT系統(tǒng)等,決定了其金融科技轉(zhuǎn)型必然困難重重,僅靠引入一個持股比例無足輕重的股東,就能扭轉(zhuǎn)局面嗎?不太可能。

終究,救自己的還是自己。

(本文作者介紹:蘇寧金融研究院互聯(lián)網(wǎng)金融中心主任、高級研究員。)

責(zé)任編輯:張文

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請掃描

手機(jī)閱讀請掃描

微信二維碼

微信二維碼