文/新浪財經(jīng)意見領(lǐng)袖專欄(微信公眾號kopleader)專欄作家 李虹含

商譽(yù)其實(shí)就像一個人的名譽(yù)或者信譽(yù)。那么商譽(yù)究竟對上市公司商譽(yù)現(xiàn)狀如何?形成巨額商譽(yù)現(xiàn)狀的原因又是什么?商譽(yù)減值又會帶來哪些危害?本文試圖給予解答。

近一段時間,A股市場大幅下跌,縱觀下跌幅度較大公司的業(yè)務(wù)類別可以發(fā)現(xiàn):大部分公司均是從事影視、傳媒等輕資產(chǎn)類行業(yè),主營均涉及到難以估值的商譽(yù)等資產(chǎn)。由于商譽(yù)估值最難度量,部分公司新聞頻出,大部分負(fù)面新聞沖擊最為嚴(yán)重的部分也是上市公司的商譽(yù)。

商譽(yù)是什么呢?會計學(xué)里面講到商譽(yù)是指能在未來期間為企業(yè)經(jīng)營帶來超額利潤的潛在經(jīng)濟(jì)價值,或一家企業(yè)預(yù)期的獲利能力超過可辨認(rèn)資產(chǎn)正常獲利能力(如社會平均投資回報率)的資本化價值。商譽(yù)是企業(yè)整體價值的組成部分。在企業(yè)合并時,它是購買企業(yè)投資成本超過被合并企業(yè)凈資產(chǎn)公允價值的差額。

通俗地講:商譽(yù)其實(shí)就像一個人的名譽(yù)或者信譽(yù)。我們通常說一個企業(yè)很有名,一個人很有名,那他就是在某些方面擁有特殊的技能與價值,有可能可以賺到很多錢。

那么商譽(yù)究竟對上市公司商譽(yù)現(xiàn)狀如何?形成巨額商譽(yù)現(xiàn)狀的原因又是什么?商譽(yù)減值又會帶來哪些危害?本文試圖給予解答。

一、上市公司商譽(yù)現(xiàn)狀

從統(tǒng)計數(shù)據(jù)上看,根據(jù)《企業(yè)會計準(zhǔn)則(2006)》頒布實(shí)施以來2007 年1 月至2018 年6月,中國上市公司并購交易數(shù)目、交易總價值均處于快速的增長期。

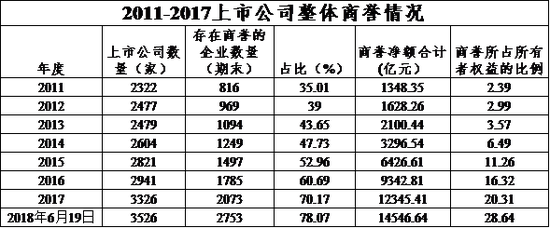

而并購過程當(dāng)中必然包括巨大的商譽(yù),自2011年以來,年度新增商譽(yù)占年度并購交易總價值的比例有明顯的增長趨勢,這與中國上市公司并購交易的特征密切相關(guān)。如下圖,2011-2017年間,上市公式存在商譽(yù)企業(yè)數(shù)量占比由35.01%上升至70.17%,主體規(guī)模在不斷擴(kuò)大。同時商譽(yù)所占所有者權(quán)益比例有2.39%上升至20.31%,商譽(yù)形成的經(jīng)濟(jì)價值也在不斷提升。換言之,無形資產(chǎn)、輕資產(chǎn)、包括商譽(yù)并購已經(jīng)成為上市公司經(jīng)營資產(chǎn)當(dāng)中最為重要的組成部分。

這與現(xiàn)實(shí)情況一致,A股市場屢見不鮮:例如,某影視公司并購某著名導(dǎo)導(dǎo)演營業(yè)利潤為負(fù)的資產(chǎn)公司,花費(fèi)10億元。

另外,某上市公司花費(fèi)39億元,購買700余個微信公眾平臺,其中都包括巨大的商譽(yù)價值。

在普通人眼中:花錢去買一個已經(jīng)賠本的買賣,傻子也不會做?

但是A股上市公司大量都這樣做了,他們買了很多虧損的公司,并且付出巨大的商譽(yù)價值。

商譽(yù)并購儼然已經(jīng)成為中國上市公司并購過程當(dāng)中的主流,在支付過程當(dāng)中無論是采用現(xiàn)金支付、股權(quán)支付,均付出了高昂的成本。

二、上市公司巨額商譽(yù)的成因

(一)宏觀環(huán)境的孕育

政策推動及經(jīng)濟(jì)下行引發(fā)的內(nèi)生增長減弱導(dǎo)致上市公司產(chǎn)生外延式并購需求,資本市場一度繁榮又為這種外延式并購創(chuàng)造了條件。從需求的角度來看,外延式并購的活躍導(dǎo)致大量資金追逐優(yōu)良資產(chǎn),推高資產(chǎn)價格,并購所確認(rèn)的商譽(yù)中包含了更高的資產(chǎn)流動性溢價,這部分流動性溢價不符合商譽(yù)本質(zhì),不應(yīng)確認(rèn)為商譽(yù)。從條件的角度來看,資本市場繁榮背景下上市公司更多地采用高估的股權(quán)作為并購支付對價,這導(dǎo)致股權(quán)價格泡沫直接傳導(dǎo)至商譽(yù)。此外,更為嚴(yán)重的是,資產(chǎn)的注入又進(jìn)一步推高股價,形成惡性循環(huán),商譽(yù)泡沫也在這一惡性循環(huán)中進(jìn)一步積聚。

(二)不良動機(jī)的驅(qū)使

外延式擴(kuò)張背景下,多元化并購尤其是非相關(guān)多元化并購,相較于橫向或縱向整合,預(yù)期可實(shí)現(xiàn)的協(xié)作價值更低,商譽(yù)的確認(rèn)理應(yīng)更為審慎。近年來,并購浪潮中追逐熱門概念、炒作熱門題材成為資本市場一種新“時尚”,不以實(shí)現(xiàn)協(xié)作、創(chuàng)造未來利潤為目的的非理性并購動機(jī)導(dǎo)致上市公司對跨界并購風(fēng)險估計不足,更有甚者寄希望于企業(yè)轉(zhuǎn)型與變革能通過并購一蹴而就。這使得商譽(yù)確認(rèn)本應(yīng)更為審慎的并購行為反而被確認(rèn)了更高的商譽(yù),釀成泡沫。 更為嚴(yán)重的是,當(dāng)這種炒作被市場認(rèn)可甚至成為一種潮流時,會進(jìn)一步導(dǎo)致劣幣驅(qū)逐良幣。主營業(yè)務(wù)良好的優(yōu)質(zhì)企業(yè)由于缺乏概念題材,難以被市場認(rèn)可,估值更低,這導(dǎo)致市場價值及資源配置的扭曲。若優(yōu)質(zhì)企業(yè)也轉(zhuǎn)而從事于此類并購時,商譽(yù)泡沫將進(jìn)一步加劇,巨額的商譽(yù)減值也會在炒作難以維系時集中爆發(fā)。

(三)潛在利益的輸送

商譽(yù)成為一個計價“容器”的另一弊端是——并購不可避免地成為了上市公司利益輸送的工具。并購、商譽(yù)及商譽(yù)減值信息披露的不充分、不透明進(jìn)一步為利益輸送創(chuàng)造了有利條件。上市公司在并購中支付高溢價,賬面確認(rèn)高額商譽(yù),而被并購方可能是關(guān)聯(lián)方或其他利益相關(guān)者,由此形成了實(shí)質(zhì)上的利益輸送。雖然被并購方可能與并購方簽訂對賭協(xié)議,但高額商譽(yù)的減值風(fēng)險卻遠(yuǎn)非二至三年的業(yè)績對賭可以彌補(bǔ),甚至業(yè)績補(bǔ)償協(xié)議本身已經(jīng)淪為高溢價并購的附帶成本,被收購方承諾不切實(shí)際的業(yè)績,以此換取高估值,事后監(jiān)管缺失及求償困難使得這種行為可以低成本地進(jìn)行。更為直接的是,大股東利用并購概念題材炒作,配合自身擁有的優(yōu)勢信息進(jìn)行大規(guī)模減持套現(xiàn)。這也是近年來大股東頻繁減持甚至清倉式減持的原因之一。

(四)會計處理的缺失

通過上述分析不難得出,商譽(yù)的剩余價值觀下,并購過程中大量不可確認(rèn)或難以確認(rèn)的因素被納入到商譽(yù)當(dāng)中,這很大程度上成為巨額商譽(yù)以及后續(xù)巨額減值的重要誘因。不僅如此,商譽(yù)會計處理過程中存在的不完善之處也在一定程度上促進(jìn)了上述情形的發(fā)生。

從初始確認(rèn)來看,商譽(yù)采用并購成本與被并購方可辨認(rèn)凈資產(chǎn)公允價值差額進(jìn)行初始計量,由于國內(nèi)非上市股權(quán)市場不發(fā)達(dá),公允價值往往難以可靠地獲得。因此被并購方公允價值往往依據(jù)評估價值確認(rèn)。這一過程中監(jiān)管的困難及信息披露的不充分也可能導(dǎo)致評估方與交易雙方合謀,扭曲評估價值。當(dāng)被收購方和收購方都有充足的動機(jī)接受高估值時(收購方基于利益輸送等目的,也愿意接受高估值),就可能導(dǎo)致商譽(yù)被大幅度高估。

從后續(xù)計量來看,我國目前適用減值測試法,規(guī)定企業(yè)應(yīng)在每個會計年度終了對商譽(yù)進(jìn)行減值測試,并對減值部分計提減值損失。這產(chǎn)生了兩個問題:第一是商譽(yù)是否減值、何時減值、減值多少,企業(yè)具有較大的自由裁量權(quán),這使得商譽(yù)成為上市公司操縱盈余的一種手段。第二是減值不同于攤銷,減值損失對于損益的影響僅反映在當(dāng)年,而攤銷則會對未來若干年度的損益產(chǎn)生影響。在同等支付對價下,上市公司在并購過程中可能有意低估被并購方賬面凈資產(chǎn)及其公允價值,將更大的價差計入無需攤銷的商譽(yù)當(dāng)中,以此來緩解并購對于未來業(yè)績的影響。

三、上市公司巨額商譽(yù)的風(fēng)險

商譽(yù)既可以成為公司追求超額利潤的聚寶盆,也會成為上市公司懸于頸上的達(dá)摩克利斯之劍。適度的商譽(yù)有利于上市公司改善經(jīng)營業(yè)績,提高公司的盈利水平,過度的追捧商譽(yù)則面臨著商譽(yù)減值的風(fēng)險。商譽(yù)減值將對上市公司以及相關(guān)投資人造成諸多不良影響。

一方面,商譽(yù)減值會直接減損上市公司當(dāng)期利潤,容易引發(fā)業(yè)績變臉。根據(jù)相關(guān)會計準(zhǔn)則規(guī)定,公司合并形成的商譽(yù),應(yīng)當(dāng)在每年年終進(jìn)行減值測試,且減值后的資產(chǎn)不得轉(zhuǎn)回,所以商譽(yù)減值會導(dǎo)致上市公司當(dāng)期業(yè)績一定程度上的減損。

另一方面,商譽(yù)減值會損害投資者尤其是中小投資者的利益。上市公司頻繁盲目高溢價收購,被收購公司為獲得高估值而出具過高業(yè)績承諾,暗藏了巨大的減值風(fēng)險,最終將損害投資者合法權(quán)益。此外,由于商譽(yù)本身并沒有變現(xiàn)和償債能力,除了商譽(yù)減值風(fēng)險外,投資者不能對公司真實(shí)的資產(chǎn)負(fù)債率水平作出準(zhǔn)確評估,給投資者帶來潛在的投資風(fēng)險。

四、防止商譽(yù)泡沫的對策建議

通過分析我們發(fā)現(xiàn),中國上市公司披露的購買商譽(yù)凈額對公司市值具有非常強(qiáng)的正相關(guān)性,換而言之,購買商譽(yù)輕資產(chǎn)時,毫無疑問,上市公司的股價會發(fā)生較大程度的波動。

但是我國上市公司商譽(yù)的確認(rèn)、計量和披露存在一定局限性,導(dǎo)致披露的商譽(yù)信息并不能真實(shí)反映被并購企業(yè)和并購企業(yè)真正擁有的商譽(yù)。

所以,上市公司必須做好以下幾個方面的工作來確認(rèn)商譽(yù)并購價值。

第一,確認(rèn)自創(chuàng)商譽(yù)。

商譽(yù)從本質(zhì)上講是企業(yè)的一項不可辨認(rèn)無形資產(chǎn),是企業(yè)獲得超額盈利能力的原因,不是被并購后才產(chǎn)生的。我國會計準(zhǔn)則認(rèn)為自創(chuàng)商譽(yù)不符合會計可計量屬性而不予確認(rèn),規(guī)定的只有非同一控制下溢價合并才能確認(rèn)商譽(yù)顯然太過狹隘,不能如實(shí)反映企業(yè)擁有或控制的商譽(yù)。因此,根據(jù)超額盈利觀,選擇合適的折現(xiàn)率,對預(yù)期凈收益與凈資產(chǎn)正常報酬的未來收益折現(xiàn)的金額確認(rèn)為商譽(yù),便很好的解決了自創(chuàng)商譽(yù)的確認(rèn)問題。

第二,提高商譽(yù)公允價值的評估質(zhì)量。

公允價值的運(yùn)用是我國融入全球經(jīng)濟(jì)的必然結(jié)果,在新準(zhǔn)則規(guī)定下,要提高商譽(yù)的真實(shí)性和準(zhǔn)確性,前提是取得可靠準(zhǔn)確的公允價值。因此,從宏觀上講,要完善市場經(jīng)濟(jì)環(huán)境,減少噪音的影響和操縱空間,建立科學(xué)可行的公允價值測評體系。從微觀上講,要提高會計從業(yè)人員的素質(zhì)和服務(wù)機(jī)構(gòu)的水平。

第三,政府應(yīng)加強(qiáng)對商譽(yù)信息披露的監(jiān)管。

新準(zhǔn)則規(guī)定商譽(yù)在確認(rèn)和后續(xù)計量問題上都以公允價值為基礎(chǔ)計量,存在著人為操縱的空間,因此需要加強(qiáng)監(jiān)管,如對資產(chǎn)組進(jìn)行減值測試時應(yīng)由中間機(jī)構(gòu)或第三方提供有關(guān)資本巿場的信息。同時也要注意到,目前提供咨詢服務(wù)的評估機(jī)構(gòu)或會計事務(wù)所資質(zhì)、水平差異較大,可能從源頭上使有關(guān)巿場公允價值的信息與實(shí)際產(chǎn)生偏差,因此,加強(qiáng)對中間服務(wù)機(jī)構(gòu)的資格審查和培訓(xùn)、監(jiān)管也十分重要。

(本文作者介紹:中國人民大學(xué)國際貨幣所研究員。)

責(zé)任編輯:楊群

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請掃描

手機(jī)閱讀請掃描

微信二維碼

微信二維碼