文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 戴志鋒

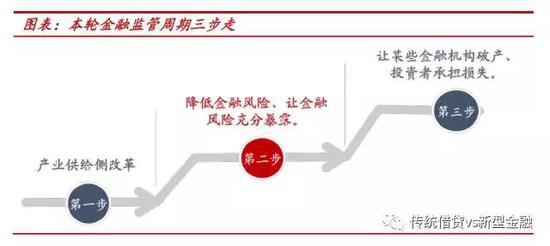

第一步:通過產業的供給側改革, 排除實業的“雷”,為金融監管創造前提條件。 第二步:降低金融風險、讓金融風險充分暴露。在隱形擔保、剛兌未打破前,會采取行政手段,所謂金融強監管。第三步:允許某些金融機構重組、投資者承擔損失。

投資要點

金融監管周期的可能步驟“前瞻”。我們預計有三步,第一步:通過產業的供給側改革,排除實業的“雷”,為金融監管創造前提條件。第二步:降低金融風險、讓金融風險充分暴露。第三步:允許某些金融機構重組、投資者承擔損失。最終目的:打破政府對金融機構的隱形兜底、打破金融機構的剛性兌付。目前處于第二階段。

為什么最終目標是打破“兜底”、“剛兌”。中國銀行業的運行機制:基于“兜底”、“剛兌”持續加杠桿。金融監管思路:避免“灰犀牛”、“明斯基時刻”。雙方博弈結果:金融監管和供給側改革底層思路一致。

我們判斷今年處于監管的第二階段:降低金融風險,暴露金融風險。通過行政手段控制資產端增速和結構,資產端“量”上的相機抉擇和結構性降杠桿。金融監管的影響:1、今年經濟無向上彈性,有底線思維,經濟持續性增強;2、融資平臺和房地產融資明顯受控;3、流動性方面:銀行流動性壓力緩解;信用風險加大;整體波動加大。

金融監管的尾聲:預計某些金融機構重組。重組時,政府認為風險已可控,市場預期較充分。這時,是本輪金融監管的尾聲;這預計要到明后年才會看到,目前處于金融監管周期中期。

風險提示事件:經濟下滑超預期。

本輪金融監管周期的步驟:三步走

三步走的程序。我們判斷最終目的:打破政府對金融機構的隱形兜底、打破金融機構的剛性兌付。第一步:通過產業的供給側改革, 排除實業的“雷”,為金融監管創造前提條件。 第二步:降低金融風險、讓金融風險充分暴露。在隱形擔保、剛兌未打破前,會采取行政手段,所謂金融強監管。 第三步:允許某些金融機構重組、投資者承擔損失。

步驟必須循序漸進:不排除產業的“雷”,就不可能排除銀行的“雷”。風險看不清背景下,貿然打破“兜底”、“剛兌”,由于金融是具有傳染性的,會導致新的金融風險。

為什么目標是打破“兜底”、“剛兌”

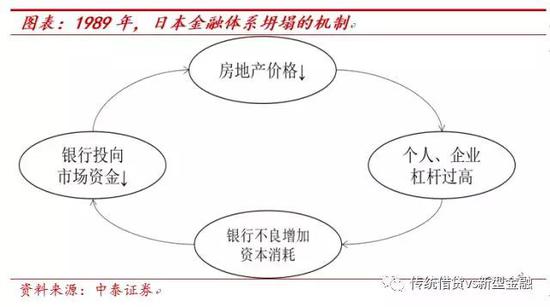

中國銀行業的運行機制:基于“兜底”、“剛兌”持續加杠桿。1、負債端如何加杠桿。金融機構的無信用風險(基于地方政府和牌照的隱形兜底),負債端通過同業派生,加大貨幣乘數。2、資產端如何加杠桿。資金最終流向集中在三個領域:房地產、國有企業和融資平臺;這幾個領域,政府都有隱形背書。 金融機構在這幾個領域持續加杠桿,套取無風險收益。3、資管產品大規模擴張,很重要原因是銀行和非銀機構都默認交易對手無風險 。所以,我國銀行業在金融監管加強前,不管經濟好壞,每年資產增速在15%左右,表外更快。

金融監管思路:避免“灰犀牛”、“明斯基時刻”。金融機構的運行的底牌:政府擔保的金融模式使得金融機構加杠桿動力強,金融機構套利同時,國家的系統性風險不斷累積。 金融監管底層思路是和供給側改革底層思路一致:1、金融機構套利具有負面“外部性”;2、相關機制未理順前,采取行政手段控制。

今年處于監管的第二階段:

降低金融風險,暴露金融風險

降低金融風險,通過行政手段控制資產端增速和結構。今年監管的重點是在銀行資產端(表內+表外)的降杠桿,手段是行政控制方式,目的是壓縮“影子銀行”,會體現在社融的增速明顯下降。不同于負債端傳導機制(通過成本間接傳導),資產端監管對經濟和流動性的傳導更為直接和顯著。

資產端“量”上的相機抉擇和結構性降杠桿。1、“影子銀行”到期能否繼續做,相關文件沒有明確表態,監管是具有相機抉擇的空間。預計經濟越好,監管越嚴,存量壓縮;反之,則相對較松,維持現狀。 2、行政手段結構性降杠桿:融資平臺和地產。今年政策目標既要降低金融的杠桿(尤其是資產端),又要為實體經濟(制造業等)保障融資需求,同時滿足這兩個目標,金融政策的選擇是較唯一的:通過行政手段控制融資平臺、房地產領域的融資需求和供給。

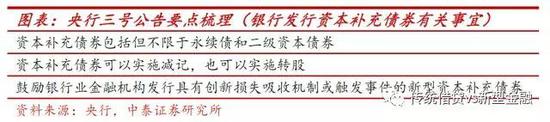

鼓勵金融風險的暴露。從銀行撥備要求的下降到銀行資本補充方式的拓寬,都表明政府今年會鼓勵風險的暴露。潮退之后,才能看清誰在裸泳,風險到底有多高;才能向監管的第三階段推進。

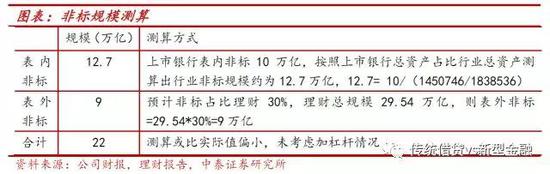

資產端金融監管對經濟的影響。1、今年經濟無向上彈性,有底線思維,經濟持續性增強;2、融資平臺和房地產融資明顯受控。我們測算的非標金額在22萬億以上(表內貸款120萬億),金融資產端的監管對經濟影響比較明顯。

資產監管對銀行流動性影響。1、銀行流動性壓力減少(資產配置壓力減少);信用風險加大,是沖擊流動性的潛在風險。 2、資產結構的變化。資產端監管打擊的就是監管套利的資產,這類資產會明顯下降,社會資金需要重新配置,部分社會資金會流入股市追求穩健收益3、波動性加大。大的背景是金融去杠桿,對整體流動性是負面的。金融監管,一方面總體流動性不利,同時結構性變化對股市又是有利的;一正一負的邏輯,市場會不斷選擇。

什么時候是本輪監管周期的尾聲?

監管的尾聲:預計某些金融機構重組。我們管理層會按照步驟分三步降低金融風險,預計最終會允許一些金融機構重組,以打破“兜底”和“剛兌”。金融機構重組也會按照一定步驟:從非銀到農商行、城商行;不同于歐美國家模式:08年次貸危機時,雷曼倒閉時,風險處于高風險地段。我們會是“水到渠成”:我們金融機構重組時,政府認為風險已可控,市場預期較充分。這時,是本輪金融監管的尾聲。 這預計要到明后年才會看到,目前處于金融監管周期的中間階段。

個股和風險提示

個股方面:基本面最扎實還是頭部銀行:以工行、建行為代表的大型銀行和招行(類似其他行業的供給側改革);同時還可選擇內控較優秀的銀行,如寧波、興業和南京。

風險提示:經濟下滑超預期。

(本文作者介紹:中泰證券銀行業首席,金融組組長,國家金融與發展實驗室特約研究員。)

責任編輯:張琳珮

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。