文/新浪財經意見領袖專欄(微信公眾號kopleader)專欄作家 戴志鋒

今年,金融監管的重點是銀行資產端,不同于去年的負債端。去年監管結果是M2增速明顯下降,今年會體現在社融的增速明顯下降。監管用行政手段壓縮“影子銀行”資產端,對經濟和流動性的傳導更為直接和顯著。

資產端監管要跟蹤的是“力度”和“結構”。監管力度的行政控制會否相機抉擇,決定了經濟的底線;監管的結構重點是否持續在融資平臺和地產,決定了經濟的結構。

對銀行基本面影響。經濟有底線、無彈性;對銀行運營環境,總體是穩健向好的。貸款利率上半年會持續上升,下半年則會平穩。資產質量總體向好,內控弱的中小行下半年會反復。

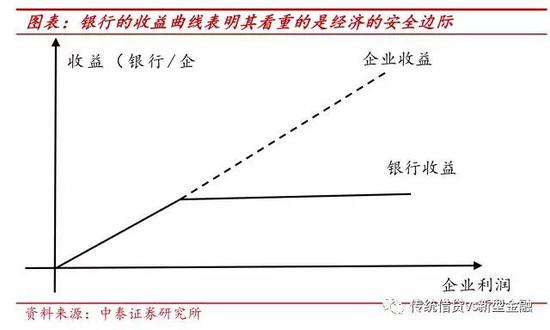

對銀行投資面(流動性)是利好。資產端監管打擊的就是監管套利的資產,社會資金最終會部分流入股市,選擇低估值高ROE的銀行板塊,獲取穩健收益。金融監管又會使總體流動性偏負面,結構性變化又是有利的;一正一負的邏輯,市場會不斷選擇,今年波動會加大。

正文分析

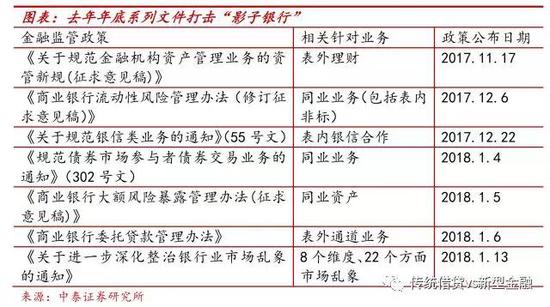

今年,金融監管的重點是銀行資產端,不同于去年的負債端。去年通過金融市場利率的提升、打擊金融產品空轉等,導致貨幣的派生乘數下降;去年的監管結果就是“負債荒”,體現在M2增速明顯下降。去年資產端監管力度不算大,體現在貸款和社融增速保持較高速。今年,從即將落地的資管新規,到前期頒布的銀信合作、委托貸款監管文件來看,今年監管的重點是在銀行資產端(表內+表外),手段是行政控制方式,目的是壓縮“影子銀行”,會體現在社融的增速明顯下降。不同于負債端傳導機制(通過成本間接傳導),資產端監管對經濟和流動性的傳導更為直接和顯著。

資產端監管要跟蹤的是“力度”和“結構”。1、監管力度的行政控制會否相機抉擇。從頒布的文件來看,新增違規的影子銀行業務不允許做,同時新老劃斷的意思是存量可以到期;但到期能否繼續做,相關文件沒有明確表態,這就是灰色地帶,監管是具有相機抉擇的空間。預計經濟越好,監管越嚴;反之,則相對較松。2、監管的結構重點是否持續在融資平臺和地產。今年政策目標既要降低金融的杠桿(尤其是資產端),又要為實體經濟(制造業等)保障融資需求,同時滿足這兩個目標,金融政策的選擇是較唯一的:通過行政手段控制融資平臺、房地產領域的融資需求和供給。資產端“結構”的新政調控,是今年需要觀察的。

資產端監管對銀行基本面的影響。1、總體基本面是穩健向好的。銀行股的核心投資邏輯是宏觀經濟,金融監管使得經濟向上的彈性沒有了,但由于監管相機抉擇的底線思維,經濟不會出現明顯下滑。同時監管使得經濟的持續性是增強的,在經濟平穩、持續性增強的背景下,銀行從投資角度有明顯相對優勢。2、貸款利率上半年會持續上升,下半年則會平穩。資產端監管,對表內外的融資相對于供給側改革,短期融資供給壓縮,而需求還是旺盛,推升貸款利率上升。而下半年如果監管有效,融資平臺和房地產融資需求會被控制,貸款的供求關系會較均衡。3、資產質量總體向好,內控弱的中小行下半年會反復。經濟本身是利于銀行資產質量向好的,但資產端監管背景下,在下半年可以看到“誰在裸泳”。

資產端監管對銀行投資面是利好,過程會較波折。資產端監管打擊的就是監管套利的資產,這類資產會明顯下降,社會資金需要重新配置,部分社會資金會流入股市追求穩健收益,高ROE低估值的銀行股會是該類資金的偏好。資產端監管帶來資產結構的變化,中長期無疑會提升銀行估值。同時需要看到,大的背景是金融去杠桿,對整體流動性是負面的。金融監管,一方面總體流動性不利,同時結構性變化對銀行股又是有利的;一正一負的邏輯,市場會不斷選擇,導致今年的波動會加大,但趨勢是好的。

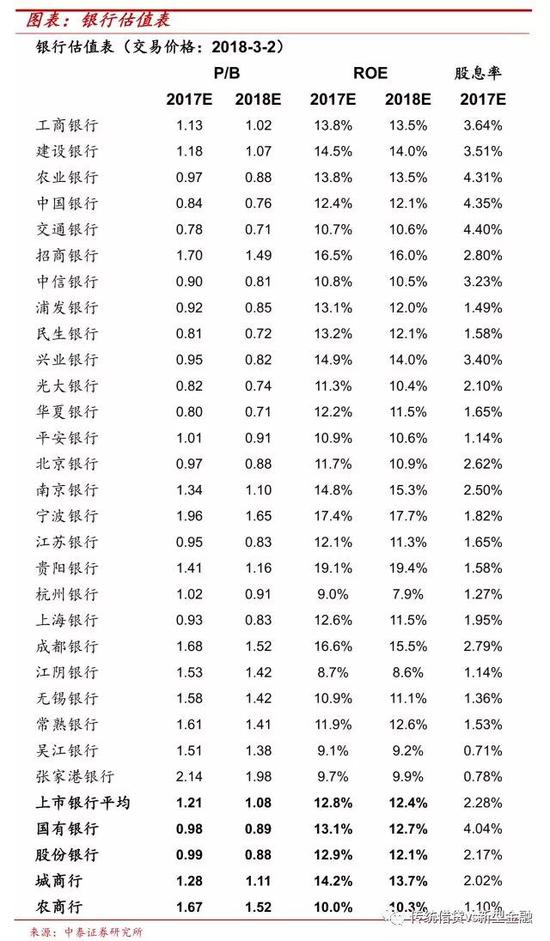

個股方面:基本面最扎實還是頭部銀行:以工行、建行為代表的大型銀行和招行(類似其他行業的供給側改革);同時還可選擇內控較優秀的銀行,如寧波、興業和南京。

(本文作者介紹:中泰證券銀行業首席,金融組組長,國家金融與發展實驗室特約研究員。)

責任編輯:楊暢

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。