文/新浪財經意見領袖專欄(微信公眾號kopleader)專欄作家 戴志峰

銀行股之間分化不會像去年那么大,但拿著基本面最扎實的,心里會更踏實。

銀行股近期走勢如火如荼,我們身處于其中,有一些主觀感受,供大家參考。

資本市場如何看銀行股

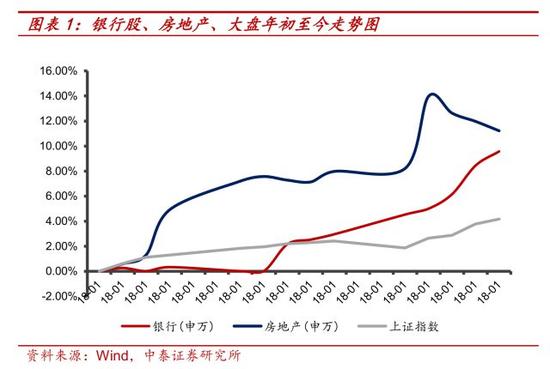

近期,銀行“關注度”密集提升的兩個時點。一是在一周多之前,地產股持續大幅走高,我們明顯感覺到銀行的關注度提升:市場的邏輯是低估值藍籌股是大家共識,地產股估值上去后,銀行股估值“洼地”顯現,而且銀行與地產具有關聯性。二是上周一,市場傳興全基金募集金額300億,和我們交流的機構明顯增加,市場邏輯是多個爆款的大型基金發出,它們買銀行股概率大,市場邊際增量資金的風格決定市場風格。

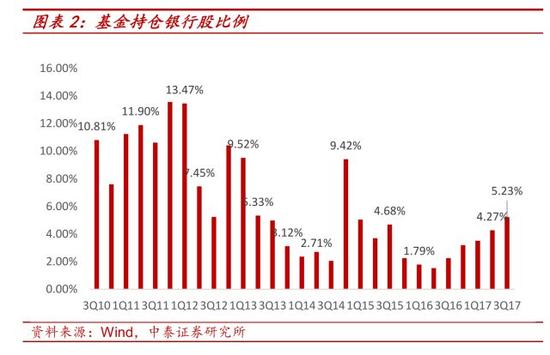

去年年底,各類機構已考慮重點布局銀行股。去年11-12月,機構叫我們去深度講銀行的明顯增加,各類型都有:基金和保險,大中小型;有的機構由于長期不關注銀行,我們從ABC講起(銀行股長期是低配,見下圖)。他們的邏輯:18年可選標的不多,市場預期收益率會下降,資管新規對資產配置的影響。同時也能感覺到,年底由于流動性偏緊、考核、收益兌現等原因,機構不會立馬加倉銀行;但銀行會是新一年的重點配置方向。

海外投資者對我國銀行業有“再認識”。在香港,和老外投資者交流,他們對銀行資產質量的系統性風險一直擔憂;由于他們無法理解我們經濟體制,我們感覺有些擔憂是過度的。但隨著美國經濟持續復蘇;中國經濟,在金融強監管背景下,還保持穩健;目前交流情況看,老外投資者的擔憂是在逐漸緩解的。

基本面邊際變化的關注度不算高。市場也有講年初貸款需求旺盛、利率上行較快、利率期限陡峭的基本面邏輯,但不是市場關注的主流。這些短期現象能否成為長期邏輯,同時對銀行基本面影響幾何,由于受到宏觀經濟和金融監管的影響,其實很難短期形成一致預期。

我們對銀行股的判斷

全年的判斷。對銀行2018年的基本面和投資面的判斷,詳見我們12月底的年度策略《社會大類資金再配置,提升銀行股估值》。

銀行股上漲的源泉:社會大類資金重新配置。從銀行角度觀察,社會大類資金前幾年重點配置:房地產地產和金融產品;地產收益源于地產價格不斷上升、金融收益源于金融套利。強監管之后,社會大類資金會尋找新方向。股市是為數不多的選擇,該類資金預計更青睞于低估值的藍籌。銀行高ROE、低估值的穩健基本面,符合增量資金偏好。我們近期和銀行資管以及信托等非銀金融機構的交流,感覺是這個方向。詳見深度報告《金融監管政策深度報告:社會融資結構變化,藍籌型股市收益》(1月14日),《新規后,銀行資管資金何處去?—利于藍籌型股市》(11月19日)。

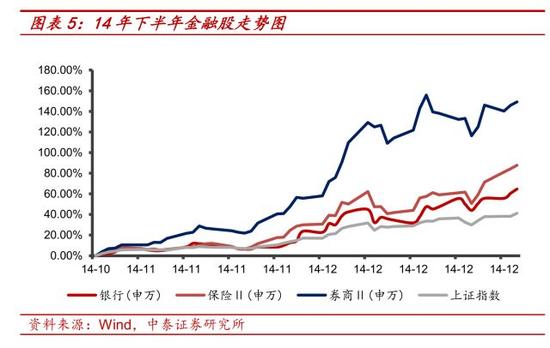

與14年行情比較:銀行股向上趨勢明確,但波動率會加大。市場問我們與14年下半年金融股大牛市的比較?14年下半年是整個流動性放松,大量資金持續流入股市,金融股是波瀾壯闊的行情,“一路向東”。本次行情是社會大類資金配置的結構發生變化,這是大趨勢,所以銀行股行情趨勢是明確;但同時的背景是社會流動性持續收縮。對配置銀行股的總體資金量而言:結構性是明確向好,總流動性是偏負面。其間的過程有可能會比較波動大。

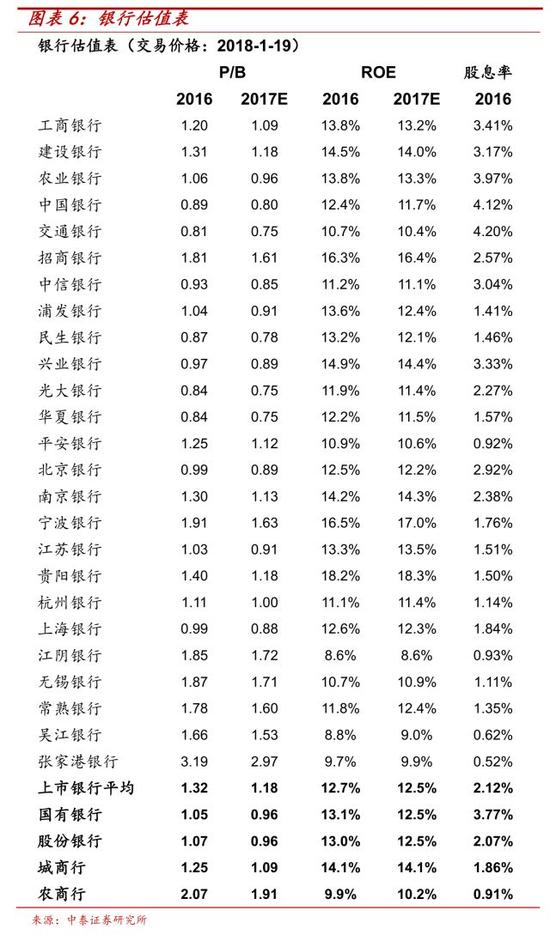

個股選擇。在金融供給側改革背景下,以工行和建行為代表大行和招行的基本面最扎實。中小銀行估值在底部,基本面改善預期的期權(option)是其向上彈性。監管還在落地,基本面改善狀況還不好評估,但市場情緒好會提升option的價值。銀行股之間分化不會像去年那么大,但拿著基本面最扎實的,心里會更踏實。見報告《18年,銀行業選股思路:三條主線》。

風險提示:經濟下滑超預期。

(本文作者介紹:中泰證券銀行業首席,金融組組長,國家金融與發展實驗室特約研究員。)

責任編輯:楊帆 SF034

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。